1月4日,香飄飄公告,鑒於各主要原材料、人工、運輸、能源等成本持續上漲,經公司研究決定,對公司固體衝泡奶茶(含經典係列、好料係列)產品價格進行調整,主要產品提價幅度為2%-8%不等,新價格自2022年2月1日起按各產品調價通知執行。

1月5日,香飄飄股價小幅高開近4%,後震蕩回落,收盤漲0.48%。

值得注意的是,曾經的奶茶第一股,股價自2019年8月以來持續下跌,已經腰斬。目前市值為69.95億元,市值較歷史高點縮水約87.5億元。

公司同時還提示風險稱,本次部分產品調價可能對公司產品市場佔有率有一定的影響,加上成本上漲因素,本次產品調價不一定使公司利潤實現增長,調價對公司未來業績的影響具有不確定性。

食品板塊迎來漲價潮

漲價可不止香飄飄一家。就在同一天,1月4日晚,海融科技公告稱,鑒於各主要原輔料成本持續上漲,公司決定對部分產品出廠價格進行調整,上調幅度為5%到8%不等,新價格於3月1日開始實施。

海融科技主要產品包括烘焙食品原料和冷凍烘焙食品,其中烘焙食品原料主要產品包括奶油、巧克力、果醬等。

海融科技在2021年半年報中表示,公司產品的主要原材料為油脂、葡萄糖、糖等,易受大宗商品價格波動影響。報告期内公司主要原材料成本佔主營業務成本的比例較高,主要原材料的採購價格對公司生產成本影響較大。

事實上,自去年10月份以來,食品板塊的漲價潮就開始持續上演。

2021年10月13日,海天味業公告稱,由於各主要原材物料、運輸、能源等成本持續上漲,醬油、蚝油、醬料等部分產品提價3%—7%不等,拉開了食品飲料行業「漲價潮」的序幕。

2021年10月22日,洽洽食品發佈公告,公司部分產品提價8%—18%不等,原因為係列產品升級及原輔材料成本上升。

接著,2021年11月1日,安井食品公告宣佈部分速凍魚糜制品、速凍菜肴及速凍米面制品調價3%-10%不等,原因也是原材料、人工、運輸、能源等成本持續上漲。次日,恒順醋業公告宣佈部分產品提價5%—15%不等。隨後,海欣食品於11月3日公告稱對部分產品提價3%—10%不等。此後,天味食品、加加食品、安琪酵母、金禾實業、金龍魚、熊貓乳品、娃哈哈等企業紛紛宣佈提價。

此前,多家跨國企業也曾宣佈漲價計劃來抵消成本壓力,例如卡夫亨氏、雀巢、可口可樂、聯合利華等。2021年9月,雀巢首席財務官François-Xavier Roger曾在巴克萊全球消費者大會上表示,「我們預計(定價)會上升,而且很有可能在2022年進一步上升。」

究其根本,是因為2021年大宗商品價格持續上漲,很多公司原材料端承壓。

但是漲價的結果卻不儘相同。有的公司靠漲價成功扭虧,有的公司卻成本端承壓業績下滑。可謂是幾家歡喜幾家愁,其實重點還是看公司本身的品牌力,是否有足夠的溢價能力,以及較強的成本轉嫁能力?

曾經的奶茶第一股,業績受衝擊,如何應對新式茶飲的挑戰?

香飄飄曾經的品牌力還是很強的。

資料顯示,香飄飄成立於2005年,專業從事奶茶產品的研發、生產和銷售。該公司於2017年11月30日登陸上交所,成為國内奶茶行業第一家上市的企業。

公司曾經靠著「一年賣出X杯,杯子連起來可繞地球X圈」廣告成功出圈,佔據了80後、90後的回憶。市佔率方面超50%,甚至力壓巨星周傑倫代言的「優樂美」奶茶。

不過近些年,傳統衝泡式奶茶卻顯得有些落寞。

隨著大眾消費觀念的升級,工業化的奶茶產品逐漸失去了吸引力。公開資料顯示,2017~2018年,中國衝泡式奶茶市場增速分别下滑至2.4%、5%;2018年中國衝泡式奶茶市場規模僅為49億元。細分市場觸及天花板,廣告也迎來消費者疲勞期。

更重要的是,新式茶飲在近幾年迅速崛起,特别是伴隨著外賣業務的迅速鋪開,不少消費者自然願意選擇品類更多,操作更方便的新式茶飲。

東北證券研報數據顯示,預計到2024年新式茶飲市場規模將突破1700億元,2015~2019年CAGR為29.4%,預計2019~2024年CAGR為23.5%。代表品牌有喜茶、奈雪的茶、Coco、一點點、書亦燒仙草、蜜雪冰城等。

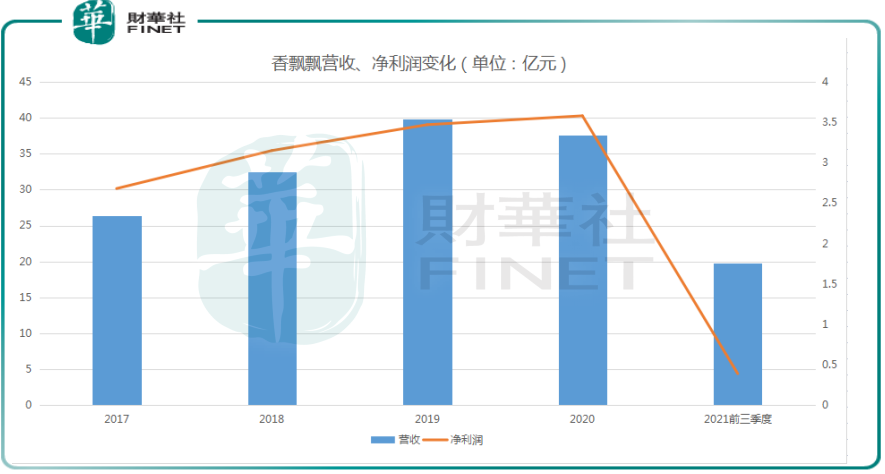

從業績表現來看,2021年香飄飄業績出現變臉。2021年前三季度公司實現歸屬母公司所有者的淨利潤0.39億元,而2020年公司實現歸屬母公司所有者的淨利潤3.58億元。

2021年12月17日,有投資者在互動平台提問香飄飄董秘,香飄飄為何業績增長緩慢甚至下滑。香飄飄回應稱,公司目前處於「轉型升級+二次創業」階段,疊加疫情影響,經營業績存在一定波動,符合公司現階段的特徵。

值得一提的是,香飄飄一直在努力嘗試打破品類限制,2017年,香飄飄首次推出即飲奶茶品牌蘭芳園;2018年,公司又再次創新性推出「MECO」果汁茶等,以此開創「杯裝果汁茶」新品類。

除此之外,公司甚至還把觸角伸到了輕食賽道,謀劃新的變局。2019年,香飄飄推出了「Joyko」代餐谷物麥片;2020年,公司又再次上線了「一餐輕食」代餐奶昔產品。

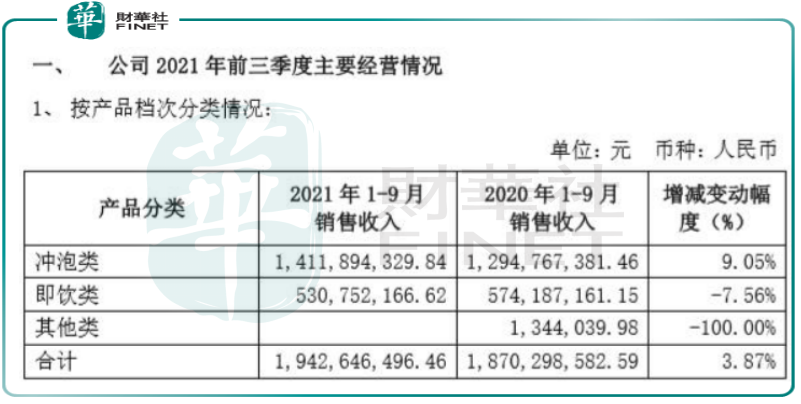

然而從最新的財報數據來看,今年前三季度,香飄飄的衝泡類產品收入為14.12億元,同比增長9.05%,佔總營收比為71.53%;即飲類收入為5.31億元,同比減少7.56%,佔總營收比為26.9%。香飄飄的改革,效果並不明顯。

在食品產業分析師朱丹蓬看來,「香飄飄做輕食代餐、泛衝泡類產品方向沒錯,但在主業沒有太大進展的時候,這些產品落地可能會存在困難。」

結語——

香飄飄作為曾經的奶茶王者,尷尬處境在於,原有業務面臨觸頂,新產品的市場反饋不及預期。再加上新式茶飲來勢洶洶,資本兇猛,市場巨頭盤踞。公司未來能否成功打造「第二增長曲線」,還需耐心觀察。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享