種植牙手術的主要耗材包括種植體、種植基台、牙冠、修復材料(膜和粉)。

和國瓷材料(300285.SZ)一樣,正海生物(300653.SZ)也是口腔耗材領域的供應商,只不過前者主要專注於牙冠環節,而後者則是目前唯一同時具備口腔修復膜、口腔骨粉和種植體在售的公司。

口腔行業高速發展,再加上多環節佈局,正海生物的前景也獲得了不少研究機構的看好。

口腔耗材領域多環節佈局

資料顯示,正海生物成立於2003年10月,上市於2017年5月,公司長期致力於生物再生材料的研發、生產和銷售。經過多年發展,正海生物在生物再生材料領域建立了較全面的軟組織修復和硬組織修復產品結構,可用於臨床組織再生和創傷修復,應用覆蓋口腔科、頭頸外科、神經外科等多個領域。

具體而言,在硬組織修復材料方面,正海生物的產品主要是骨修復材料,適用於牙颌骨缺損(或骨量不足)的填充和修復;在軟組織修復材料方面,主要有皮膚修復膜、可吸收硬腦(脊)膜補片、口腔修復膜等產品。

2021年的半年報則顯示,口腔修復膜和可吸收硬腦(脊)膜補片是正海生物的核心產品,期内分别貢獻了47.06%、43.27%的利潤。

值得注意的是,2021年5月16日,正海生物和江蘇創英醫療器械有限公司(以下簡稱「江蘇創英」)舉辦合作簽約儀式。江蘇創英授權正海生物為種植體產品的全國民營渠道代理,經銷產品為牙種植體係統產品及相關口腔產品,授權經銷區域為全國民營醫療機構。

而種植牙手術的主要耗材有種植體、種植基台、牙冠、修復材料(膜和粉),其中核心種植體費用佔比為44%,修復材料費用佔比12%,下遊的診療手術費用佔比25%左右。

正海生物本身就有口腔修復膜和口腔骨粉業務,再加上在全國範圍内代理江蘇創英的種植體產品,該上市公司進一步完善了在口腔種植領域生態鏈的佈局。

2021年前三季度業績創新高

近些年以來,隨著居民生活消費水平的提高,口腔醫療行業迎來了發展良機。正海生物作為口腔耗材供應商,其業績也在高速增長。

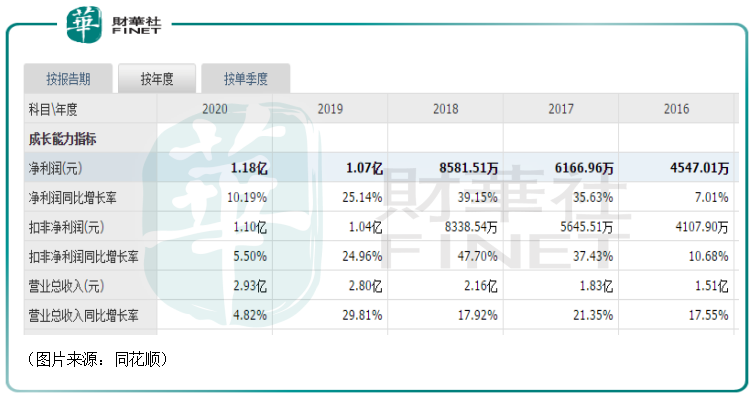

數據顯示,2012年至2019年,正海生物的營業收入復合增速為24.81%,歸母淨利潤復合增速達到了45.83%。

2020年,該公司實現營收2.93億元,同比增長4.82%,實現歸母淨利潤1.18億元,同比增長10.19%。據悉,2020年業績增速大幅下滑,主要是受疫情的影響。

而在2021年前三季度,該公司實現營收3.01億元,同比增長39.26%;實現歸母淨利潤1.26億元,同比增長32.64%;實現扣非淨利潤1.23億元,同比增長38.48%。

上述圖中的業績數據,正海生物2021年前三季度的營收和歸母淨利潤已經超過了往年全年,創下了歷史新高。

另外,2021年第三季度,該公司實現營收1億元,同比增長22.42%,實現歸母淨利潤4535萬元,同比增長12.5%,單季度的淨利潤也刷新了歷史新高。

與盈利能力創新高相對應,正海生物前三季度的毛利率達到了90.08%,淨利率則是42%。其中,毛利率較上年同期略有下降主要是新廠區投入使用,相關固定成本增加所致,而淨利率則延續提升態勢,再創新高。

可以說,正海生物2021年前三季度的業績指標基本是全線飄紅。

值得一提的是,在業績不斷增長的同時,該上市公司的股價(前復權)也呈現出波段上漲的趨勢,自上市至今已經累漲近635%。

不過,近兩年來,正海生物的控股股東、實控人及其一致行動人曾多次抛售所持有的股份。

最近的一次發生於2020年12月3日。該公司公告稱,控股股東、實控人秘波海及其一致行動人嘉興正海計劃以集中競價交易或大宗交易方式,合計減持公司股份不超過480萬股,即不超過公司總股本的4%。

減持原因則是資金需求、分紅需要。

正海生物能否延續業績增長?

正海生物控股股東及一致行動人的頻繁減持也在投資者中引起了一些質疑。

落腳到具體的產品上,其核心產品之一的口腔修復膜是利用外科手術的方式將膜臵於口腔軟組織與骨缺損之間建立生物屏障,以此創造一個相對封閉的骨再生環境,選擇性地阻擋遷移速度較快的成纖維細胞和上皮細胞進入骨缺損區,而同時又不妨礙傷口自然愈合的一種生物相容性材料。

在口腔種植領域的具體應用主要有:術前增加擬種植區的成骨量、修復術中出現的骨裂開、修復即刻種植中的骨缺損、治療術後炎症所引發的病理性骨吸收等。

因此,這款產品的前景其實主要取決於口腔種植細分行業的發展。

從近年的發展趨勢來看,受益於經濟的發展和居民消費升級,人們對口腔健康的關注度持續提升,種植牙的滲透率也在持續提高,未來有望媲美歐美等發達國家。

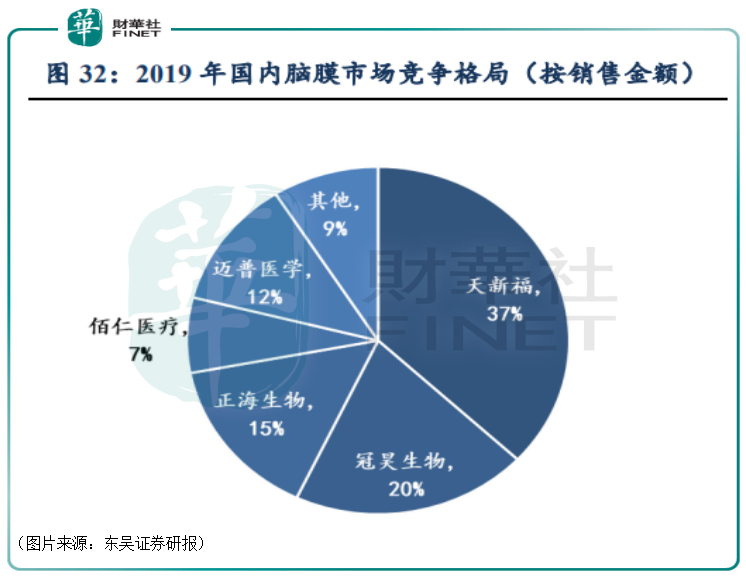

因此,國内的口腔修復膜市場規模也將獲得持續增長。不過,根據立鼎產業研究院,目前已經在我國上市的膠原類膜主要是2008年進入中國市場的瑞士蓋氏,主打產品為Bio-Gide,而正海生物作為第一家切入市場的本土化企業,海奧口腔修復膜佔據國產份額第一,但仍不算特别高。

由此來看,國產替代或許也會是正海生物口腔修復膜的機會。

硬腦膜是保護人腦的重要結構,硬腦膜缺損會導致感染、癫痫、腦膜刺激徵等並發症,是神經外科手術經常面臨的問題,因此開顱手術中需進行腦膜修補。這就要用到正海生物的另一種核心產品硬腦(脊)膜補片。

據頭豹研究院按終端消費額統計,2016年至2020年,中國人工硬腦膜行業的終端市場消費規模由39.4億元增長至59.8億元,年復合增長率為10.9%。

競爭格局方面,冠昊生物於2006年首先推出國產生物型硬(脊)膜補片,打破了國内市場進口壟斷的局面。經過十幾年的發展,目前國内人工硬腦(脊)膜市場已基本完成國產替代,進口品牌市佔率不足10%,正海生物與天新福、冠昊生物合計佔比超70%。

在市佔率最高的三家企業中,正海生物的產品最晚上市,因此市佔率相對較低,但產品性能出色,增速最快。

綜合來看,正海生物兩種最核心的產品在各自細分領域均具有較強的競爭力,前景值得期待,該公司有望延續業績的增長趨勢。這也是多家研究機構紛紛看好的原因所在。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享