2021年以來,A股大消費板塊内許多公司過得比較糟心,時不時就傳出業績下滑、股價暴跌的消息,不少細分龍頭亦是如此。

近日,有「油茅」之稱的金龍魚(300999.SZ)也發佈了2021年第三季度業績報告,同樣遭遇了業績下滑之痛,而在此前,該公司的股價已經自高點累跌近57%,更甚於腰斬。

第三季度扣非淨利暴跌93%

金龍魚成立於2005年6月,上市於2020年10月,目前是國内最大的農產品和食品加工企業之一,公司主營業務涵蓋廚房食品、飼料原料及油脂科技產品的研發、生產與銷售,旗下擁有「金龍魚」「歐麗薇蘭」「胡姬花」「香滿園」「海皇」「豐苑」「金味」「銳龍」「潔勁100」等知名品牌。

從收入構成上看,廚房食品是公司主要的收入來源和利潤來源,其次是飼料原料及油脂科技業務。

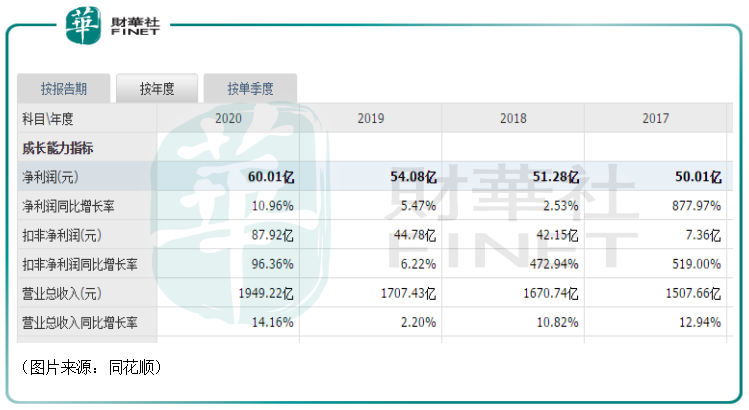

作為國内首屈一指的農產品和食品加工企業,金龍魚近些年的業績還是比較穩定的,營收和淨利潤都在增長。

或許是行業地位和業績的穩定讓該公司在上市後得到了許多資金的青睐,其股價(以下均指前復權)在2020年10月15日至2021年1月8日期間累漲近2倍,一度達到了145.51元/股的高位,總市值也一度接近8000億。

而10月29日披露的2021年三季報則顯示,期内,金龍魚實現營收1627.25億元,同比增長了16.24%;實現歸母淨利潤36.81億元,同比下降27.68億元,;實現扣非淨利潤41.57億元,同比下降33.61%。

其中,第三季度的營收為594.95億元,同比增長12.21%;實現的歸母淨利潤為7.11億元,同比下滑65.86%;實現扣非淨利潤2.45億元,同比下降92.8%。

不難發現,該公司前三季度的業績表現有點「增收不增利」,而第三季度的歸母淨利潤和扣非淨利潤堪稱是遭遇了斷崖式下滑,用暴雷來形容也不算太過。

關於歸母淨利潤和扣非淨利潤大幅下降,金龍魚在業績報告中稱有以下幾方面的原因:

一是報告期内,原材料成本上漲幅度較大,公司生產經營成本面臨較大壓力。雖然公司上調了部分產品的售價,但並未完全抵消原材料成本上漲的影響,利潤受到擠壓。

二是今年隨著國内疫情逐步好轉,市場競爭加劇,公司零售渠道產品受到衝擊,同時隨著餐飲市場快速恢復,公司產品結構中毛利率較低的餐飲渠道產品銷量佔比提升。

三是報告期内,公司的大豆採購量和壓榨量較去年同期有所下降,雖然大豆壓榨利潤逐步恢復,但去年同期利潤水平較高,因此本報告期壓榨利潤低於去年同期。

總的來看,多重因素共同導致了「增收不增利」情況的出現,而其股價自高點也是一路走低,暴跌後如今只有60.3元/股。

而在在股價暴跌之後,有一些投資者表示,金龍魚不應該叫「油茅」而應該叫「僞茅」。

誰在加倉?誰又在跑路?

這份業績報告也披露了公司股東的最新情況。

雖然金龍魚的股價大幅下挫,但是逆勢加倉的還不少。例如,在今年一季度時,A股市場知名投資人林園旗下有3只產品進入金龍魚的前十大流通股東,其中有2只基金屬於新進股東。這也就是說,林園的這兩只基金產品買入金龍魚股份的時候,很可能是買在了「山頂」上,被深套。

最新公佈的三季報則顯示,林園目前共有4只產品出現在金龍魚前十大流通股東名單上,其中有一只還是在第三季度新進買入的,其餘三只產品的持股量則沒有變化。這也意味著林園在逆勢加倉金龍魚,可謂是愛得深沉。

不過,林園的4只產品合計持有金龍魚446.89萬股,佔流通股的比例僅為1.18%,持倉佔比不算高。

與此同時,今年一季度時,被稱為「聰明錢」的北向資金合計持有金龍魚1026.13萬股,二季度加倉477.43萬股至1503.56萬股,而在三季度,北向資金的持倉數量則達到了1513.07萬股,小幅加倉了9.51萬股。

此外,國泰國證食品飲料行業指數分級證券投資基金也在第三季度加倉了25.98萬股,天弘中證食品飲料指數型發起式證券投資基金也新進成為了前十大流通股東。

值得一提的是,伴隨著股價的下跌,選擇抄底的投資者也逐漸增肌。10月8日到10月20期間,金龍魚的股東戶數從19.49萬戶增加到了0.56萬戶,新增1.07萬戶。

當然了,有人逆勢買入也就有人跑路。

易方達創業板交易型開放式指數證券投資基金已經連續4個季度在減持金龍魚,其中今年第三季度減持了3.76萬股,目前還持有129.48萬股。

而華泰證券股份有限公司和其他一些機構和個人投資者則在今年第三季度退出了前十大流通股東之列。

另外,據悉,如果從今年年初算起至今,合計有超過2000家機構撤離了金龍魚。

結語

在該公司發佈前三季度的業績報告後,有一些券商發佈了對後市的看法。

民生證券的研究人員表示,根據前三季度的經營情況,調低盈利預測。公司目前估值高於中信調味品板塊2021年63倍水平(Wind一致預測),考慮到公司行業頭部地位穩固,穩健成長的確定性高,維持「推薦」評級。

國泰君安的研究人員則認為前三季度的業績低於預期。維持「謹慎增持」評級,上調目標價至68元,下調盈利預測。

國盛證券的研究人員指出,成本壓力增加,制約業績表現。考慮當前上遊原料價格仍處於高位震蕩區間,下調此前盈利預測,維持「增持」評級。

中金公司研究人員也表達了對長期發展空間的看好。

值得注意的是,雖然仍有一些券商給予了金龍魚比較積極的評價,但是相較於以往,這份大幅下滑的2021年前三季度業績報告披露後參與評級的券商數量少了很多,多少顯得有點冷清。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享