10月28日,昊華科技(600378.SH)發佈了2021年第三季度報告。數據顯示,公司今年前三季度的業績再度大幅增長。

10月29日,該公司的股價(以下均指前復權)放量大漲7.28%,全天成交2.93億元,報收32.4元/股,最新總市值為297.83億元。

而如果從今年7月初算起至今,其股價累漲超過47%。

收購資產謀轉型,前三季度業績再增長

昊華科技(原天科股份),是由西南化工研究設計院有限公司與浙江芳華日化集團公司、中化化工科學技術研究總院、中藍晨光化工研究設計院有限公司、中橡集團炭黑工業研究設計院共同發起設立的股份有限公司,於2001年1月在上交所上市。

2018年至2020年期間,該公司收購大股東中國昊華下屬13家企業,轉型為先進材料、特種化學品及創新服務提供商。2019年6月,公司正式更名為昊華化工科技集團股份有限公司。

目前,公司所從事的主要業務為高端氟材料、電子化學品和航空化工材料的研發與生產。

其中,高端氟材料板塊主營含氟聚合物、含氟精細化學品的研發、生產及銷售,產品具體包括聚四氟乙烯樹脂、新型氟橡膠(生膠)及氟混煉膠、四氟丙醇、全氟丙烯、四氟乙烯單體等,廣泛應用於電子通信、航空航天、石油化工、汽車、紡織等領域。同時,公司部分氟材料產品下遊客戶涉及配套企業或總裝企業,在相關工業領域享有較高知名度。

電子化學品板塊主要產品是電子氣體,主要是含氟電子氣(包括三氟化氮、六氟化硫等)、四氧化二氮、高純硒化氫、高純硫化氫等,廣泛應用於半導體集成電路、電力設備製造、LED、光纖光纜、太陽能光伏、醫療健康、環保監測等領域。

航空化工材料板塊主要包括航空輪胎、特種橡塑製品、特種塗料、化學高性能燃料及原材料等的研發與生產。

在上述三大核心業務之外,昊華科技還從事化工技術服務和轉化催化劑等業務。

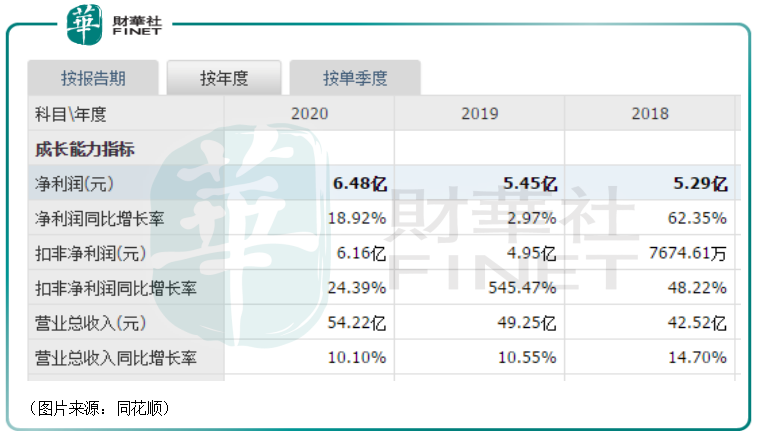

近幾年來,該公司的業績錄得了持續增長,2020年的歸母淨利潤已經來到了6.48億元。

而10月28日披露的2021年第三季度則顯示公司的業績延續了增長趨勢。

具體而言,今年前三季度,昊華科技實現營收51.82億元,同比增長39.2%;實現歸母淨利潤6.4億元,同比增長42.1%;實現扣非歸母淨利潤6.35億元,同比增長53.4%。其中,第三季度實現營收19.33億元,同比增長53.2%;實現歸母淨利潤2.29億元,同比增長70.9%;實現扣非歸母淨利潤2.33億元,同比增長72.4%。

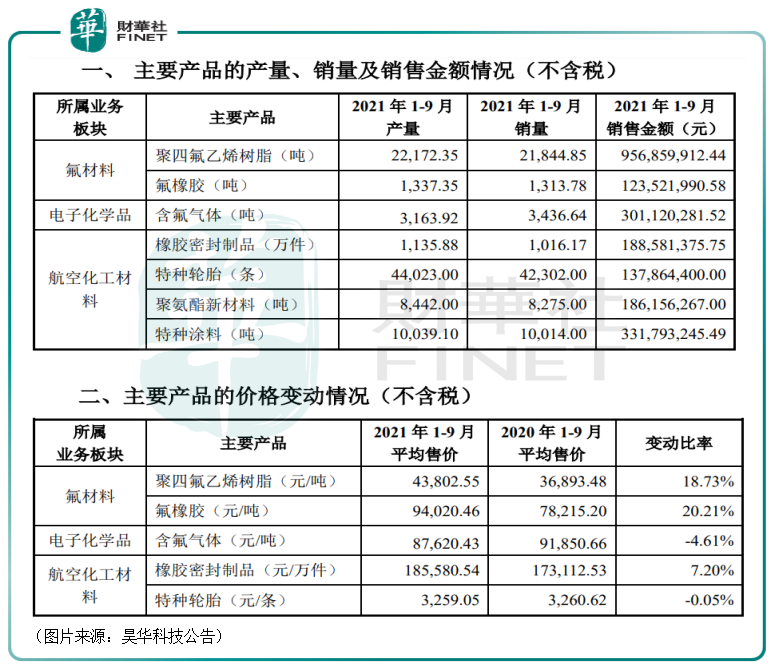

對比2021年前三季度的經營數據和2020年前三季度的經營數據來看,氟材料業務板塊依然是公司最重要的,核心產品聚四氟乙烯樹脂5000噸/年產能投放爬坡順利,平均售價同比18.73%,銷量也從1.81萬噸提升到了2.18萬噸,實現了量價齊升。

電子化學品板塊的含氟電子氣的銷量有所提升,但是平均售價同比下降了4.61%。

而航空化工材料板塊内的主要產品銷量和平均售價有升有降,其中聚氨酯新材料和特種塗料的表現尤其突出,銷售金額大幅增長。

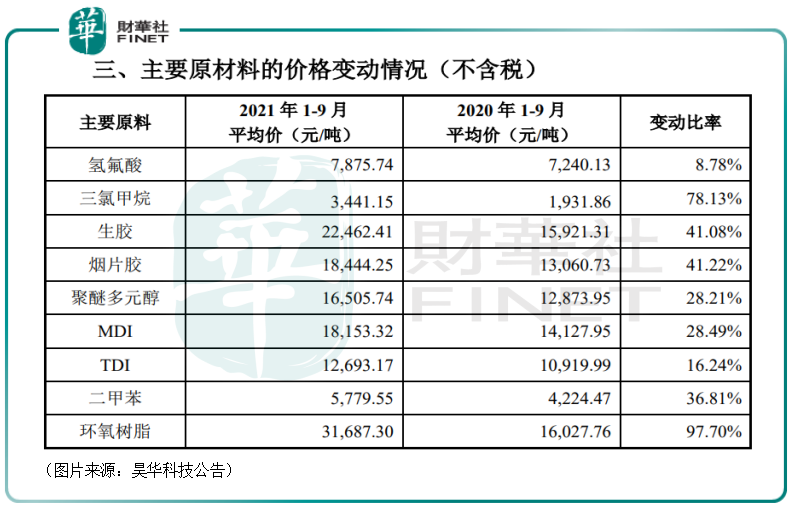

當然了,昊華科技大部分產品價格的上漲有比較特殊的原因,一方面是化工行業整體復蘇的緣故,另一方面則是受上遊大宗原材料漲價的影響,其中部分原材料的價格同比漲幅甚至接近100%。

目前而言,該公司算是通過技改、提價等方式保證了業績的增長。

未來的看點在哪里?

值得一提的是,近期的研報顯示,昊華科技的前景依然被許多券商機構看好,紛紛給予了「買入」評級。

從業務上來看,該公司主要有以下一些看點。

在昊華科技最核心的氟材料領域,在氟化工產業鏈中,從螢石到氫氟酸再到氟單體以及後續的氟聚合物,產品的附加價值逐步提升。其中氟樹脂和氟橡膠是其中具備較高附加價值的產品。

氟樹脂具體包括聚四氟乙烯(PTFE)、全氟乙烯丙烯共聚物(FEP)、聚偏氟乙烯(PVDF)等,具備極優異的耐候性、耐高低溫性能、化學穩定性、介電性能、不燃性和不粘性。

資料顯示,聚四氟乙烯(PTFE)因其特性是優質的5G通信材料,在該領域内有廣泛的應用,未來將受益於5G的發展。此外,該產品的價格還在上漲。據百川盈孚數據,聚四氟乙烯分散樹脂價格已上漲至8.2萬/噸,較前三季度均價進一步上漲30%。

聚偏氟乙烯(PVDF)則是市場上規模僅次於PTFE的第二大氟樹脂。除具有PTFE的優良性能外,其剛性、硬度、抗蠕變性能尤其突出,它的加工和成型等特性大大優於PTFE,是最強韌的氟塑料。聚偏氟乙烯是鋰電池粘結劑和太陽能背板膜的理想材料,而這兩個領域的前景都被廣泛看好。

據悉,昊華科技的可用於鋰電用途的2500噸/年PVDF正在進行土建施工和設備安裝。

除了氟材料之外,該公司的電子氣體業務也值得關注。

眾所周知,電子氣體主要在電子產品制程工藝中廣泛應用於離子注入、刻蝕、氣體沉積、摻雜等工藝,影響著集成電路、液晶面板、LED、光伏等高端領域產品的電子元器件的性能優劣。

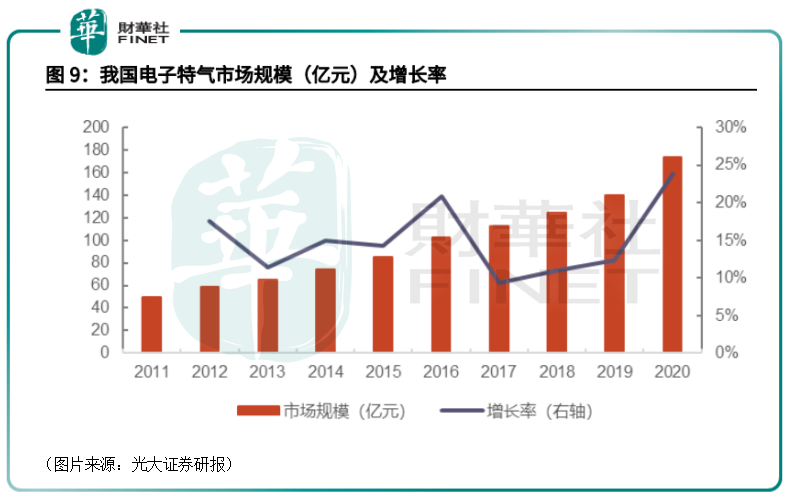

最近幾年,我國半導體產業蓬勃發展,目前已經成為全球最大的半導體市場,且在全球的市場份額也保持持續增長態勢。相應的電子氣體市場也日益在增長,根據華經情報網和智研咨詢數據,截至2020年我國電子特氣市場規模達173.6億元,同比增長23.82%,自2011年以來復合增長率達14.96%。

不過,這個市場目前主要為國外廠商把持,為了解決「卡脖子」問題,國產替代已經成為了潮流。

而昊華科技現有特種含氟電子氣體5000噸/年,同時採用黎明院自主研發專利技術在洛陽投資建設4600噸/年特種含氟電子氣體項目,其中3000噸/年三氟化氮、1000噸/年四氟化碳、600噸/年六氟化鎢,2021年下半年部分產品將陸續投產,2022年完全投產。投產後公司含氟電子氣體產能將躍居全國第二,電子特氣業務有望成為公司新增長引擎。

在這些產品之外,該公司其餘一些產品線也在加碼建設。例如,2.6萬噸/年氟材料、催化材料基地項目正在進行工程設計;年產1萬噸先進塗料項目正在試生產;簽訂當前國内最大規模焦爐氣制甲醇項目,合同金額8.8億元。

總的來看,昊華科技的幾項主要產品都屬於當下最火爆的光伏、鋰電池、半導體領域不可或缺的材料之一。隨著下遊景氣度走高,昊華科技也會因此受益。

作者:明羲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享