在「雙碳」戰略的驅動下,能源轉型成為了大勢所趨。近期,作為重要清潔能源的風電行業頻迎利好,有望迎來新的發展機遇,風電板塊個股持續走高。

其中,海上風電塔筒法蘭龍頭——恒潤股份(603985.SH)近期股價大漲。10月28日,恒潤股份盤中一度漲停,收盤價為50.63元,漲幅9.07%,總市值171.7億元。在最近的4個交易日中有3天漲幅逾9%,2天收獲漲停板,累計漲幅約33%。

如果把時間拉長來看,自7月觸底年内低位至今,該股3個月累計漲幅已超2倍,若從去年2月份算起,累計漲幅已超6倍。恒潤股份幾番瘋漲,背後的投資邏輯是啥?

01風電行業頻迎利好

當前,風力發電已成為清潔能源發電的主要方式之一,近期風電行業利好政策密集落地。

10月26日,《2030年前碳達峰行動方案》指出,要全面推進風電、太陽能發電大規模開發和高質量發展。堅持陸海並重,推動風電協調快速發展,完善海上風電產業鏈,鼓勵建設海上風電基地。到2030年風電、太陽能發電總裝機容量達到12億千瓦以上。

10月24日,高層發佈了《關於完整準確全面貫徹新發展理念做好碳達峰碳中和工作的意見》。意見提出,實施可再生能源替代行動,大力發展風能、太陽能、生物質能、海洋能、地熱能等,不斷提高非化石能源消費比重。堅持集中式與分佈式並舉,優先推動風能、太陽能就地就近開發利用。

此前,在2021北京國際風能大會暨展覽會上,118個城市與600多家風電企業共同發起了「風電夥伴行動·零碳城市富美鄉村」計劃,該計劃也為風電板塊加了一把火。

計劃明確力爭2021年年底前啓動首批10個縣市總規劃容量500萬千瓦示範項目。「十四五」期間,在全國100個縣,優選5000個村,安裝1萬台風機,總裝機規模達到5000萬千瓦。

補貼政策方面,2020年底後,陸上風電財政補貼完全退坡。2021年底後,海上風電的財政補貼也將會退出。

從中長期來看,補貼退坡疊加碳中和的國家戰略的驅動,風電行業有望迎來新的發展機遇。

另外,隨著風電機組20年使用壽命的臨近,早期風電機組臨近退役也會導致的存量市場更新需求增長。能源研究所ERI分析數據顯示,預計「十四五」我國風電累計退役機組將超過 120萬千瓦,全國更新改造機組需求將超過2000萬千瓦。

當前風電新增裝機中,海上風電新增裝機增速較明顯。國家能源局發佈數據顯示,2021 年上半年全國風電新增並網裝機10.84GW,同比增長71.52%。 其中,陸上風電新增裝機8.69GW,同比去年增長65.29%;海上風電新增裝機2.14GW,同比去年增長102.45%,海上風電步入快速發展賽道。

華創證券指出,截至2020年,累計風電裝機規模已達292GW,其中陸上風電累計裝機281GW,海上風電累計裝機 11.13GW。

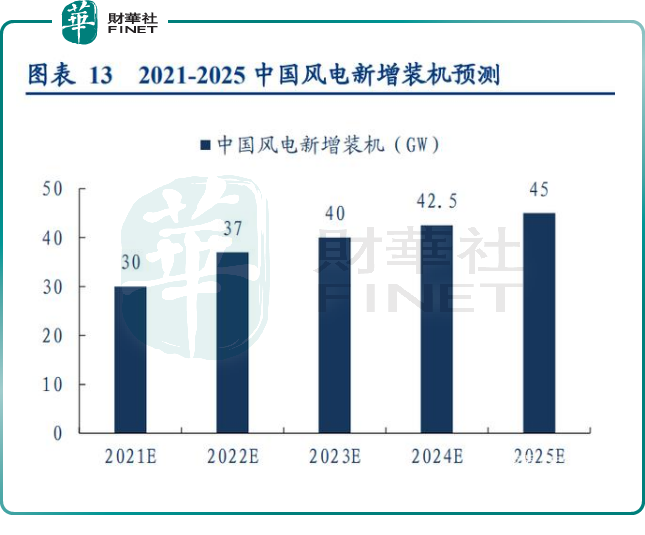

該機構認為在「十四五」期間,風電行業裝機有望保持高成長,預計2021年風電新增裝機30GW+,其中海風搶裝帶來7.5GW裝機預期。風電有望進入「退補-行業爭相降本-刺激需求-行業競爭加劇-降本」的正向循環,進入高速成長期。

02恒潤股份有何競爭優勢?

從風電產業鏈來看,上遊包括原材料,以及齒輪箱、葉片、塔筒、法蘭等零部件製造,中遊是風機總裝,下遊是風電場投資運營。

據悉,恒潤股份主要從事輾制環形鍛件、鍛制法蘭及其他自由鍛件、真空腔體的研發、生產,產品主要應用於風電行業、石化行業、半導體等行業,是海上風電塔筒法蘭的重要供應商。

其中,風電塔筒行業是恒潤股份的重點經營板塊。今年上半年公司風電塔筒法蘭業務營收比重達58.38%,石化行業配套、真空腔體及其配件營收比重分别為5.43%、5.15%,其他業務佔比約30%。

2021年前三季恒潤股份共實現營業總收入17.30億元,同比增長3.28%,實現淨利潤3.37億元,同比增長8.86%。

在風電行業持續迎來利好的同時,恒潤股份作為海上風電塔筒法蘭的供應商,有何競爭優勢呢?

大功率是風電行業未來發展趨勢之一。恒潤股份是國内最早一批給海上風電大功率風機配套塔筒法蘭的廠商,也是全球較少能製造7.0MW及以上海上風電塔筒法蘭的企業之一。目前已量產9MW海上風電塔筒法蘭。

與此同時,恒潤股份正加快擴產的步伐。資料顯示,恒潤股份擬向濟寧城投定增募資14.74億元用於投入年產5萬噸12MW海上風電機組用大型精加工鍛件擴能項目、年產4000套大型風電軸承生產線項目、年產10萬噸齒輪深加工項目。

截至2020年底,恒潤股份風電塔筒法蘭毛坯產能為18.04 萬噸,同比增長59.96%。

除此之外,恒潤股份也在努力的完善產業佈局,延伸產業鏈。早在2020年,公司以自有資金3億元出資設立全資子公司江陰市恒潤傳動科技有限公司,向風電產業鏈中鍛件產品的下遊拓展。

客戶方面,經過多年的發展,恒潤股份在歐盟、日本等國家積累了一些大客戶資源,公司已與德國 EUROFLANSCH GMBH、日本BORDERLESS Co.,Ltd.等採購商建立了長期穩定的合作關係,為公司業績的長期穩定增長提供保證。

此外,公司還獲得了維斯塔斯、通用電氣、西門子歌美飒、阿爾斯通等國際知名風電設備企業的合格供應商資質。

結語

在碳中和背景下,風電實現「碳中和」的能源替代的重要形式之一。

萬聯證券認為,目前風電行業估值較低,未來風電板塊的整體估值將有望持續修復,行業或迎來估值+業績的戴維斯雙擊。

安信證券表示,「雙碳」政策下,風電技改已被多次提及,未來有望在全國範圍内逐步開展,風電利用小時數及裝機容量有望實現雙升,進一步增強風電企業運營效益。該項政策將推動風電老舊機組更新替代,利好國内起步較早的風電運營企業。

作者 瓶子

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享