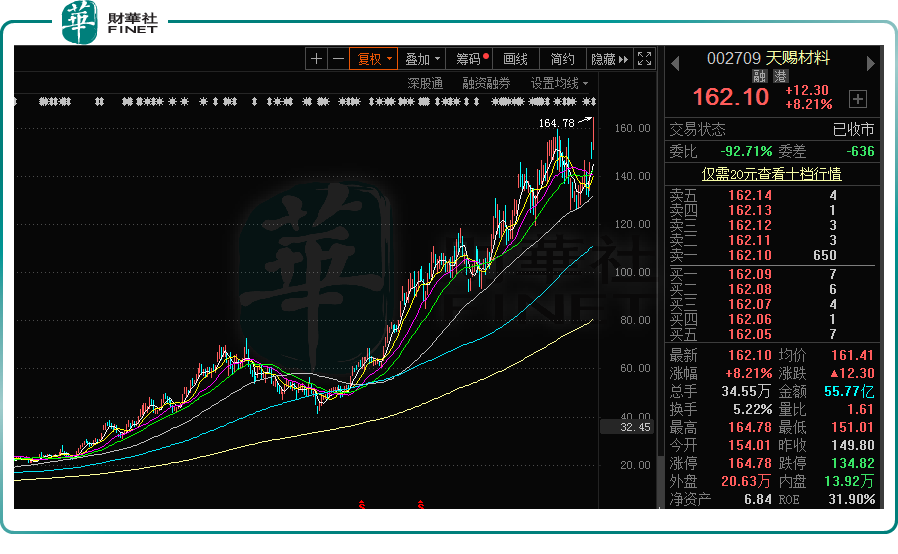

10月27日,電解液龍頭天賜材料(002709.SZ)收盤價162.1元,大漲8.21%,盤中一度漲停,股價創歷史新高。

消息面上,10月26日,天賜材料公佈了前三季度業績報告,今年前三季度實現營業收入66.23億元,同比增長145.70%;淨利潤為15.54億元,同比增長199.72%。其中,第三季度實現淨利潤7.71億元,同比增長273%,單季度已達到上半年的水準。

同日,天賜材料還宣告擬建設「年產30萬噸電解液和10萬噸鐵鋰電池回收項目」,投資金額為15.3億元。

值得注意的是,天賜材料最新市值已達1548億元,今年以來累計漲幅166%;如果從2020年初算起,天賜材料漲幅已超過12倍,漲幅可謂驚人。

01一體化產業鏈佈局優勢凸顯 業績爆發

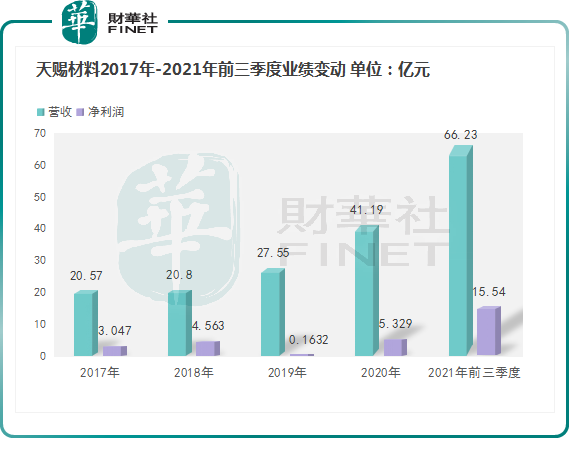

財報顯示,近幾年,天賜材料的業績一路攀升。從2017年到2020年,營收從20.57億元增長至41.19億元,幾乎翻倍;淨利潤從3.01億元增長至5.33億元。今年前三季度,天賜材料營收達66.23億元,淨利潤達15.54億元。

天賜材料的市場佔有率也從2017年15.7%提升至2020年26.8%,與第二名市佔率的差距從0.1%拉大到12.2%。

在幾年的時間内,天賜材料能取得如此靓麗的成績,主要受到三大因素的驅動。

首先是受益於新能源行業的高景氣度。

隨著「雙碳」發展目標的提出,電動汽車行業進入高速放量期。下遊需求爆發,而鋰電上遊各種材料供應不足,導致價格飛漲,尤其電解液的原材料六氟磷酸鋰,今年以來漲幅驚人。數據顯示,六氟磷酸鋰價格已從年初10.25萬元/噸的價格上漲至當前52.5萬元/噸,價格漲幅超412%。

10月26日,國務院印發了《2030年前碳達峰行動方案》。方案提出,要大力推廣新能源汽車,到2030年,當年新增新能源、清潔能源動力的交通工具比例達到40%左右。可以預見,未來鋰電池的市場需求仍在持續擴大。

二是天賜材料產業鏈縱向一體化優勢凸顯,電解液一哥地位穩固。

回顧天賜材料的發展史,天賜材料起家於精細化工日化領域,2005年開始切入電解液領域,2011年實現自產六氟磷酸鋰。2015以後天賜材料開始在電解液產業鏈垂直一體化的路上越走越遠,包括佈局鋰鹽溶質與各項添加劑、EMC、DMC電解液溶劑等。同時,天賜材料還橫向進軍正極業務,佈局了上遊的鋰輝石、氫氟酸、碳酸鋰,並掌握磷酸鐵鋰正極產能。

產業鏈縱向一體化佈局最大的好處就是既能控制上遊成本,又能保證下遊供應。單在六氟磷酸鋰的生產成本上,天賜材料就可以與同行拉開約40%的差距,這是天賜材料極大的競爭優勢。

三是合作客戶覆蓋國内外主流鋰電廠商。

在客戶方面,天賜材料與寧德時代、比亞迪、LG能源等國外知名客戶均有合作關係,同時與AESC、Northvolt、Dyson、SDI、 BMW、Panasonic等均進入了密切合作階段。

今年,天賜材料還從LG能源和寧德時代兩大動力電池龍頭企業手中拿下了大訂單。

7月22日,天賜材料發佈公告稱,2021年下半年-2023年底,LG新能源向九江天賜採購預計總數量為5.5萬噸的電解液產品。

5月27日,天賜材料宣佈自協議生效之日起至2022年6月30日,向寧德時代供應預計六氟磷酸鋰使用量為1.5萬噸,據分析師估算,這份一年期框架協議或價值超67億元。

02擁抱下遊高景氣 加快擴張步伐

為抓住市場機遇,提升企業的盈利能力,以天賜材料為代表的各大鋰電池原材料廠商正緊鑼密鼓加快佈局相關業務。

10月26日,天賜材料發佈公告稱,公司擬通過設立全資子公司投建「年產30萬噸電解液和10萬噸鐵鋰電池回收項目」,項目建設週期18個月。預計項目達產後可實現年均營收86.91億元,年均淨利5.42億元。

事實上,今年以來,天賜材料已進行了多次大手筆擴產佈局。

最近的一次在9月28日,天賜材料披露,公司擬投資建設「年產4.1萬噸鋰離子電池材料項目(一期)」,項目總投資為9.35億元。

在此之前,8月24日,天賜材料發佈了四項擴產公告,包括年產35萬噸鋰電及含氟新材料項目(一期)、年產20萬噸鋰電材料項目、年產9.5萬噸鋰電基礎材料及10萬噸二氯丙醇項目;及擬通過設立全資子公司建設「廢舊鋰電池資源化循環利用項目」。

6月18日,天賜材料發佈三項擴產公告,將投資逾20億元擴張產能,包括年產6.2萬噸電解質基礎材料項目、年產30萬噸磷酸鐵項目(一期),以及年產15.2萬噸鋰電新材料項目。

當前,天賜材料電解液已建成產能15萬噸,在國内電解液市場產能佔比約30%,居市場第一;六氟磷酸鋰產能為1.2萬噸,自供比例約80%。預計到2021年底,天賜材料將會擁有20萬噸的電解液與3.5萬噸的六氟磷酸鋰產能。

結語

對於天賜材料股價未來的走勢,多數券商表示看好。

東莞證券認為,天賜材料電解液市場份額保持領先,與寧德時代、LG化學等戰略客戶簽訂長期供貨協議,產能持續擴張中,業績有望保持快速增長。預計公司2021-2023年EPS分别為2.21元、3.60元、5.20元,對應PE分别為66倍、41倍、28倍,維持推薦評級。

截止2021年10月27日,6個月内共有23家機構對天賜材料的2021年度業績做出預測,預測2021年淨利潤均值為21.79億元,較去年同比增長308.95%。其中,15家機構「買入」,3家機構「推薦」,1家機構「增持」,1家機構「強烈推薦」,1家機構「跑赢行業」,1家機構「強推」,1家機構「審慎增持」。目標價格最高預測210.00元,最低預測104.80元,平均為162.91元。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享