在工業氣體實現國產替代的這條路上,華特氣體(688268.SH)經過多年的發展後已經走在了前面。而在國產化的同時,該公司也收獲了業績的持續增長。

從普通氣體轉向電子特氣

華特氣體成立於1999年,公司股票於2017年在全國股轉係統掛牌並公開轉讓。後來,隨著科創板的開通,該公司自2018年4月起即在全國股轉係統終止掛牌,並在2019年成功登陸科創板。

在專題的行業篇《工業氣體笑看風雲|「碳中和」賦能,工業氣體正「自我突圍」!》中有提到,按照制備方式和應用領域進行分類,工業氣體主要包括大宗氣體和特種氣體兩類,其中大宗氣體又可分為空分氣體(氧氣、氮氣、氩氣及稀有氣體)和合成氣體(H2/CO、乙炔、CO2等),特種氣體根據用途不同可分為電子特種氣體(指用於半導體、顯示面板、光伏及其它電子產品生產的特種氣體)、醫療保健用氣體、食品飲料用氣體、航天用氣體等。

回顧華特氣體的發展歷程,該公司的業務重心也經歷過從普通工業氣體到特種氣體的大幅轉變。

在成立初期,華特氣體的主要業務為普通工業用氣。2005年,該公司正式確立以特種氣體為研發及發展方向。2006年,華特氣體在準分子激光領域取得研發突破,公司業務向臨床醫學方向擴展。

而當時間來到2011年,隨著中國集成電路、顯示面板等行業快速發展,華特氣體將業務重心轉向了電子特種氣體。當年,該公司率先實現高純六氟乙烷、高純一氧化氮等氣體的研發與量產。2012年,公司成立香港子公司,開發海外市場。2013年,華特氣體獲得多家集成電路終端客戶的認證,成功進入中芯國際、華虹宏力、台積電等知名客戶的供應鏈。2017年,該公司Ar/F/Ne、Kr/Ne、Ar/Ne和Kr/F/Ne等4種光刻混合氣通過全球最大光刻機供應商ASML產品認證。

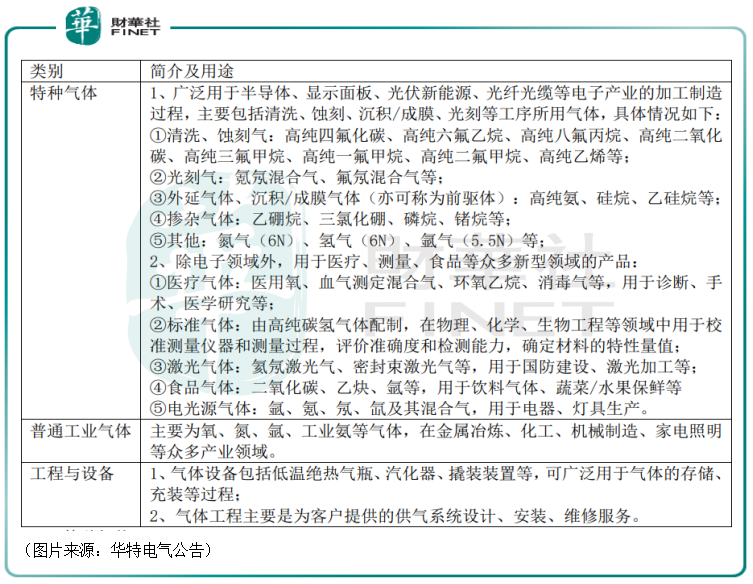

發展到今天,華特氣體已經形成了以特種氣體的研發、生產及銷售為核心,輔以普通工業氣體、氣體設備與工程業務的業務格局,相關業務簡介及用途見下圖。

業績在國產替代中持續增長

相較於中國來說,西方一些發達國家的工業氣體行業起步更早,發展也更成熟。自20世紀80年代起,工業氣體行業的外企紛紛進軍中國市場,通過收購、新設等方式建立氣體公司,開始了攻城略地,其結果就是林德、法液空、空氣化工、德國梅塞爾、日本大陽日酸在内的跨國公司佔據了大部分中國市場的份額。

具體而言,普通工業氣體領域,國内廠商還有一些競爭力,但是在特種氣體領域,真正有競爭力的國内廠商並不太多。

特種氣體被廣泛用於半導體、顯示面板、光伏新能源、光纖光纜等電子產業的加工製造過程中,具有更高的附加值,一旦被「卡脖子」就會對下遊產業造成非常不利的影響。

因此,近些年來,工業氣體國產化也逐漸成為了大多數的共識。而華特氣體則是該領域國產化的先鋒之一,在某些品類具有不錯的競爭力。

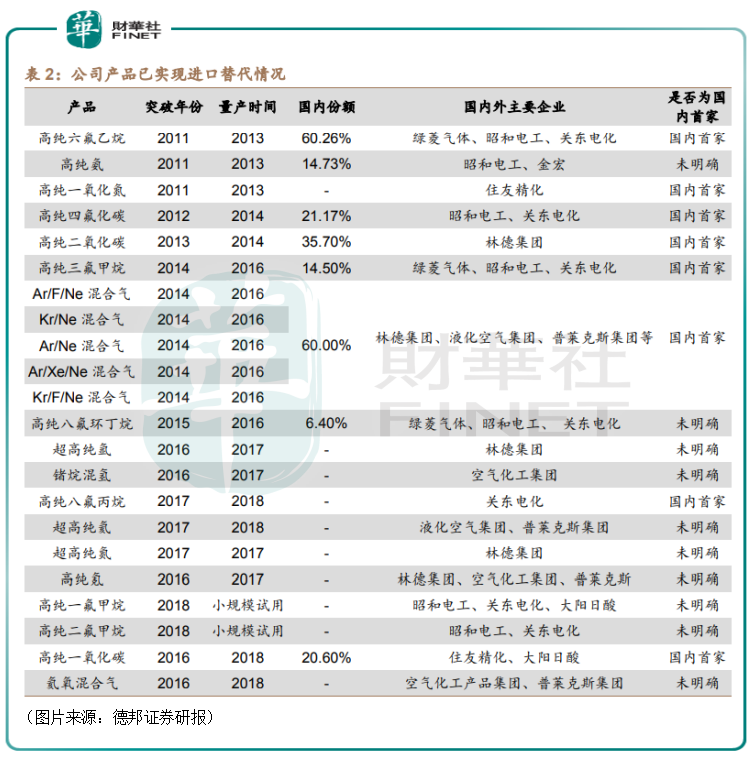

華特氣體以氟碳類氣體研發起家,在持續研發中,公司成為國内首家實現高純六氟乙烷、高純三氟甲烷、高純八氟丙烷、高純二氧化碳、高純一氧化碳、高純一氧化氮、Ar/F/Ne混合氣、Kr/Ne混合氣、Ar/Ne混合氣、Kr/F/Ne混合氣等產品國產化的公司,實現了20多個產品的進口替代。

2021年半年報披露,華特氣體又取得了一些進展。在報告期内,新認證的客戶長鑫、泰科天潤等已供貨;公司的高純氨產品已通過上海積塔8寸產線認證;公司的光刻氣Ar/Ne/Xe通過全球第二大光刻機生產商GIGAPHOTON的認證;公司的鍺烷通過德國最大半導體製造廠英飛淩的認證。

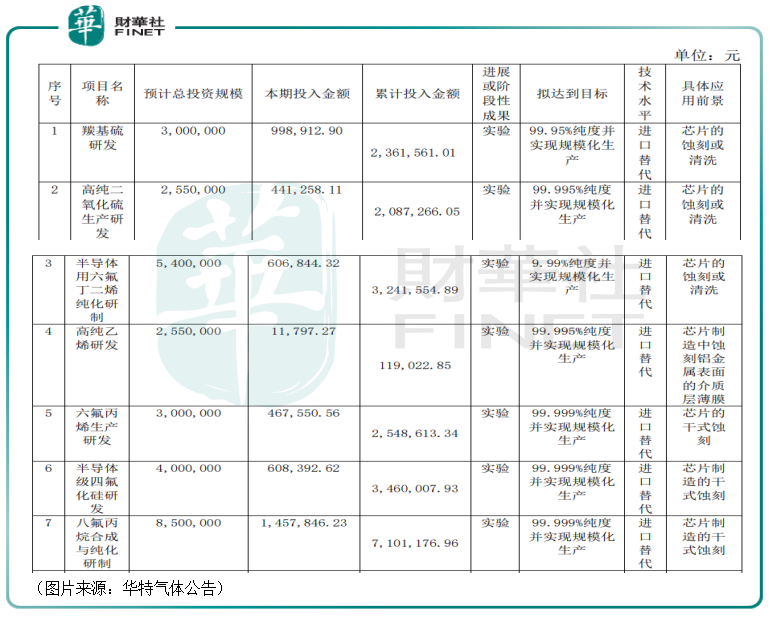

此外,截至2021年上半年,該公司有40個在研項目,其中多個項目屬於工業氣體的研發。

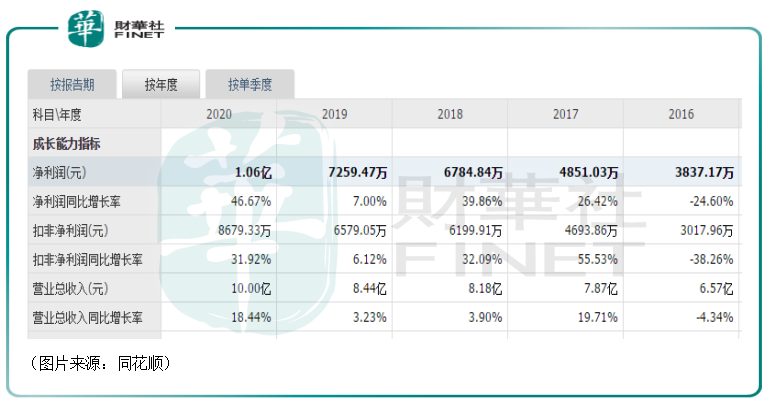

值得一提的是,在華特氣體逐漸突破國際壟斷的這些年里,該公司的業績基本在持續增長。2020年,其營收同比增長18.44%至10億元,歸母淨利潤同比增長46.67%至1.06億元。

今年上半年,華特氣體的業績更進一步,期内的營收為6.47億元,同比增長53.4%,歸母淨利潤為6586.76萬元,同比增長了53.79%。

據悉,公司期内的業績穩步提升,因其一是國内半導體市場客戶需求放量,特種氣體銷售收入同比增長56.2%;其二是民用氣體銷售量增長,金屬加工行業需求帶動低溫壓力容器罐裝氣體業務,普通工業氣體銷售收入同比增長34.31%;其三是節能減排提振氣體設備及工程需求,銷售收入同比增長61.39%;疊加新增產品和客戶增長。

公司未來的增長點在哪里?

展望未來,華特氣體是否還能延續業績增長的趨勢?

從該公司的業務結構來看,特種氣體是其營業收入主要來源和收入增長驅動力,尤其是其中的電子特氣。

而上述的在研項目名單也顯示,未來華特氣體的研發項目也集中在半導體領域。

因此,以半導體為代表的電子產業的前景對華特氣體未來的業績有著舉足輕重的影響。

近些年來,電子產業的發展依然在快速發展,中國的發展速度則排在世界前列,以半導體產業為例。

據IC Insights數據,全球8英寸晶圓廠數量預計將從2020年的212個增加到2022年的222個,而12英寸晶圓廠數量將從2020年的129個增加到2022年的149個。SEMI則預測,2017-2020年全球建成投產的62座晶圓廠中,有26座位於中國内地,2020年我國大陸晶圓產能佔全球份額的15.3%,較2015年提升5.6個百分點。

下遊行業的擴張也會帶動上遊特種氣體需求的增加,因此行業前景是值得期待的。

據前瞻產業研究院數據,2018年全球特種氣體行業市場規模約421億美元,預計2024年規模可達706億美元,5年的年均復合增速達到了8.5%。分區域來看,亞太地區新興經濟體的特種氣體需求增長最快,2020年在全球市場佔比已提升至25.8%,較2017年增長2.4個百分點。

與此同時,特種氣體領域的國產替代依然還會繼續推進,這一點對於華特氣體來說也是持續性的利好。

此外,該公司自身的品類正在持續增加,並且並不局限於電子特氣領域。

基於消費市場巨大的市場空間以及消費升級需求,華特氣體近些年來也在向醫療、食品領域進軍,食品醫療領域實現的營業收入也成為了公司重要的收入來源,未來有望持續增加。

作者:雲知風起

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享