今年5月份以來,磷化工板塊在市場中強勢雄起,成為鋰電池、風電等概念股後又一個熱門板塊。

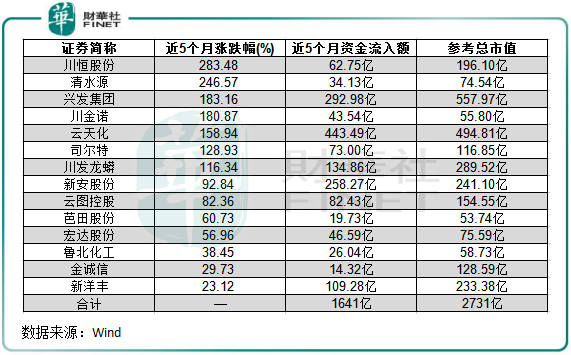

Wind磷化工指數近5個月累計漲幅達112%,資金流入額1641億元,成分股總參考市值達2731億元。

分個股看,14只磷化工概念股近5個月股價均大幅飙升,其中川恒股份(002895.SZ)、清水源(300437.SZ)兩股股價累計漲逾200%,興發集團(600141.SH)、川金諾(300505.SZ)、雲天化(600096.SH)、川發龍蟒(002312.SZ)等股漲幅超100%。

10月29日,在大盤整體回暖的背景下,磷化工板塊再次表現活躍,川金諾和川發龍蟒兩個漲停。

那麽,此前默默無聞的磷化工,是什麽掀起了它的蓋頭?

搭上新能源快車的磷化工

磷化工的回歸,得從新能源汽車動力電池說起。

在2015年,磷酸鐵鋰與三元鋰電是新能源汽車動力電池領域的「雙雄」,兩者市場份額平分秋色。

2015年以後,隨著國家對新能源汽車補貼的加碼,具備了高能量密度、長續航里程以及價格更高的三元鋰電開始迅速超越磷酸鐵鋰。到了2018年,三元鋰電池在整體動力電池裝機量的佔比達58.2%,一舉超過磷酸鐵鋰裝機量。

可正當不少人認為磷酸鐵鋰開始走向落寞的時候,隨著2021年政策補貼紅利的退場,擁有低成本優勢的磷酸鐵鋰開始東山再起,裝機量迅速回升。

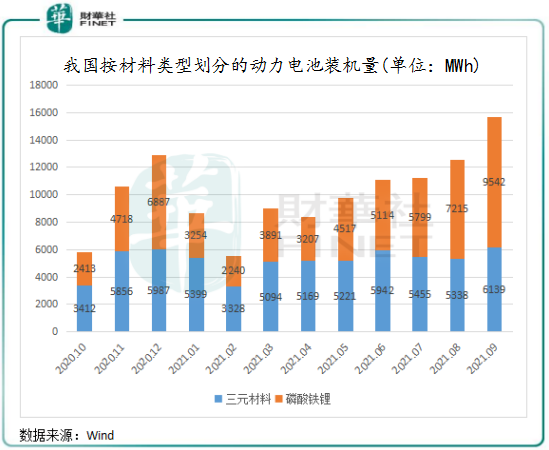

Wind數據顯示,今年7月以來,我國磷酸鐵鋰電池裝機量強勢回歸,7月-9月裝機量分别達5799MWh、7215MWh及9542MWh,同期三元材料電池裝機量則分别為5455MWh、5338MWh及6139MWh。最近三個月時間里,磷酸鐵鋰電池裝機量超出三元材料電池裝機量逾40%。

近日,特斯拉(TSLA)在財報中表示,隨著關鍵高性能電池材料钴、鎳的價格飙升,公司將逐步放棄這兩種材料,在全球範圍内轉向更便宜的磷酸鐵鋰電池。同時,奔馳宣佈也將採購磷酸鐵鋰電池用於入門級車型,小鵬(09868.HK)、蔚來(NIO)等車企也已經或即將用上磷酸鐵鋰電池。

由此看來,磷酸鐵鋰正邁上康莊大道,未來在新能源汽車市場中的重要性將日益凸顯。東吳證券表示,受益於新能源汽車產銷量快速發展,滲透率提升,磷酸鐵鋰動力電池佔比提升,疊加其在儲能領域未來發展可期,若推廣順利,預計2025年全球磷酸鐵鋰需求量有望從2020年的13.6萬噸增長至2025年的272.4萬噸,GAGR高達82%。

而制造磷酸鐵鋰不可或缺的原材料——磷酸,今年來隨著新能源汽車動力電池材料格局的生變而重新走回市場的視野中。

工業級磷酸可用於電池正極磷酸鐵鋰生產,磷酸是經過熱法工藝將磷礦石與焦炭高溫灼燒制得黃磷,再經燃燒、水合制得,濕法工藝也可將磷礦石與硫酸反應制得磷酸。

值得留意的是,磷礦資源成因年代久遠,成礦條件極其復雜,因而磷礦的再生幾乎不可能,其稀缺性也使許多國家將磷礦資源列為戰略資源。

磷化工企業在磷源供給上具有資源和技術優勢,是下遊磷酸鐵鋰電池企業重要的供應商。磷礦的下遊產品大多用於生產磷肥(佔比約70%),少部分用於生產磷酸鹽,是新能源產業中磷酸鐵鋰電池的原料。在磷酸鐵鋰電池市場景氣度的帶動下,不少磷化工企業紛紛調整航向,向工業級磷酸項目進軍,如川恒股份和川金諾都有計劃投建磷酸鐵項目。

磷肥需求持續旺盛,磷酸價格飙升

據大宗數據顯示,今年農產品價格上漲促使農民擴大糧食生產,刺激北美化肥價格本週飙至近10年來最高水平。

我國當前的糧食生產總體處於緊平衡的狀態,為此,我國種業振興行動繼續推進,生物育種的商業化有望加快落地。在這種背景下,包括磷肥在内的化肥行業因此迎來高景氣度。根據央視財經報道,今年農作物種植面積擴大,化肥需求增加,對磷化工產品的需求量快速增長,目前已是供不應求。

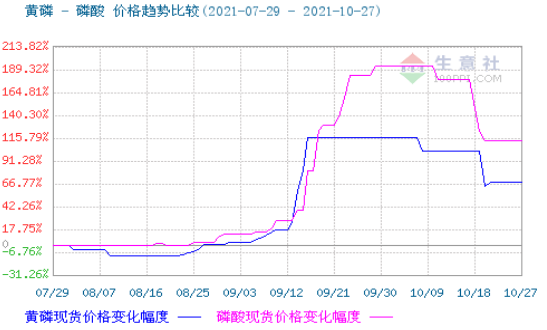

磷化工產品供不應求,疊加原材料成本上漲,導致磷酸價格今年以來持續攀升。

根據生意社數據,磷酸價格從7月份每噸7000元左右漲到10月初每噸18000元,年内漲幅更是高達280%。

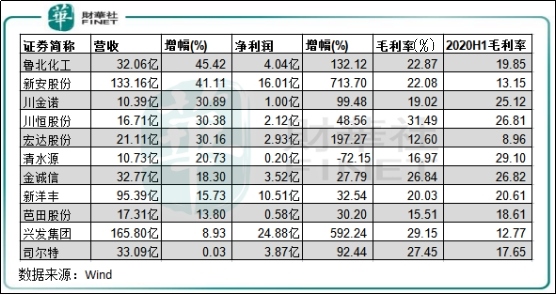

量價齊升,也帶動了磷化工行業三季度業績的狂歡。根據各大企業披露的三季報,大多數企業前三季營收和淨利潤均實現了高速增長。

其中,興發集團、新安股份(600596.SH)、川恒股份等磷化工企業前三季度淨利潤取得高雙位數或高三位數增幅。且得益於產品售價的提升,這些企業毛利率均有不同程度的提升。

儲量、產能,未來致勝的法寶

搭上新能源汽車行業蓬勃發展的快車,以及農業化肥領域量價齊升的機遇,磷化工企業可謂是雙喜臨門。

除了加大農業領域磷酸產品的產能外,磷化工企業個别企業也開始追逐新能源汽車行業風口,從農業領域拓展到新能源、儲能板塊上來,開辟出新的產業方向。

根據Wind,預計2021年我國磷酸鐵需求達25.32萬噸,較2020年飙升約200%。這種旺盛的市場需求,對磷化工行業來說是一大塊尚待切割的大蛋糕。與鋰電行業的「有鋰走遍天下」一樣,當前磷化工行業也迎來「有磷走遍天下」的歷史性轉變。

首先,磷礦儲量成為未來磷化工企業角逐新能源汽車產業鏈上遊原料市場的基礎。有豐富的磷礦儲量,有利於將企業生產成本降至低位,從而在高景氣度的市場中將利潤最大化。

雲天化是業内磷礦儲量規模最大的企業,擁有近8億噸的儲量。但雲天化近日表示,公司截至目前無磷酸鐵鋰產能也尚未制定磷酸鐵鋰產能建設計劃。此外,興發集團、川恒股份和新洋豐也有相當規模的磷礦儲量。

工業級磷酸一铵是磷酸鐵鋰的前驅體磷酸鐵的重要原料之一,因此磷酸一铵生產能力也是磷化工企業能否增加汽車動力電池領域訂單的關鍵。當前,多數磷化工企業均有磷酸一铵生產的能力,其中川發龍蟒磷酸一铵產能達40萬噸/年,並計劃新建10萬噸/年的磷酸鐵產能。

雲圖控股和新洋豐在磷酸鐵業務方面的規劃規模最大,分别規劃了35萬噸/年和20萬噸/年的磷酸鐵產能,不過最早在明年才能投產。

未來,隨著磷酸鐵鋰產能的不斷投產,行業格局或將發生巨變,磷礦資源豐富、有磷酸鐵生產能力的企業也將分得一杯羹。擁有磷源成本優勢、大規模生產實力以及豐富價格戰經驗的傳統化工企業,未來或會享受業績與估值的雙重提升。

作者:遙遠

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享