9月17日,運達股份(300772.SZ)再一次封住漲停板,上漲幅度20%。自6月中旬以來,近3個月的時間,該股連續攀升,漲幅已達250%,股價也創下2019年上市以來的歷史新高。

值得注意的是,在9月10日至9月16日的機構調研榜單中,共有22家公司獲20家以上機構紮堆調研。其中運達股份最受關注,參與調研的機構達到113家之多。

資金的追捧,機構的調研,橫盤震蕩2年的運達股份,終於站在了舞台中央。那麽,股價大漲的背後,邏輯是什麽?

風電崛起正當時

2020年,中國風電新增裝機超過70GW,已然成為全球最大風電裝機市場。中國裝機增速數倍於全球平均水平,新增規模在全球佔據40%以上的份額。

據不完全統計,2021年年初至今風機招標總容量36.2GW,其中上半年風機招標總量31.5GW,比去年同期增長168%。在雙碳背景下,風電行業發展正在加速。

風機招標的異常火爆,離不開風機價格的超預期下降。

2020年一季度風電公開招標均價約為3507元/KW,2021一季度招標均價降至2860元/KW,價格同比下降18.44%;21年6月部分項目招標風機報價區間在2300元/KW -2500元/KW,最低報價有到2100元/KW。相較於2020年的均價3600元/KW,風機降價超過30%,打破了風電成本很難下降的僵化印象。

風機降價一方面得益於2020年搶裝潮後,風電零部件供應鏈過高的價格迎來普遍回落,整體降幅10%-20%左右。

另一方面風機大型化進程提速,推動成本降低,進而成為LCOE(平準化度電成本)持續降低的重要驅動力量。

萬聯證券研報稱,「市場始終認為風電屬於傳統機械制造業,需要大量鋼材,其降本空間有限,疊加今年大宗商品價格大幅上漲,市場對整個行業盈利十分悲觀。實際上,風機大型化後,零部件單耗量被大幅攤薄,風機成本已經大幅下行,招標價格從2019年底4000元 /kW降至目前2500元/kW僅花了1年半時間,隨著進一步大型化和核心零部件國產化,2025年可能降至1800元/kW。」

隨著風機採購成本的降低,項目收益率隨之提升。根據長城證券草根調研的數據,部分新投平價項目的收益率可保持在8%-10%,部分甚至超12%。

風機快速降價,風電平價迎來奇點時刻,需求放量將刺激產業進入正循環。風電正在積累質變能量,類似之前的光伏行業,即將進入「降本-放量-降本」的良性循環。

對於未來空間,光大證券認為,清潔能源基地與海上風電基地建設+風電下鄉+「十四五」規劃,三方面因素共同提振了對後補貼時代的風電裝機預期,考慮碳中和的推進,「十四五」期間單年裝機量維持50GW以上可能性較大,風電行業正迎來快速發展的機遇期。

風機領域的黑馬

運達股份主營業務為大型風力發電機組的研發、生產和銷售,公司背靠浙江國資委,是國内最早進入風電設備制造領域的企業之一,掌握風電機組核心策略、擁有完全自主知識產權,是國内風電領域技術最先進的企業之一。

業績方面,上半年,運達股份實現營收50.08億元,同比增長41.42%,實現歸母淨利潤1.28億元,同比增長339.5%。

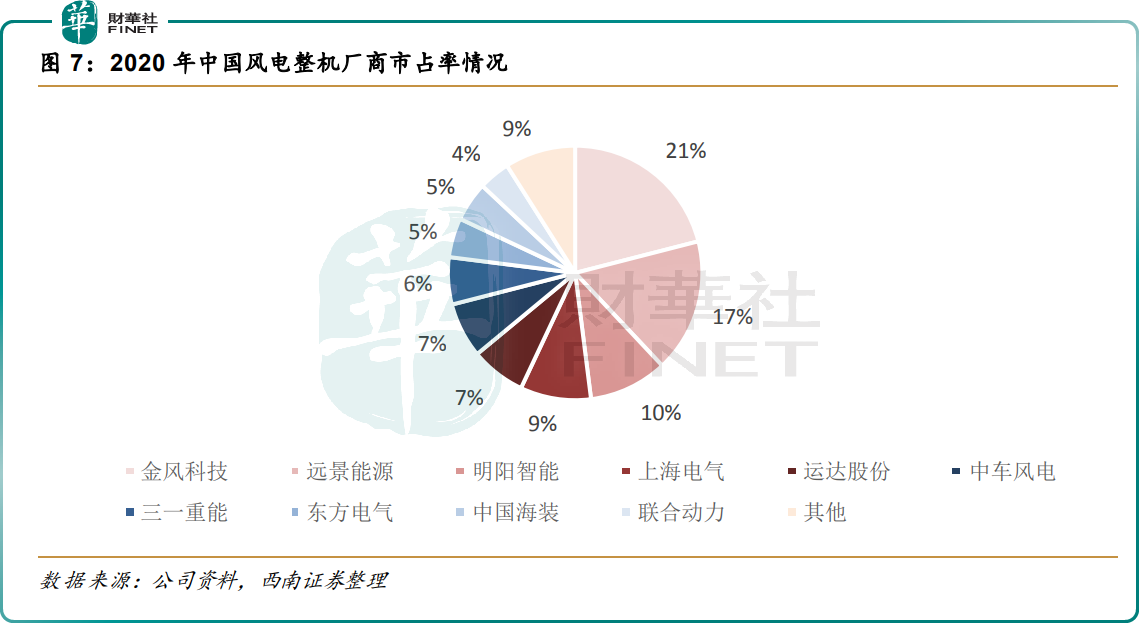

根據BENF數據顯示,2020年國内新增吊裝容量整機制造商排名前五名分别為金風科技、遠景能源、明陽智能,上海電氣,運達股份。公司排名第五,市佔率穩步提升至7%。

值得一提的是,風電行業的競爭格局正發生些許變化。

2020年金風科技、遠景能源、明陽智能的市場份額合計 49%,同比降低 13 個百分點。2020 年排名第四至第十的企業(上海電氣、運達股份、中車風電、三一重能、東方電氣、中國海裝、聯合動力)新增吊裝容量之和相較於2019年實現 169%的增長;而2020年前三大整機制造商(金風科技、遠景能源、明陽智能)的總新增吊裝容量僅同比增長56%。

背後的主要原因是搶裝潮帶來的行業需求激增,頭部風電整機制造商的訂單量達到飽和,其他企業新增吊裝容量大幅增長。

而運達股份有望在行業快速增長的過程中,分享行業盛宴,市佔率快速提升,拉近與行業龍頭的距離。

運達股份近些年發展也確實頗為兇猛,展現出行業黑馬的姿態。公司裝機量快速提升,在手訂單充沛,業績彈性較大。這也是其股價漲幅大的原因之一。

裝機方面,2017-2020年,公司年新增裝機量從 0.7GW 躍升至 4.0GW,3 年 CAGR 為 78%,增速明顯高於增速高於金風科技(33%)、遠景能源(53%)、明陽智能(72%)、上海電氣(66%),未來有望躋身中國風電整機制造商第一梯隊。

2021年上半年公司新增訂單創新高,達到7.96GW,超過 2020年在手訂單總和,創下歷史新高。目前公司累計在手訂單11.9GW。能在2020年的風電搶裝潮後,依舊維持較為可觀的增速,這一點足以證明公司的發展勢頭。

另外,公司還在快速推進「兩海」戰略,拓展業務佈局。2021年4月,公司「海風係列」首台 7MW機組正式下線,同時 10MW+機組正在研發。2020 年公司中標越南4個項目共計 169MW。2021 年6月,公司簽署了首個海外海上機組批量訂單合同。

結語——

總的來說,在「碳達峰、碳中和」長遠目標下,風電的戰略地位突出,未來發展空間很大,作為主要整機廠商的運達股份有望長期受益。

值得一提的是,8月5日,公司第二大股東中節能科技及其一致行動人、公司第四大股東中節能實業宣佈,擬合計減持不超過1983萬股,佔總股本的6.21%,到9月3日減持653.013萬股。9月15日-17日,公司副總經理陳繼河減持26萬股。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享