財華社在《風口將至之國產疫苗:領跑全球,千億大藍海靜待爆發》開篇之中強調國產二類疫苗是一名好生意,未來十年中國疫苗市場規模將達人民幣2,000億元。

在未來千億藍海之下,國内較早從事疫苗業務的康泰生物(300601.SZ)卻被二級市場「抛棄」,股價走勢與智飛生物、康希諾、萬泰生物等疫苗股背道而馳,甚至跑輸大盤及所屬生物疫苗板塊。

作為近些年的大牛股,康泰生物是被錯殺,還是另有隱情呢?此外,在未來十年千億藍海之下,康泰生物還能行嗎,業績增長點又在何方?

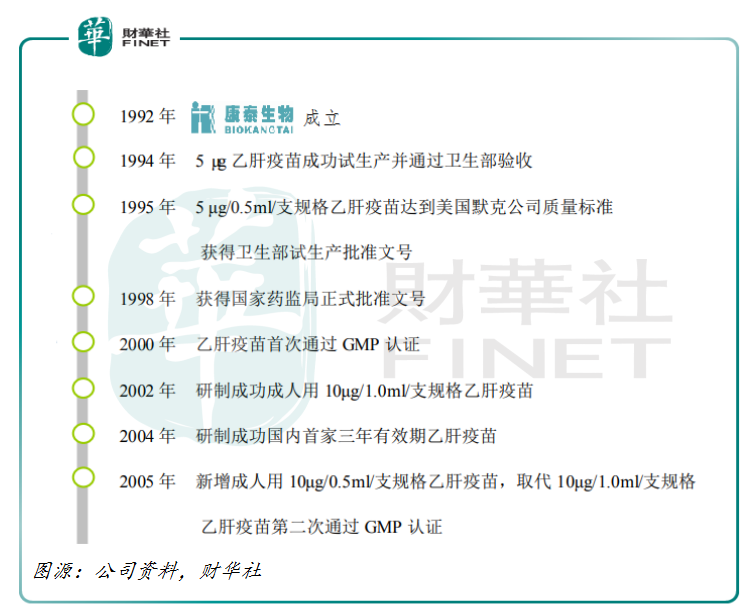

康泰生物有今天如此的成就,靠的是乙肝疫苗。

與其他疫苗公司一樣,起初康泰生物同樣替全球四大疫苗寡頭(葛蘭素史克、賽諾菲、默沙東、輝瑞)「打工」。康泰生物選擇了為默沙東「打工」,從而賺取第一桶金後,才開啓自身國產疫苗創新、研發及生產。

20世紀90年代以後,我國疫苗行政管制逐步放寬。1996年,巴斯德成為第一家進入中國市場的跨國藥企,並向中國市場推出了甲肝、肺炎和流感疫苗,就此打開了中國二類疫苗市場。

此後不久後,國外疫苗巨頭如默沙東、葛蘭素史克也加速進入國内市場並通過與國内疫苗公司合作,搶佔國内疫苗市場。

在此背景之下,包括康泰生物(1992年成立)在内多家民營企業陸陸續續注冊成立並開始涉足疫苗領域。就此中國疫苗市場形成了國企(主要聚焦一類疫苗)、民企和外資三足鼎立的局面。

成立不到三年時間里,康泰生物先後成功通過5µg乙肝疫苗試產及衛生部驗收,以及5μg/0.5ml/支規格乙肝疫苗達到默沙東質量標準,並獲得衛生部試生產批準文號。就此,康泰生物依靠單品乙肝疫苗開始在國内疫苗市場大施拳腳。

就康泰生物發家單品重組乙型肝炎疫苗(釀酒酵母)而言,康泰生物生產的重組乙型肝炎疫苗(釀酒酵母))的生產工藝、生產線和生產菌株均全套照抄默沙東。

借此,康泰生物名義上成為具有世界領先優勢的基因工程疫苗的公司。

![]()

2002年,康泰生物研制成功成人用10μg/1.0ml/支規格的乙肝疫苗;2004年,康泰生物研制成功國内首家三年有效期乙肝疫苗;2005年,康泰生物新增成人用10μg/0.5ml/支規格乙肝疫苗,取代10μg/1.0ml/支規格乙肝疫苗第二次通過GMP認證。

![]()

值得一提的是,縱使康泰生物在乙肝疫苗領域取得多項先發優勢,但無奈產品過於單一,又缺乏獨有專利技術,市場競爭力逐年下降。

最終,走投無路的康泰生物選擇重組,引進擁有多項疫苗專利的民海生物。而民海生物由深圳市瑞源達投資有限公司(下稱「瑞源達」)、王峰及鄭海發持有100%股權。重組完成後,康泰生物第一大股東變更為瑞源達。而瑞源達最大股東就是杜偉民,持股達75.1%。就此,杜偉民進入到了康泰生物。

![]()

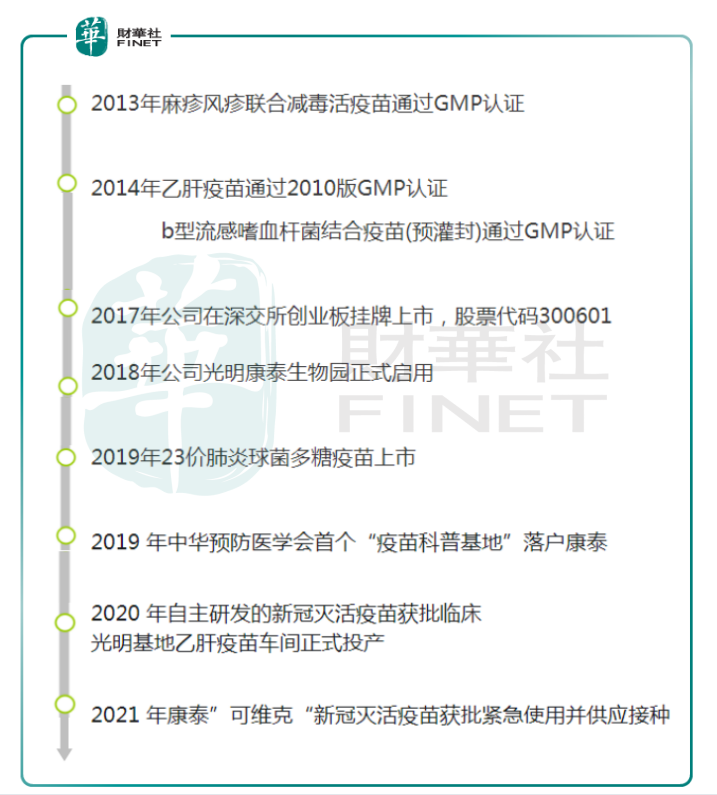

隨著民海生物加入,並依託民海生物在Hib疫苗、麻風二聯等簽發上的優勢,康泰生物產品組合開始豐富起來。Hib疫苗、麻風二聯苗和四聯苗分别於2012年年底、2013年下半年上市,並借助中國二類疫苗市場景氣度不斷提升,康泰生物收入開始水漲船高。

![]()

與此同時,手握康泰生物62.16%股權的杜偉民,也將開始玩起了資本故事。

2017年2月,康泰生物在創業板上市,並借助中國二類疫苗之東風開啓了4年股價漲46倍的神話。

具體而言,2017年至2020年,隨著國民對疾病預防及疫苗使用安全意識的增強、國内疫苗產品研發和生產水平的提高以及相關有利政策等因素的促進下,中國二類疫苗迎來大爆發。

據灼識咨詢數據顯示,中國二類疫苗市場規模從2017年的人民幣217億元增至2020年的595億元,復合年增長率為39.96%。

在此背景之下,康泰生物依託四聯苗、乙肝疫苗及Hib疫苗的持續發力,營收2017年至2020年復合年增長率為24.8%,淨利潤2017年至2020年復合年增長率為46.7%。

業績持續攀升,股價自然也水漲船高。康泰生物股價從發行價的3.29元/股,一路飙升至2020年7月14日收盤價的152元/股,股價漲幅近46倍,市值也從人民幣10來億元升至1,045億元。此時,作為公司實際控制人及大股東的杜偉民身價飙升至百億。

值得注意的是,真正推動康泰生物股價飙升的,最主要驅動力是「新冠疫苗概念」。

橫向比較新冠疫苗股康希諾(H股)和智飛生物。康希諾和智飛生物2020年全年股價累計漲幅分别約為199%、200%,且股價均期間内創出歷史新高。康泰生物2020年全年股價累計漲幅約1倍,同樣是在該期間内股價創出新高的249.39元/股。三者股價表現均要優於其他生物疫苗股。

與智飛生物及康希諾股價繼續高位運行不同,康泰生物股價在創新高之後,股價開始急速步入調整。特别是,在新冠疫苗獲緊急使用這樣的利好,都無法阻礙股價繼續下行。

2021年5月份康泰生物新冠肺炎疫苗「可維克」上市之後,股價至今跌幅達15.7%。2021年全年累計跌幅達12.7%,而同期上證指數累計收漲2.69%,生物疫苗板塊累計收漲12.85%,智飛生物累計收漲22.9%、沃森生物累計收漲76.6%、疫苗新星萬泰生物累計收漲94%。

從基本面角度來看,康泰生物股價下行與業績表現不佳有關。

業績方面,康泰生物2020年中期營收及淨利潤分别為7.71%、0.63%,而智飛生物2020年中期營收及淨利潤分别同比增長38.8%、31.62%。

到了三季度之後,康泰生物業績表現還是不見起色,增速還倒退。

2020年前三季度康泰生物營收同比增長1.87%,淨利潤同比增長0.58%。

然而,連續兩份表現並不理想的財報及股價趨於下行,依舊不改包括中銀證券、西南證券、華泰證券在内多家券商對康泰生物持看多態度。

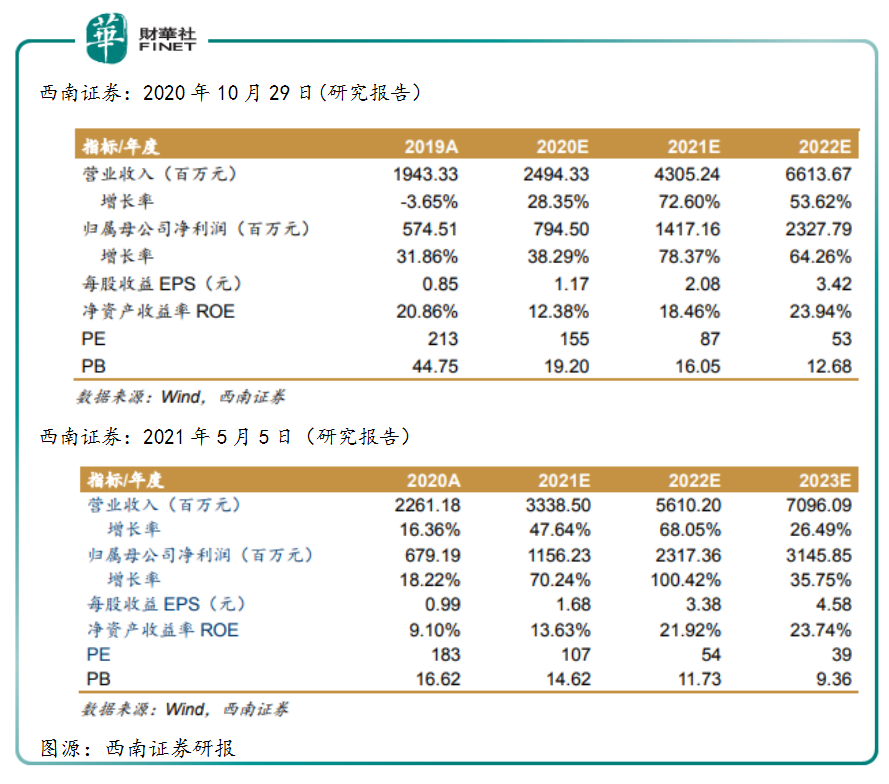

2020年10月29日,西南證券發佈研究報告稱,康泰生物核心產品有望量價齊升,Q4經營值得期待。2020年全國乙肝疫苗供不應求,康泰生物乙肝疫苗新產能6月份恢復生產,預計11月份恢復供應銷售,未來公司乙肝疫苗也將呈量價齊升趨勢。不考慮新冠疫苗的貢獻,預計2020-2022年歸母淨利潤分别為7.9億元、14.2億元、23.3億元,分别同比增長38.29%、78.37%及64.26%。

2020年11月30日,中銀證券發佈研究報告稱,康泰生物Q3單季業績下滑估計和四聯苗封劑型重新招標和費用增加有關。目前,四聯苗各省市招標工作基本完成,預計Q4銷售工作恢復正常,有望實現量價齊升。此外,乙肝疫苗新產能在今年6月恢復生產,預計在年前能恢復銷售供應。

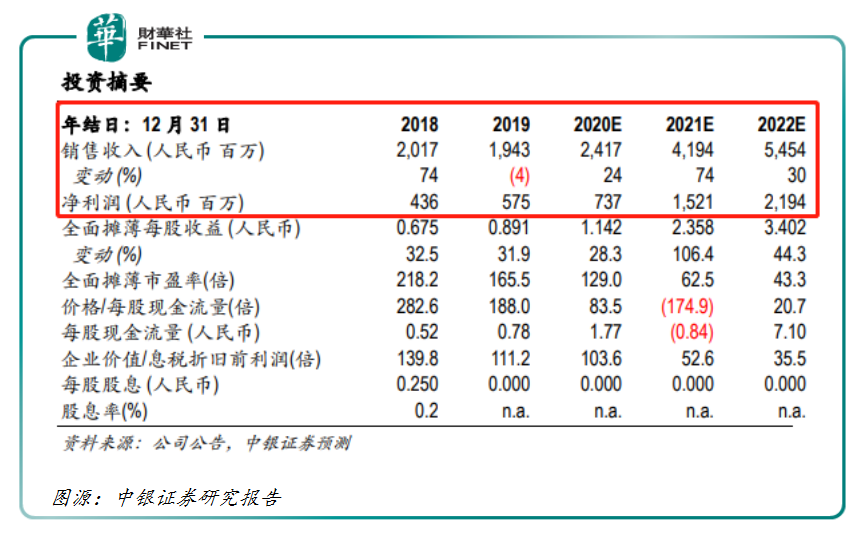

據中銀證券預測,2020年、2021年及2022年,康泰生物營收分别為24.17億元、41.94億元及54.54億元;淨利潤分别為7.37億元、15.2億元及21.94億元。

![]()

2021年4月底,康泰生物發佈了2020年年報。對於這份遲來的年報,「打臉」了不少一直看好康泰生物全年業績表現的投資者們。

康泰生物2020年營收及淨利潤分别同比增長16.36%、18.2%,遠低於市場給予的預期表現。

此外,相比同屬「新冠疫苗加持」的智飛生物,康泰生物業績表現實在不理想。智飛生物2020年營收及淨利潤分别同比增長43.5%、39.5%。

不僅如此,康泰生物業績表現還遠不及沃森生物及萬泰生物等競爭對手。

沃森生物2020年營收及淨利潤分别同比增長162.13%、523.9%;萬泰生物2020年營收及淨利潤分别同比增長98.8%、224.2%。

隨著康泰生物2020年業績披露,此前給予康泰生物較高預期的部分券商開始調整業績預期值。

2021年5月5日,西南證券將康泰生物2021-2022年歸母淨利潤預期下調為11.56億元及23.17億元。而2020年10月29日研報給出的2021-2022年歸母淨利潤預期值分别為14.2及23.3億元。

![]()

實際上,縱觀康泰生物上市至今,業績雖然能保持穩健增長,但始終無法達到市場預期,一直跑輸行業整體增速以及行業主要競爭對手。

![]()

據灼識咨詢數據顯示,中國二類疫苗市場規模2017年至2020年復合年增長率為39.96%;智飛生物、康泰生物、沃森生物及萬泰生物營收2017年至2020年復合年增長率分别為124%、24.8%、63.9%及147.8%;智飛生物、康泰生物及萬泰生物淨利潤2017年至2020年復合年增長率分别為96.9%、46.7%及65.6%。

結合康泰生物股價走勢及業績披露消息面來看,康泰生物業績遲遲無法達到理想的預期,讓不少投資者對其失去了信心,在每次業績披露之後,股價都出現承壓下行的情況。

![]()

某種層面上講,經歷新冠肺炎疫苗概念瘋炒之後的康泰生物,股價倍增但業績未能達到市場預期,又恰逢估值水平過高,市場看淡情緒明顯增加。特别是,2020年業績報披露後,券商下調營收及淨利潤後,股價承壓下行較為明顯,足以反映這一點。

在股價一路飙升之際,杜偉民還鬧起了離婚、分財產。

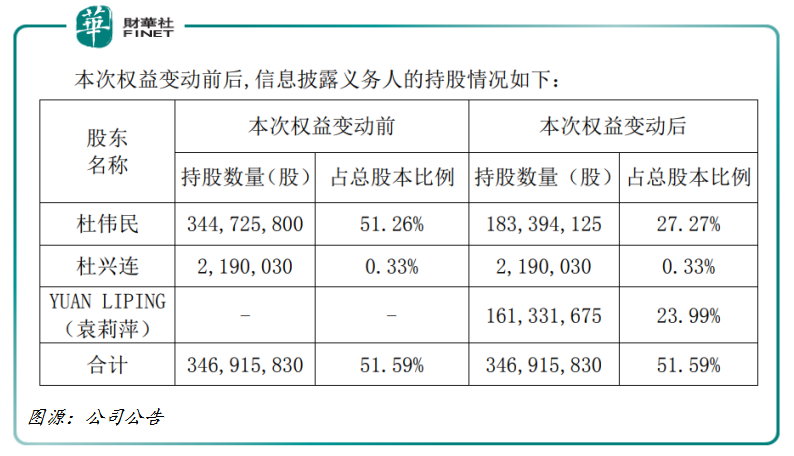

去年5月29日,康泰生物突然發佈公告稱,公司控股股東、實際控制人杜偉民與袁莉萍解除婚姻關係,就此進行財產分割。

杜偉民持有股份近一半轉讓給袁莉萍。據公告顯示,此次股權分割過戶後,杜偉民持有1.8億股,佔公司股份總數的27.27%,袁莉萍持有1.6億股,佔公司股份總數的23.99%。

![]()

按照5月29日收,康泰生物146元/股的收盤計,杜偉民這筆「離婚費」高達235.54億元,刷新了A股「最貴離婚費」記錄。

結合康泰生物股價走勢來看,杜偉民選擇離婚的時間節點可謂是精準。不禁讓人驚歎「内行就是有門道」。

按照過往上市公司離婚分財產,實際控制人的控制權及表決權勢必會因鬧不和而被削弱,甚至被取代。例如,某賣書平台的「慶俞之爭」。

但是,此次杜偉民離婚似乎有意規避此類衝突,非常的「佛係」。

據公告稱,這次離婚事件引發的分財產之事,不僅不會導致康泰生物控制權的變更,袁莉萍還自願將其所有股份對應的表決權等股東權利委託給杜偉民,並與杜偉民建立一致行動關係。這意味著經歷分財產後的杜偉民,對康泰生物實際控制權不會發生改變。

股價創新高鬧離婚分財產,女方放棄表決權等股東權利確保男方實際控制權不變,這似乎很合理,但又感覺哪里不對勁。

更有意思的是,「A股最貴離婚費」並未改變康泰生物股價飙升的步伐,股價隨後兩個多月不到漲幅超50%。在股價持續走高之際,公司高管開始「玩套現」。

據wind數據顯示,截至2020年9月16日至2021年1月27日,康泰生物高管劉建凱、李彤、朱徵宇、苗向、劉群、甘建輝、呂志雲在内7位高管進行減持,累計套現約1.95億元。

![]()

萬萬沒想到的是,剛經歷「A股最貴離婚費」兩個主角杜偉民和袁莉萍也參與了這場套現,而且套現力度更猛。

2021年1月27日至2021年5月26日,杜偉民和袁莉萍各進行了三次減持,合計減持康泰生物1,751萬股,交易均價介乎於100.24元至194.28元之間,聯手套現22.64億元。其中,袁莉萍三筆交易共套現21.7億元,杜偉民三筆交易共套現9,331.23萬元。

某種層面上講,康泰生物2021年至今股價表現弱於大市及行業競爭對手,除了受2020年業績表現不理想影響外,第一、第二股東及高管們「默契」減持套現,給康泰生物股價帶來極大的下行壓力。

康泰生物股價都跌了這麽多了,是否跌出價值窪地了,還會有回調的可能嗎?另外,康泰生物還值得期待嗎?

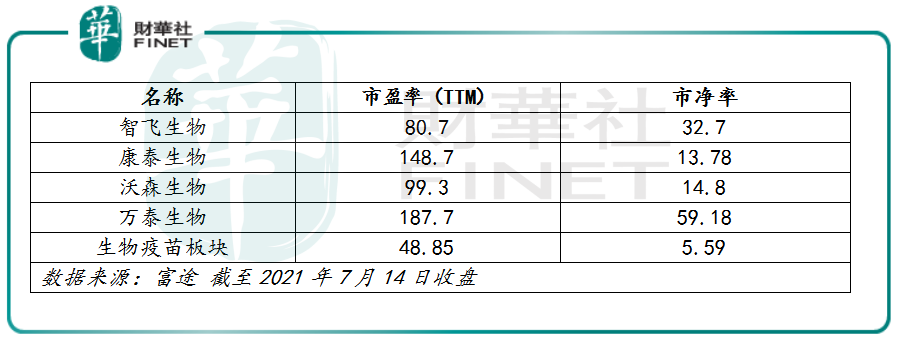

據富途數據顯示,截至2021年7月14日,康泰生物市盈率為148.7倍,分别高於智飛生物市盈率的80.7倍、沃森生物市盈率的99.3倍、生物疫苗板塊市盈率的48.85倍,但低於萬泰生物的187.7倍;康泰生物市淨率為13.78倍,高於生物疫苗板塊市淨率的5.59倍,但低於智飛生物的32.7倍、沃森生物的14.8倍及萬泰生物的59.18倍。整體而言,康泰生物股價雖受多方因素承壓下行,調整幅度比較大,但從估值角度來看,當前或許不存在被嚴重低估的情況。

![]()

向前看,我國二類疫苗市場仍是一片藍海,未來十年增量規模將突破2,000億元。在此背景之下,康泰生物前瞻性佈局多聯多價疫苗等新型疫苗,有望在千億藍海之中分得更多的市場份額。這種可能將在接下來2-3年能得到驗證。

具體而言,康泰生物五聯苗、13價肺炎結合疫苗、二倍體狂犬疫苗、水痘等疫苗有望2021-2022年内陸續獲批,有望給公司帶來不俗的業績支撐。

![]()

因此,康泰生物未來的看點就是,能否借助多款新型疫苗陸續上市彌補老疫苗產品增速乏力的情況,進而給公司尋得新的業務增點。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享