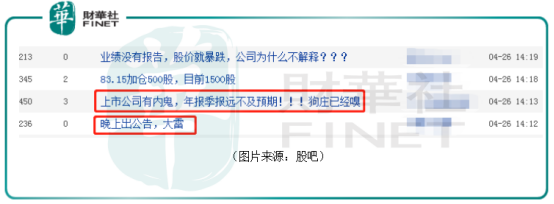

4月26日,恒立液壓(601100.SH)在毫無預兆的情況下放量暴跌8%,一時之間人心惶惶,投資者紛紛懷疑公司的業績可能是暴雷了,大資金提前得到消息跑路了。

不過,當天晚間,該上市公司披露的2020年年報以及2021年一季報顯示,其業績在上述兩個報告期内都錄得了高速增長。這也讓恒立液壓6萬多戶股東大松了一口氣,也打消了一些質疑之聲。

4月27日,該股最終放量大漲6.75%,報收87.66元/股,全天成交14.58億元,但略小於昨天的成交金額。

經過長期發展,恒立液壓已經從一家液壓油缸制造商發展成為涵蓋高壓油缸、高壓柱塞泵、液壓多路閥、工業閥、液壓係統、液壓測試台及高精密液壓鑄件等產品研發和制造的大型綜合性企業。

公司的液壓產品下遊應用機械包括:以挖掘機為代表的行走機械、以盾構機為代表的地下掘進設備、以船舶、港口機械為代表的海工海事機械等。下遊客戶包括:美國卡特彼勒、日本神鋼、三一、徐工、柳工等。

上市十年以來,該公司大多時候的業績表現相當不錯,尤其是2016年以來行業的持續回暖更是為恒立液壓業績的快速增長奠定了基礎。

值得一提的是,業績的優異表現也反映在了股價上。2016年年初至2021年年初,該公司的股價持續飙漲,期間漲幅(前復權)超過了1460%。即使放在整個A股市場,恒立液壓的股價表現在同期也是其中的佼佼者。

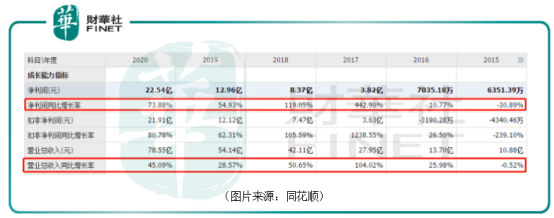

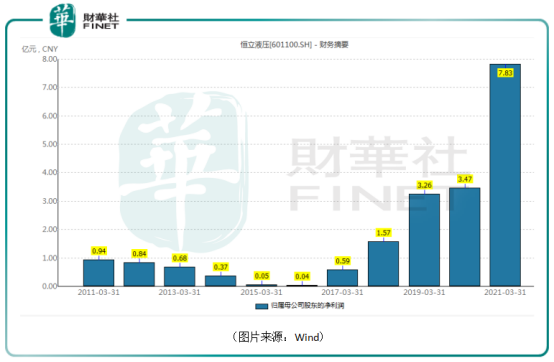

而被眾多投資者懷疑業績暴雷的2020年年報顯示,公司全年實現營收78.55億元,同比增長45.09%;期内淨利潤為22.54億元,同比增長73.88%,超出了多家機構的預期。

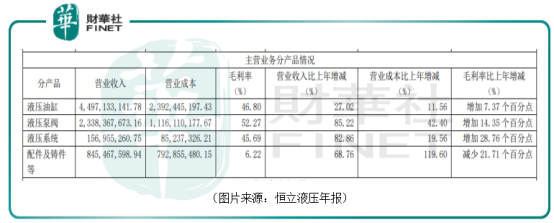

分產品來看,2020年,該公司液壓油缸營收45億元,同比增長27%,毛利率46.8%,同比上升7.4個百分點;其中挖機專用油缸銷量70.6萬只,同比增長45.6%;重型裝備用非標準油缸受制於產能瓶頸,銷量12.4萬只,同比減少25.5%。液壓泵閥營收23.4億元,同比增長85.2%,毛利率52.3%,同比上升14.4個百分點。液壓係統營收1.6億元,同比增長82.9%;配件及鑄件等營收8.5億元,同比增長68.8%。

這里需要重點提一下恒立液壓的液壓泵閥業務。因為在液壓係統中,液壓泵和液壓閥的價值比液壓油缸的價值要高,進口替代空間也更大,對公司來說非常重要。

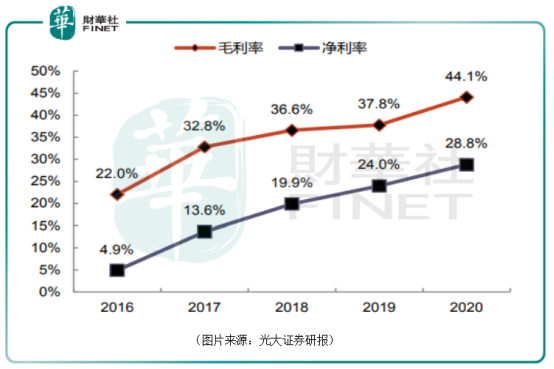

另外,在產品結構優化等因素的影響下,該上市公司近些年的毛利率和淨利率基本呈現出持續上升的趨勢,2020年分别達到了44.1%、28.8%。

恒立液壓2020年的業績之所以表現出色主要是工程機械行業繼續保持高景氣度的原因。

在公司最為倚重的挖機領域方面,據中國工程機械工業協會挖掘機分會的統計,2020年度中國挖掘機銷量為327605台,再創歷史新高,同比增長39%。疫情衝擊之後,國内挖掘機市場顯示強勁的復蘇勢頭,4月份至年末,挖掘機銷量連續9個月同比增速超過50%。

而挖機銷量大增則是受基建地產投資保持韌性,產品更新換代、環保升級等多重因素的影響。

值得注意的是,工程機械行業的高景氣度依然在持續中。

受益於2021年一季度挖機銷量創歷史新高,公司配套油缸泵閥產品供不應求,恒立液壓在一季度實現營業收入28.6億元,同比增長108.7%;實現歸母淨利潤7.8億元,同比增長125.5%。

數據顯示,2021年一季度的淨利潤是恒立液壓上市以來所有一季度淨利潤中最高的。

眾所周知,工程機械行業受基建等因素的影響很深,算是非常典型的周期性行業。

回顧歷史,2009年至2011年,由於相關政策的影響,整個工程機械行業迎來爆發式非理性增長,高盈利和下遊需求激增使得各大廠商大量生產,並通過降低信用銷售首付比例和延長還款期來吸引客戶,提前透支客戶需求。

2011年至2015年期間,由於產能過剩問題,工程機械行業處於下行周期,挖機行業銷量從17.8萬台下滑至5.6萬台,下滑近70%。

進入2016年,工程機械行業終於緩過神來到了景氣周期。

恒立液壓作為挖機產業鏈核心標的,也是周期股大家庭中的一員,業績也受行業周期波動的影響。

不過,相較於一般的周期股,該公司熨平業績波動的能力是比較強的,且兼具了高成長性。

上面說過,在2011年至2015年的行業下行周期,挖機銷量一度下滑近70%。而同時期内,恒立液壓期間的營收最低為10.45億元,最高時為12.3億元,收入波動幅度遠遠小於行業的波動幅度。

另外,根據歷年的財務數據,從增速的角度來看,恒立液壓的營收增速始終高於挖機行業銷量的增速。而且在2016年行業回暖以來,該公司的業績更是多次超出市場預期,顯現出了非常高的成長性。

上述這些情況也是該上市公司股價持續上漲的底氣所在。

恒立液壓之所以不同於傳統的周期股,主要有以下幾方面的原因。

首先是在產品拓展方面,該公司的挖機油缸存在周期波動,但是除了挖機油缸外,其非標產品不存在明顯周期性波動,且收入規模在持續擴大,保證了公司總體收入保持平穩狀態。

展望未來,隨著恒立液壓業務佈局繼續推進多元化,非標油缸和非標泵閥、馬達、鑄件等產品不斷開拓新客戶、新領域,其盈利的穩定性還將增強。

其次則是公司在全球佈局。近些年來,恒立液壓不斷開拓全球市場,先後收購哈威InLine液壓、日本服部精工等全球知名品牌,成立美國、日本銷售子公司,包括北美芝加哥在内的8個制造基地,業務涵蓋全球20多個國家和地區。

在中國以及海外多國市場佈局也是增強業績穩定性的有效手段。

一直以來,美日德是液壓領域傳統強國,在油缸領域有KYB(日本),在高端泵閥領域有日本的川崎、德國的力士樂、美國的派克漢尼汾、伊頓。這些企業在高端產品領域佔據較大市場份額,市場集中度高。

未來,隨著進口替代以及海外拓展的雙管齊下,恒立液壓在全球市場中的份額有望進一步提升,掌握了更多的話語權,這對於公司來說是長期的利好。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享