4月26日,華海藥業(600521.SH)錄得一字漲停板,這可樂壞了眾多投資者。有網友直接表示,「底部已現,長線看好」。

不過,要知道2020年9月至今,該公司的股價已經跌超50%。期間也有過止跌回升的迹象,但是接踵而至的卻往往是新一輪的下跌。

因此,也有許多投資者在質疑,這個漲停板究竟是見底止跌的信號亦或僅僅是昙花一現?

其實華海藥業今日突然一字漲停,和印度新冠疫情的爆發有非常大的關係。

近日印度疫情的相關數據屢屢打破記錄。僅在4月25日,印度報告新增新冠確診病例349691例,連續第四天創單日新增確診病例數新高,同時也是全球單個國家單日新增確診病例的最高紀錄。

印度作為全球原料藥重要供應地將受到新冠疫情大爆發的影響。這一點則有利於在該領域和印度相關企業競爭的中國公司。有研究機構認為,如果印度企業出現大面積停產,那麽可能受益的領域包括:制劑出口、原料藥和CXO。

而華海藥業主營醫藥制劑、原料藥業務。在制劑方面,產品覆蓋了心血管類、精神障礙類、神經係統類、抗感染類等治療領域,主要有缬沙坦片、氯沙坦鉀片、鹽酸帕羅西汀片等。在原料藥方面,主要產品包括心血管類、精神障礙類、神經係統類及抗感染類等特色原料藥,其中心血管類原料藥主要為普利類、沙坦類藥物,是全球主要的普利類、沙坦類原料藥供應商。

顯然市場認為該上市公司的業務將受益於印度疫情大爆發。

值得注意的是,同花順數據顯示,4月26日,A股市場漲幅排名靠前的絕大部分都是醫藥、醫械相關的概念板塊。這同樣是受印度疫情消息的刺激。

綜合而言,華海藥業的這個漲停板依然屬於消息刺激,資金短炒的範疇。

從長期的經營情況來看,這家公司的前景又如何呢?

華海藥業曾在2018年遭遇「滑鐵盧」。當年7月5日,歐洲藥品管理局(EMA)發佈召回公告稱,正在審查含有缬沙坦活性物質的藥物。這次審查是因為華海藥業在提供給歐洲市場的部分缬沙坦制劑的原料藥意外發現可能對患者產生影響的雜質亞硝基二甲胺(NDMA)。

此後,隨著「缬沙坦雜質事件」的發酵及海外禁令遏制,華海藥業的營收在當年同比微漲1.85%,淨利潤同比下滑78.37%,大不如前。

2019年底,該公司的厄貝沙坦原料藥、氯沙坦鉀原料藥和缬沙坦原料藥全部恢復歐洲適應性證書,重新拿到了歐盟出口資格。2020年3月26日,缬沙坦一致性評價補充申請獲批,標志著其制劑和原料藥將能在國内重新上市銷售。但是,美國出口仍未解禁。

與此同時,華海藥業的業績在2019年出現回暖。

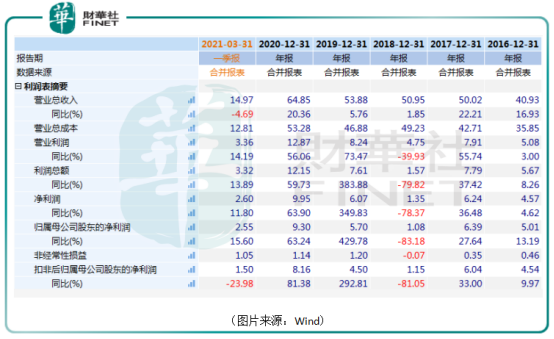

而最新發佈的2020年年報則顯示,該公司在期内實現營收64.85億元,同比增長20.36%,實現歸母淨利潤9.3億元,同比增長63.24%。

據悉,其期内業績增長主要有下列原因:一是隨著國家集中採購的推進,公司產品市場覆蓋率得以快速提升,從而影響國内制劑銷售大幅增加;二是沙坦類產品CEP證書的恢復,帶動公司原料藥產品銷售大幅增加;三是銷售增長帶動生產規模擴大,在一定程度上攤薄了生產成本,影響利潤增加。

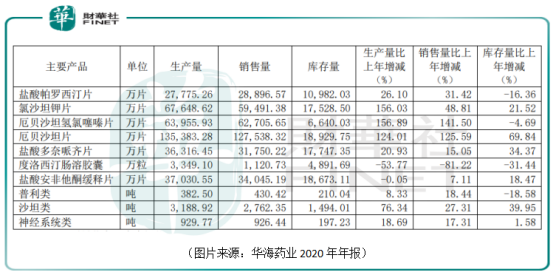

具體到產品的產銷量方面,除了度洛西汀腸溶膠囊外,其餘品種的產銷基本在同比增長。

另外,2020年,華海藥業在國内制劑研發方面獲得新產品生產批件8個,1個產品通過藥品一致性評價,完成新產品申報10個,開展BE試驗9個;在美國制劑研發方面有2個制劑產品獲得FDA批準,完成5個產品的ANDA申報,另有36個在研項目有序推進;在原料藥研發方面,全年通過國内審評審批原料藥2個,主流國家新注冊申報8個(包括FDA1個,CEP2個,中國5個)。

生物藥和新藥方面,該公司同樣取得了一些成績。

不過,雖然看起來一切都是歲月靜好的樣子,但是這並不意味著「缬沙坦雜質事件」的影響已經完全消除了。

華海藥業在2021年一季度實現營收14.97億元,同比下降4.69%;歸母淨利潤2.55億元,同比增長15.6%;扣非淨利潤1.5億元,同比下降23.98%。

其中扣非淨利潤下降超兩成的原因就包括原料藥產品銷售結構變化、美國制劑業務持續受FDA禁令影響以及公司研發投入的不斷加大所致。

另外,華海藥業還在前段時間表示,缬沙坦雜質事件所引起的多起訴訟事項及山德士仲裁事項仍在推進過程中,案件尚未開庭,訴訟及仲裁結果尚存在不確定性,公司無法準確判斷訴訟事件及仲裁事件可能對公司造成的影響。

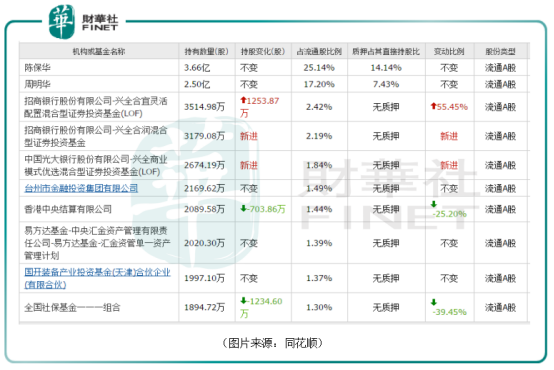

值得注意的是,最新披露的一季報還顯示,謝治宇管理的興全合宜大舉增持了1253.88萬股,最新持股數量為3514.98萬股;興全合潤新進成為前十大流通股東,持有3179.08萬股。

與此同時,興全商業模式優選混合基金也買了2674.19萬股,新進成為第五大流通股東。

不過,北向資金和社保基金均在一季度減倉了華海藥業。而葛蘭管理的中歐醫療健康、梁浩管理的鵬華新興產業兩只基金更是在2021年一季度退出了前十大流通股東名單。

謝治宇、葛蘭等均是所謂的頂流基金經理,市場知名度高,管理基金的規模大,一舉一動也受到投資者的高度關注,而北向資金和社保基金也有A股市場投資風向標的作用。

這些大機構之間截然相反的操作也在一定程度上說明市場各路大資金對於華海藥業當下情況和未來前景的看法存在比較大的分歧。

從目前的情況來看,在美國業務正常化前,華海藥業中短期業績容易受到API訂單交付波動、國内帶量採購節奏和美國存量品種銷售情況的影響,但是該公司畢竟仍是國内API(原料藥)出口的領頭羊、前向一體化先行者,在原料藥、制劑出口等領域還是存在許多優勢。

對於投資者來說,後續一方面需要關注上市公司的新品研發管線的進展,另一方面則需關注FDA審批進展,及其對華海藥業美國仿制藥、全球API業務帶來的潛在彈性。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享