儘管圖書出版、發行並不是一項好生意,它需要佔用太多的現金用於運營,以及由於圖書發行的規模經濟,它使得該領域的企業往往以集團的形式出現,並且由於生產經營規模擴大等原因,往往造成資產減值損失,在歸母淨利潤一欄便呈現出歸母淨利潤與扣非淨利潤出入較大的結果。

以中國出版(601949-CN)為例,以上因素,都是市場不願意給予高估值並且估值不斷下沉的原因,然而隨著估值的下沉,中國出版的價值因素開始成為股價上行的動力,在此時此刻投資者需要意識到,價值股中的中國出版或已開始王者歸來。

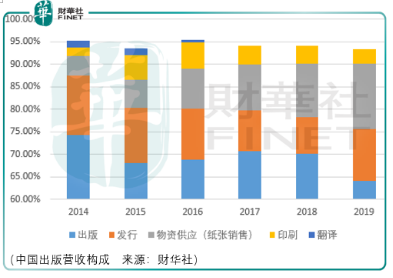

中國出版是一家以圖書、報刊、電子音像等出版物為主業,集出版、發行、物資供應、印刷等業務於一體的傳媒集團。

出版業務主要包括圖書出版、報刊出版、電子音像出版及相關的版權業務。中國出版擁有一批歷史悠久、具有較高知名度和行業地位的優秀出版社:人民文學出版社、中華書局、商務印書館、中國大百科全書出版社、人民音樂出版社、生活•讀書•新知三聯書店、中國民主法制出版社等 7 家出版社被評為國家一級出版社,進入「中國百佳出版社」行列。

出版業務以大眾出版和專業出版為主,同時涉及教育出版,出版品種豐富,涵蓋工具書、文學、語言、學術、法律、經濟與管理、音樂、美術、科技、生活、少兒、教輔教材、傳記、動漫、政治、古籍等多個細分領域,擁有龐大的作者資源和讀者群體,在中國具有強大的文化影響力。

根據新聞出版廣電總局發佈的《2015 年新聞出版產業分析報告》,在總體經濟規模方面,出版集團(中國出版控股股東)在119 家出版傳媒集團中位居第8。根據北京開卷信息技術有限公司發佈的《2016 年中國出版集團零售市場報告》,2016年度出版集團是在整體圖書零售市場中監控銷售碼洋最多的出版集團,在實體書店和網上書店(電商)的碼洋佔有率分别為7.3%和6.5%,均排名第1。

2019年,根據開卷數據顯示,中國出版在圖書零售市場份額增至約7.75%,動銷品種9萬餘種,居於行業領先地位;語言、社科、文藝分别以37.7%、7.4%和8.5%的佔有率保持第1,少兒、教輔教材以 5.3%和 5.1%的份額名列第2。

非出版業務中發行業務主要通過下屬子公司中版教材開展,包括中華書局、商務印書館、現代教育、華文出版社等中國出版子公司出版的教材發行業務及其他教育出版單位的教材發行業務;物資供應業務通過下屬子公司中版聯物資開展,主要業務為向中國出版子公司及向外部客戶銷售紙張等產品;印刷業務主要通過下屬子公司新華印刷開展,主要業務為出版物及其他印刷品的印刷與裝訂。

2014-2019年間,中國出版營收從34.66億元增至63.14億元,復合增長率達12.74%;同期,歸母淨利潤從4.76億元增至7.02億元,復合增長率達8.08%。

復合增長率雖然遜色於成長股,但能夠保持持續增長的原因在於中國出版三方面的壁壘:政策管制、規模效應、版權儲備。

圖書出版領域是國家目前管制較嚴格的行業,因此國家在行業準入、生產經營等方面制定了一係列嚴格的法律法規,以加強對該行業的管理。目前國家對出版物的出版、印刷、復制、發行、進口單位進行行業監管,實施準入和退出管理,未經主管部門批準,不得設立出版物的出版、印刷或者復制、進口、發行單位,或者從事出版物的出版、印刷或者復制、進口、發行業務。另外外資和非公有資本進入我國出版行業仍有諸多限制,只能在政策限定的範圍内與國有資本進行合作;

對於一般的圖書出版,通常只有達到一定規模的銷量才能達到盈虧平衡。隨著發行量的增加,圖書的長期平均成本呈下降趨勢,形成規模經濟。這就意味著新進入該領域的市場主體必須具備雄厚實力和充足資金,並花費較長時間建立讀者群,才能在現有競爭格局中取得一席之地。

在單一媒體時代,一部作品的傳播形式主要體現為圖書。在跨媒體時代,一部作品的傳播形式體現為圖書、動漫、遊戲、電影、音樂、數字產品等多種介質。但是,不管是在單一或者多介質的傳播過程中,内容始終是根本。中國出版在文學、古籍、音樂、美術、社科、工具書等領域具有領先優勢,擁有豐富的作者、譯者、内容資源。2014-2016年間,中國出版年均出版圖書達16900 餘種,累計擁有17萬種優質圖書的版權,擁有一批著名作家的多介質版權。中國出版已積累起豐厚的内容資源和強大的資源獲取能力,在出版業的核心——内容資源方面形成優勢,亦為中國出版推動優質内容資源在電影、動漫、遊戲、設計、演藝、互聯網、旅遊等各個領域的融合與合作奠定了基礎。

此外,根據我國出台的政策,其表示將鼓勵和支持大型國有文化企業和企業集團實行跨地區、跨行業兼並重組。新聞出版總署《關於進一步推進新聞出版體制改革的指導意見》明確指出,要在3-5年内,培育出六七家資產超過百億、銷售超過百億的國内一流、國際知名的大型出版傳媒企業。

而今時間已過去3年,2019財年中國出版淨資產為77.16億元、營收為63.15億元,距離目標仍有較大的成長空間。

總體而言,投資者應當要看到中國出版積極的方面,尤其是在此時此刻成長類明星資產已逐漸開始進入調整,而在資產保值的同時亦受益於周期回歸,價值資產更具意義。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享