如今窮途末路的眾泰汽車也曾有過風光時刻。

作為最早一批開始造車的民營企業,曾與吉利齊名,2005年眾泰誕生於浙江永康一家做五金生意的鐵牛集團。鐵牛集團的創始人應建仁夫婦將停產許久的江南奧拓收至麾下,拿到造車資質,趕上了彼時國内興起的小型車風口。

2008年,眾泰憑借「只要一萬八,奧拓開回家」的促銷口號,一炮而紅,成為史上最便宜代步車,一舉達到驚人的3萬輛銷量,口碑與Money雙雙收入囊中。

2009年產銷量突破10萬輛,其中小型SUV年銷量、市場佔有率、出口量連續四年排名第一。

等到了2014年、2015年和2016年銷量達到11.27萬、18.08萬和28.66萬輛。2016那一年,眾泰累計銷量達到33.31萬輛,大步挺進當年中國汽車品牌銷量前十。

風光一時的眾泰汽車曾被英國泰晤士報稱為「將在世界新能源汽車領域領跑」。

值得一提的是,銷量喜人的背後並非是眾泰在造車研發上下了苦功夫,而是選擇了一條捷徑——「抄」。

比如,2011年推出的第一款轎車Z200,酷似大眾高爾夫6,後來的眾泰Z300上市,效仿豐田Allion。

2013年眾泰T600上市,被認為「拼接」了途銳和奧迪Q5。

2016年眾泰Z700上市,市場公認其模仿奧迪A6L;眾泰SR9上市,從外觀到内飾都精準模仿保時捷Macan,被認為是「山寨」保時捷。

那時外界流傳著一則眾泰抄襲的「段子」——眾泰内部專門設立了一個「皮尺部」,工作人員專門拿著皮尺去車展測量熱門品牌車輛的尺寸數據。

談及公司的發展理念, 眾泰汽車董事長吳建中曾直言不諱的表示,「眾泰汽車採用的是‘拿來主義’,通過引進國外車型和技術,來達到快速發展的目的,這也是我們整合式運營的一大特色。」

抄啊抄,抄不見效了就開始玩資本遊戲。

浙商企業有個典型的特點就是管理層有親屬關係。這個好處在於創業早期提高了公司的凝聚力,但發展到一定階段,不同的勢力就會出現勾心鬥角、爭權奪勢,公司的運行效率變的低下。

從2003到2015年底,這段時間眾泰的掌舵是吳建中負責,吳建中據傳是金牛集團老板應建仁的姐夫。

那段時間眾泰背後股東多達32位,並且這些控股股東、實際控制人之間存在復雜的親屬關係,因此造成了内部管理和決策上的困難,需要股權變動的手段。

2015年底眾泰淨利潤為9.68億元,而當年眾泰所獲得的新能源補貼卻達到了11.41億元,這也直接說明眾泰實際是處於虧損狀態,在靠補貼過日子。

除此之外,那時眾泰的總資產為128.26億元,而總負債則高達 105.78億元,資產負債率居高不下,新的工廠的擴建和謀求轉型急需一大筆資金投入。

股東關係混亂、又缺錢,怎麽辦?

於是乎,打算玩一場「左手換右手」的資本遊戲來「圈錢」。

2015年底,眾泰的董事長吳建中逐漸從公眾視野中淡出,由應建仁的外甥金浙勇接任。

那時的鐵牛集團,旗下除了眾泰汽車,還有金馬股份,金馬股份從上世紀70年代便涉足車用零配件行業,自2015年9月開始停牌,停牌已半年之久。

也就是說,眾泰與金馬屬於「兄弟關係」。

2016年3月,金馬股份對外公告稱,公司擬作價116億元收購眾泰汽車,募集配套資金總額定為100億。

2016年3月,金馬股份對外公告稱,公司擬作價116億元收購眾泰汽車,募集配套資金總額定為100億。

一般都是大公司收購小公司,整車公司收購零部件較為常見。一家市值只有32億並且已經停牌的零部件公司竟然「蛇吞象」收購一個總資產達到128億的眾泰汽車。

這種瘋狂「圈錢」的資本遊戲引起證監會的警覺而駁回,理由是金馬對收購眾泰過程中存在信息不明、估值偏高,存在「借殼上市」的嫌疑。

2016年9月,金馬股份撤回之前的申請,對重組方案進行調整。具體做法是,眾泰汽車冤第一、第二大股東金浙勇和長城長富,分别將所持有的眾泰 44.69%和7.23%的股權轉讓給鐵牛集團, 這樣一來,鐵牛集團從持股眾泰4.91% 股權的參股股東搖身一變成為持股56.83%的第一大股東及實際控制人。這種做法規避了「借殼上市」的嫌疑。

2016年10月,金馬股份對外公告稱,公司擬再作價116億元收購眾泰汽車,且將募集配套資金總額調整為20億元。這20億就是由外界來接盤。

金馬一直在死磕眾泰,終於嗑動了。2017年6月7日,金馬股份(000980)正式更名眾泰汽車,並在深交所舉行更名掛牌儀式,截止6月8日收盤,眾泰汽車收報13.01元,跌0.41元,跌幅3.06%,市場反饋並不積極。

由於新能源汽車沒有在高續航上有所突破,失去了補貼後的眾泰,每況愈下,幾乎開啓了「裸奔」的模式。

2018年合計生產汽車14萬輛、銷售15萬輛,歸屬於上市公司股東淨利潤8億元,同比下降36.34%。

2019年合計生產汽車16215輛,銷售汽車21224輛,歸屬於上市公司股東淨利潤-111.9億元,同比下降1498.98%,被會計師事務所出具了無法表示意見的審計報告。

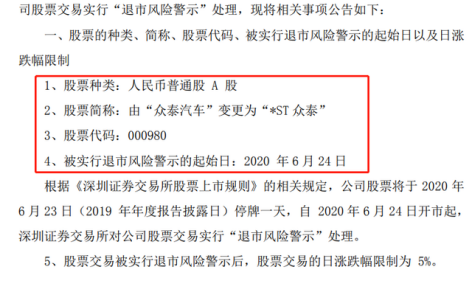

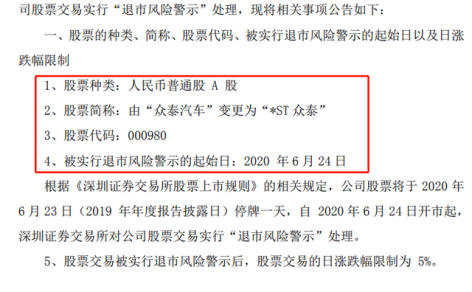

2020年6月24日,公司股票交易被實行「退市風險警示」處理。

與其說眾泰被時代抛棄了,不如說是眾泰自己變心了。準確的說,作為鐵牛集團的一枚棋子,眾泰汽車屬於「半路出家」造車,初心並非十足的純粹。

從造車創始人的身份特質來看,有的是正規汽車工程專業出身,先是在大型老牌車企待過,後出來創業造車;有的是互聯網背景;有的是智能制造背景;有的甚至是房地產背景。

背景決定了興趣度,其實從鐵牛集團的整個佈局來看,眾泰汽車的位置沒有「置頂」,這一點可以從接班人就看出。應建仁沒有讓兒子應卓軒管理眾泰汽車,而是讓他進入了資本運作層面,因為畢竟這不是鐵牛集團的重點項目,其主要產業還在房地產。

1992年,應建仁在永康創辦長城機械五金廠,主要生產汽車衝壓件和模具,後來升級為注冊資本1.018億元的鐵牛集團。其後,眾泰品牌越來越響亮,但是應建仁卻越來越隱蔽,背地里不知道在搞什麽名堂。

眾泰的一位普通員工陳先生,指指不遠處的樓盤告訴一名採訪的記者,「全國各地都有他(應建仁)的產業,重慶、安徽、杭州都有。在永康,他的產業也很多,門業、房地產、汽車他都做,你看那些樓盤都是他的。」

這就是典型的玩‘造車拿地’的遊戲,眾泰和背後股東希望靠著這樣的策略去拿低價的配套用地,然後去搞一些房地產這樣的副業。

自上市後的第二個月,眾泰的股東就開始質押眾泰的股權。截至2018年12月,控股股東鐵牛集團共有6.48億股股份、佔所持股票82.4%的持股比例在股權質押中,金馬股份則共有1.04億股股份、佔所持股票的98.52%在質押中。

這意味著,眾泰背後的股東通過質押股權以及眾泰上市獲得了大量融資,而這些融資的去向仍然是個謎。

更加蹊跷的是,自2019年眾泰陷入困境後,政府聯合銀行為眾泰提供了30億元的纾困基金,眾泰此前對外表示,這部分資金將用於復工復產以及員工工資支付等。但卻沒有落實,而是放任子公司的破產重整,那30億去哪了?

眾泰要麽真就是「放手了、不玩了」,要麽就是暗藏貓膩向房地產輸血。

在遭遇了經銷商討債、員工維權後,如今的眾泰只剩下「新能源生產資質」這張寶貴的牌照了。

這或許是ST後的眾泰接連漲停的原因吧,自1月12日至3月22日收盤價累計漲幅252.635,累計換手率為92.42%,3月11日停盤,18日復盤,3月23日再一次停牌,妖氣十足!

沉舟側畔千帆過,病樹前頭萬木春。當年吳建中離開眾泰後,悄悄地創辦了一家名叫大乘汽車的新能源車企,如今由兒子吳潇接過手來。

大浪淘沙,造車大軍從來都不缺參與者。

作者 :慧澤李

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享