創辦不到十年時間,寧德時代便在新能源動力電池領域飛速崛起。左手牽寶馬,右手拉奔馳,跑出全球第一的實力和速度。

然而高光之下巨頭也有隱憂,是外企對手,還是車企小夥伴動了寧得時代的利益?公司的危機感來自何處?

這也是寧德時代將前兩年賺得錢狂砸「朋友圈」的一個原因。2020年9月公司傳出要以25億元大手筆投資先導智能,近一個多月抛給這個小夥伴的訂單就趕超過往三年。

拿錢重砸新能源產業鏈上下遊,寧德時代的隱憂能解決嗎?

無錫先導智能裝備股份有限公司(以下簡稱「先導智能」)於11月10日晚發佈公告稱,自2020年9月21日至該公告披露日,先導智能及子公司泰坦累計中標寧德時代及其控股子公司32.28億元訂單。

在一個多月的時間就中標32億元大訂單,不啻於天上掉餡餅的好事。

先導智能也在公告中表示,32億元約佔先導2019年營收的69%,將對公司在新能源領域業務拓展,提高公司收入規模及盈利能力產生積極影響。

這筆大宗訂單的另一面,先導智能的「金主」寧德時代也是將錢花在自己人身上。

早在2020年9月14日,先導智能就公告將向寧德時代發行不超過6934.8萬股股份,佔其總股份比例約7.29%,寧德時代將以不超過25億元現金方式認購,成為其第二大股東。

大股東尚未當成,寧德時代就已經迫不及待的向無錫先導發放大禮包了。

先導智能是寧德時代的上遊廠商,寧德時代方形電池採購先導智能卷繞機等設備。先導智能是鋰電設備核心供應商,在上遊中後道設備中佔據絕對份額。

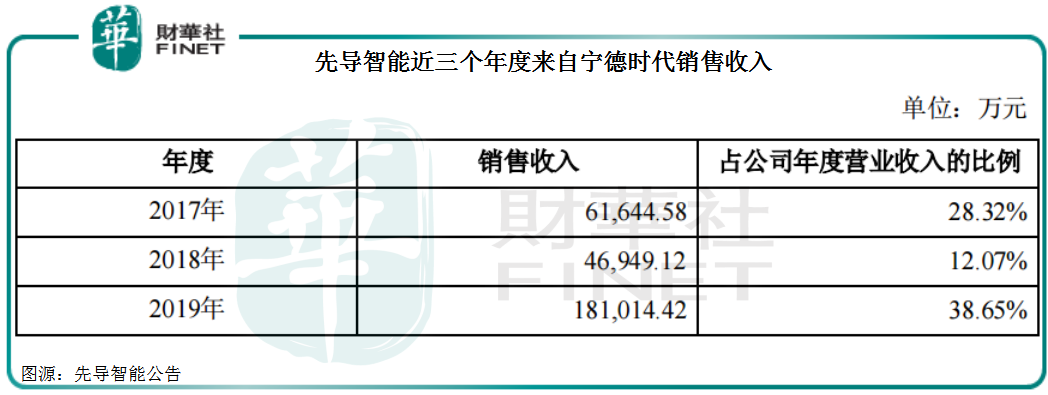

2017-2019年,寧德時代對先導智能的銷售收入分别約為6.16億元、4.69億元以及18.10億元,分别佔後者當年營收比例的28.32%、12.07%、38.65%。

隨著戰略入股事宜敲定,兩家的關聯交易也越來越密切。寧德時代在近一個多月下得訂單趕超去年三年的銷售收入。作為新能源鋰電池領域巨頭,寧德時代也在業績放緩的檔口,抓緊產業上下遊佈局。

為契合公司業務長期發展需求,推進全球化戰略佈局,保障行業關鍵資源的供應,2020年8月,寧德時代對外公告稱,擬以不超過190.67億元或等值幣種進行證券投資,其中境外投資總額不超過25億美元。

該筆巨額證券投資方向為圍繞主業,投資境内外產業鏈上下遊優質企業。老供應商先導智能成為寧德時代第一個投資對象。

與供應商深度綁定,大手筆投資背後,是寧德時代業績增速放緩的憂慮。

寧德時代成立於2011年,主攻新能源汽車鋰電池領域。早年借助與華晨寶馬合作機會,利用寶馬背書,迅速打開國内市場,成為中國新能源電池領域最紅的仔。

與寧德時代合作車企中,國内市場有上汽、吉利、宇通、北汽、廣汽、長安、東風、金龍和江鈴等品牌車企以及蔚來、威馬、小鵬等新興車企配套動力電池產品;海外市場有寶馬(BMW)、豐田(Toyota)、戴姆勒(Daimler)、現代(Hyundai)、捷豹路虎(JLR)、標致雪鐵龍(PSA)、大眾(Volkswagen)和沃爾沃(Volvo)等國際車企品牌。

成立短短幾年,寧德時代就聚攏了豪華朋友圈,並在2015年開始快速擴張起,成為全球領先的動力電池企業。

根據SNE Research統計,公司2017年、2018年和2019年動力電池銷量連續三年排名全球第一。2020中國民營企業500強榜單發佈,寧德時代位列第181位。

行業龍頭也不好當,寧德時代巨大挑戰不是新冠疫情,而是增長難題。

大環境方面,國内補貼退坡、原材料(钴、鋰)漲價、外企入場......,行業競爭方面,現有合作車企也不願被卡脖子,開始佈局自己的動力電池業務。

除比亞迪、長城已有動力電池技術和生產能力之外,吉利也在佈局自建工廠,設立湖北吉利衡遠新能源科技公司,計劃2020年建成投產。

海外車企更是繃緊弦。德國三大汽車企業均已佈局自己的動力電池工廠。其中大眾汽車集團計劃在歐洲自建固態電池工廠,將在2024-2025年實現量產。

戴姆勒計劃投入10億歐元打造覆蓋三大洲的8家動力電池工廠。寶馬分别在2017年10月和2018年5月實現沈陽鐵西工廠動力電池重新正式投產和二期項目擴建動工。

多方面因素圍城,寧德時代壓力陡增。

從2020年三季報看,公司也面臨業績增速放緩隱憂。

根據Wind數據,今年第三季度公司營收126.93億元,同比增長0.8個百分點,但增速相較於去年同期28.8個百分點大幅降低。

受疫情影響,今年前兩季度公司業績同比更是跌進負增長。寧德時代增長失速固然與疫情有關,但在疫情爆發前的2017年,其營收增速就從翻倍增長跳水至34%。

寧德時代很難再回到2015年疾風掃落葉般的迅猛增長。人無遠慮必有近憂,深知未來發展挑戰,寧德時代也開啓深度佈局產業鏈的投資行為。

不僅是投資上遊供應鏈企業,公司還與北汽、上汽、東風等下遊車企合作成立合資企業,以利益共享來鎖定訂單。

可喜的是,新能源行業遇到的瓶頸是暫時性的。從歷史長河看,新能源汽車僅僅處於行業發展開端,寧德時代仍然大有可為。

全球風向方面,各國都在大力發展新能源汽車這個朝陽行業。

其一,國内外加大新能源刺激政策,國内發佈《新能源汽車產業發展規劃(2021-2035年)》,推動行業補貼+配套設施齊頭併進;海外則提升補貼政策及碳排放要求的升級。

另一個驅動因素,智能駕駛更傾向於電動汽車,智能化和電動化更容易形成協同發展,驅動電動化趨勢的確定性更強。

政策+戰略加持,在新能源汽車強確定性的增長導向下,2025年大眾、奔馳等巨頭計劃達到 15-25%電動化率目標,大眾、特斯拉等車企陸續開啓新一輪資本開支擴張週期,帶動行業新一輪景氣度。

國内方面,2020年下半年景氣回升,2020年第一季度、第二季度新能源乘用車銷量同比減少59%和27%;第三季度行業景氣明顯向好,銷量同比轉正為41%。

海外方面,在補貼政策和碳排放新規驅動下,2020年前三季度銷量達73萬輛,同比增加93%,歐洲電動化延續,特斯拉引領全球。

行業景氣有望回升,設備環節成為電動車產業鏈中最核心環節。對於一輛新能源汽車來說,電池成本幾乎佔據整車成本的一半。

雖然下遊車企都在發力動力這塊,但也並非一蹴而就,未來幾年電池供需缺口較大,尤其高端產能嚴重不足,電池將進入擴產高峰。

與同行業比,寧德時代方形電芯技術指標處於國内最高水平,在行業有著壟斷性的話語權。有新能源車企老板曾透露,去寧德時代提貨有錢是不行的,還要看誰給的錢更多,即便如此還有很多新能源車企買不到他的電池。

可以說在國内市場寧德時代足可以笑傲群雄。國外市場方面,寧德時代也具備了強大的競爭力,躋身2019年全球動力電池裝機量排名第一,與松下、LG化學、比亞迪和三星SDI合計市場份額達76%。

由此看電池行業更像是高手間的過招,第三名的LG化學傍上特斯拉後,今年將寧德時代擠下第一寶座,大有超越寧德時代的趨勢。

未來寧德時代要想恢復高增長,除國内市場外,國外市場也是一場硬仗。

寧德時代邁出反擊的第一步,就是加緊在行業上下遊跑馬圈地的原,進一步與產業鏈利益深度綁定,以鞏固護城河和行業地位。

知己知彼方能百戰不殆,新能源行業走出2019年低谷,寧德時代能否重回全球第一寶座,讓我們拭目以待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享