一年之前,若有人跟你說,華為要賣掉榮耀手機業務,你可能會覺得不可理喻。

一年之後,華為作售榮耀,已經煞有其事了。

2020年的華為經歷了徹頭徹尾的水逆之年。貫穿全年的新冠疫情讓公司在海内外丢掉了不少的線下銷量;9月15日,台積電宣佈不再接受華為訂單;10月22日,華為Mate 40召開海外發佈會,奈何麒麟9000已成絕唱。

沒有台積電的加持,面對蘋果和高通系的小米、OV圍剿,華為手機的未來會是怎樣的呢?

之後,又數度傳出華為要剝離榮耀手機的消息。

電影《流浪地球》里為躲避未來太陽的氦閃,人類開展了一項用一萬座巨型發動機將地球脫離太陽系的「流浪地球」計劃。整個計劃需耗時2000年。

現在華為出售榮耀,其實有點像這個「流浪地球」計劃,同樣需時持久,同樣成敗難蔔。

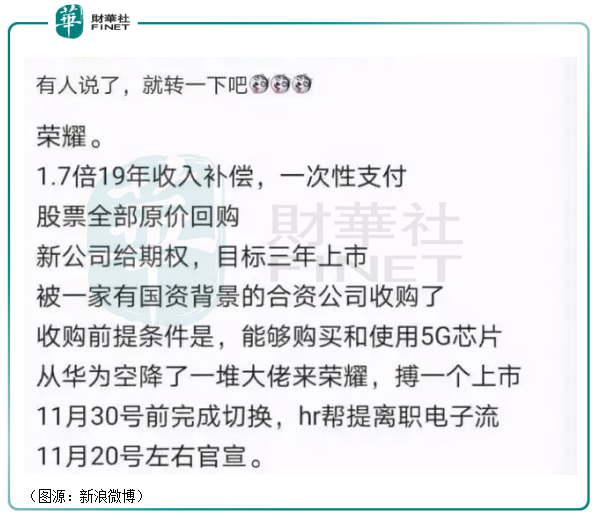

根據媒體披露,華為會將榮耀手機業務整體打包出售,現榮耀管理層會在新公司持股。收購方包括神州數碼、三家國資機構,及TCL等公司組成的小股東陣營。

收購價有兩種說法,一種是按榮耀去年60億利潤,16倍PE計算,即約1000億元人民幣;另一種是參照小米公司市值,收購價將為2000億元。

此前神秘國資背景收購方也有了眉目,網傳國内頭部渠道經銷商已為收購組成聯盟深圳星盟信息技術合夥企業。星盟信息成立於今年10月26日,註冊資本為13.7億元,公司有六大股東,分别是:

華為榮耀核心線下戰略合作夥伴北京松聯科技有限公司(出資比例37.77%);

華為Mate系列、P系列產品分銷商北京普天太力通信科技有限公司(出資比例36.32%);

華為暢享系列、Nova系列分銷商中郵普泰控股公司中國郵電器材集團有限公司(出資比例21.79%);

共青城酷桂投資合夥企業(出資比例為2.18%),其最終受益人深圳市愛享投資有限公司為國内移動通信產品和數碼產品分銷商愛施德控股子公司;

老牌通信產品分銷商天音通信有限公司(出資比例1.74%);

深圳市鲲鵬展翼股權投資管理有限公司(出資比例0.20%)。

深圳星盟信息技術六大股東里,有五個都是華為旗下的合作線下經銷商。這種經銷商合組公司反向入股上遊廠商,深度綁定彼此利益的方法,想必大夥兒也不陌生。許多年前,格力電器正是用這種方法綁定它旗下的經銷商的。

傳聞中另外一個收購方神州數碼也是華為的全球總經銷商之一,雙方此前對接合作的領域主要是智慧醫療、智慧光伏、智慧農業、智慧物流、智慧城市、Fintech、雲MSP、視頻雲等領域(但今日公司表示仍未就榮耀出售與華為達成任何協議)。

分拆之後,若幹華為高管將會離開華為加入新組建的榮耀公司。其中,華為消費者業務COO萬飙將出任榮耀董事長,原榮耀總裁趙明將出任CEO,現華為消費者業務法務部長、稽查部長、IT與質量運營部長亦將加入獨立出來的榮耀公司。

據網上的消息,獨立的榮耀公司將會在三年之内完成上市。最新消息,榮耀獨立後有關人員將從華為深圳坂田總部搬出,入駐福田新一代產業園。

融資股東、經銷渠道、高管、甚至辦公地點和上市時間表都已安排妥當,榮耀分拆似乎是八九不離十了。

知道了「榮耀流浪」計劃的大概之後,下一個問題來了,為什麽華為執意要將榮耀出售呢?

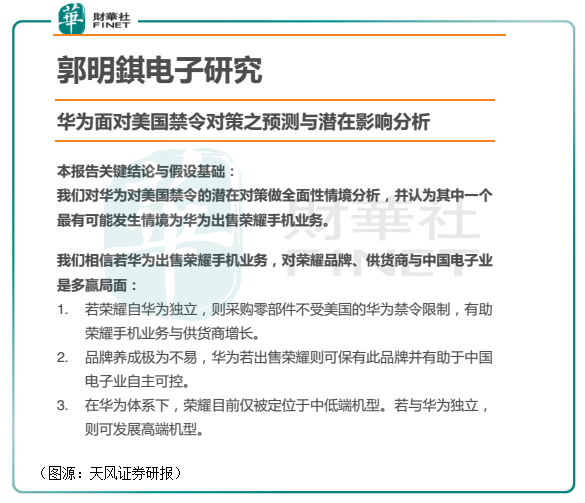

榮耀分拆的消息,最早起自郭明錤分析師的一份研報。其認為若華為出售榮耀,有幾點好處:

首先,榮耀零部件採購將不受華為禁令限制。其次,榮耀可維持獨立品牌運作。最後,獨立之後的榮耀還可以在目前中低端手機的定位上,發展高端機型。

具體來看,華為出售榮耀,最大的利好就是緩解雙方的缺芯之困。

今年9月初,華為海思曾專門包下一輛貨運專機到中國台灣取芯片備貨。據華為輪值董事長郭平透露,公司現有的芯片庫存,2B業務(基站等)備貨會比較充分;手機芯片每年要消耗幾億支,還在「想辦法」。

華為目前最高端的麒麟9000 5nm芯片備貨量僅有1000萬,搭載在最近發佈的Mate 40系列上。而根據上一代Mate 30系列產品兩個月出貨超700萬台的銷售速度,麒麟9000備貨可能會在今年底至明年初消耗完。

在華為内部,其每一代麒麟旗艦芯片都會優先供高端Mate系列機型使用,榮耀V系列會再稍遲用上。去年9月份,華為Mate 30系列發佈,搭載最新麒麟990。兩個月之後發佈的榮耀V30也用上該芯片。

但今年由於台積電斷供,華為要想延續該策略幾乎不可能。榮耀V40若要降低配置,搭載其他麒麟芯片,同樣會消耗華為現有不是很充裕的庫存。在華為Mate和P系列品牌溢價較高的情況下,出售榮耀子品牌無疑是更合理的選擇。

而且,榮耀獨立之後,公司可以自己採購芯片,極大地緩解華為的芯片庫存壓力。

今年11月,高通確認已經收到華為一次性18億美元的專利費。這為雙方合作正常化開了個口。現在高通已經向美國商務部提交了供貨許可申請。一旦美方允許,華為也願意使用高通的芯片。

退一步講,即使高通還是不獲準供貨華為,但對於已經獨立華為運營的榮耀,美國商務部怕也很難找到充分的理由拒絕高通的供貨申請。

只就「缺芯」問題來說,華為出售榮耀品牌,是一場雙赢的交易。

且就收購對價來說,收購方對榮耀1000億元/2000億元的估值也算合理。

2019年小米營收為2058億元,同比增長17.7%。其中智能手機營收佔比為60%,出貨量為1.25億台。小米最新市值為5392.21億港元,折合4588.23億人民幣。據此,小米手機業務市值約為2753億元。

華為去年手機出貨量超過2.4億台,對比小米其手機業務市值約為5506億元。其中,據GFK統計數據,去年榮耀佔華為手機出貨量比例約為三分之一。因此,非常粗略地估計,對比小米當前市值,榮耀的手機業務估值約為1835億元。

目前小米市值包含外界對其部分替代華為市場份額的預期,可能會存在一定溢價。其更合理估值應該更低一點。榮耀手機對應估值可能調低至1500億元左右。現時關於榮耀的出售對價有兩種說法,一種是1000億元,另一種是2000億元。如果折中一下的話,就是1500億元。

這個報價並沒有太過高估或低估,華為出售榮耀,從價錢上看也並無什麽不妥。

華為與榮耀切割,是為了雙方都能更好地經營。但榮耀獨立之後,會不會成為華為的競爭對手,以及華為會不會和榮耀保持「藕斷絲連」的關係,將是非常值得玩味的問題。

按現在的吹風,華為旗下中低端品牌Nova和暢想也會劃出,歸入分拆出的榮耀獨立公司。之後,華為自身品牌就只剩下P系列和Mate系列兩大高端品牌。而榮耀則主打中低端市場,繼續它搶佔小米市場份額的「使命」。

Nova系列和榮耀在部分產品定位上原本就有一定重合,如今兩者合二為一,自然是好。但合併之後,榮耀會不會繼續向高端市場延伸,和華為構成競爭呢?小米由低到高的發展路徑說明,中低端手機容易建立廣泛的品品牌用戶粘性,但真要獲得最大的品牌溢價還得從高端入手。榮耀很難保證不會步小米的後塵。

從華為經營的角度看,它固然不願意這種現象發生。除非——它仍在榮耀有持股。

但如果是這樣的話,華為和榮耀兩者的股權關係可能會對榮耀日後尋找合作供應商造成困擾。而且榮耀的潛在融資股東不少有國資背景,這樣的持股結構會不會影響美國企業對其供貨呢?

即使除去這些複雜的股權問題不談,榮耀與華為一刀切,遠非想象中那樣簡單。除了切割華為的供應鏈之外,榮耀還要離開過去它與華為共享的一套研發團隊。分家之後,榮耀還能否延續它在華為庇佑下的研發能力,生產出消費者都滿意的手機產品呢?

而即使再除去這些硬件不談,過去榮耀的品牌力很大程度上來自於消費者對華為的認可,渠道層面也較為看重榮耀與華為的捆綁關係。未來榮耀要重塑其獨立品牌,將是一個非常棘手且費時的過程。

有消息指,華為只是「暫時性」地分拆榮耀出去,未來不排除會從國資手中將榮耀買回來。 屆時,「流浪」的榮耀將會回家。

這個未來會是多遠呢?

我們不妨從華為和榮耀分家的根本矛盾出發進行預測。榮耀分拆,根本矛盾是華為供應鏈受到制約,最顯著的問題是芯片不能自給。

為解決這個問題,據媒體披露,華為已經投資1338億元,計劃在上海自建芯片工廠,並在2022年底攻克20nm工藝的芯片技術。

目前全球的IDM大廠,只有三星已掌握5nm製程技術。華為自建芯片擺脫對代工廠的依賴固然是好。但另一方面,我們也要看到,在半導體先進製程方面華為離行業領先還差很遠很遠。

本次出售榮耀,相信華為可換得一大筆資金,為其芯片研發融資。然而,晶圓體生產的技術準入壁壘非常高,華為不可能一蹴而成為下一個三星。

只要華為一天被卡著脖子,榮耀的流浪之旅就會繼續。

今年上半年,華為手機的全球出貨量1.05億台,同比下降11%。現在華為高端芯片的供應仍未有下文。明年華為旗下榮耀及Nova等中低端手機品牌切割出去之後,毫無疑問華為消費者業務營收將會繼續滑坡。

榮耀的「流浪計劃」是不得已而為之。這個過程注定坎坷漫長,而且成敗難蔔。

但如果有幸完成計劃,回過頭來,相信華為一定也會驚歎自己已經完成的是一場多麽波瀾壯闊且令人歎為觀止的絕地復生。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享