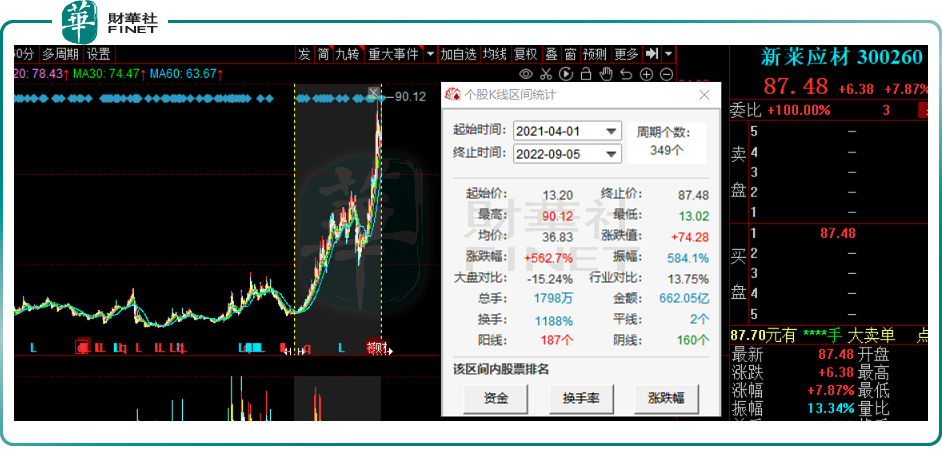

9月5日,新萊應材(300260.SZ)大幅高開,盤中股價一度達90.12元/股,創歷史新高。截至收盤,該股報收87.48元/股,收漲7.87%,最新總市值為198.2億元。

拉長時間看,新萊應材股價於2016年至2021年3月期間均處於14-16元/股震蕩,表現不溫不火。自2021年4月以來,該股進入上行趨勢,迄今累計漲幅已達5.6倍,妥妥的大妖股。

從價值投資角度而言,上市公司股價大漲往往預示著所處行業的發展前景獲市場看好,或公司基本面向好。

那麽,近兩年新萊應材股價扶搖直上,是否符合這一投資邏輯呢?

01股價大漲的背後:行業景氣度提升

公開資料顯示,新萊應材主營業務之一為潔淨應用材料和高純及超高純應用材料的研發、生產與銷售,產品主要應用於食品安全、生物醫藥和泛半導體等業務領域。

具體來看,在食品安全和生物醫藥領域,新萊應材潔淨應用材料的關鍵技術包括熱交換、均質、流體處理等;在泛半導體領域,公司的高純及超高純應用材料可以滿足潔淨氣體、特殊氣體和計量精度等特殊工藝的要求,同時也可以滿足泛半導體工藝過程中對真空度和潔淨度的要求。

在食品領域,隨著對即食品的需求增加,尤其是乳制品、非碳酸飲料等快消品大消費市場的發展,無菌包裝市場正高速增長。

據 Markets and Markets 的預測,無菌包裝市場有望從 2017 年的396.2億美元增長到2022年的664.5億美元,CAGR達10.89%。

眾所周知,中國是全球最大的乳制品消費國之一,相較於發達國家,中國乳制品行業當前仍具有五倍至十倍的提升空間,市場潛力巨大,國產無菌包裝企業滲透率也有望得到進一步提升。

新萊應材子公司山東碧海生產產品為包裝材料產品、設備類產品等。目前,山東碧海已經進入國内外一流企業的供應鏈,包括三元、完達山、康師傅、雀巢、麥趣爾等客戶,有望憑借其技術優勢以及「無菌包裝材料+灌裝機設備+設計工程」的交鑰匙解決方案,逐步打開國產替代市場,進一步擴大市場份額。

醫藥方面,新冠疫情持續肆虐,社會對於疫苗的預防作用提到了非常重視的高度,生物制藥市場規模與企業數量雙增,對應潔淨材料需求高增。

而新萊應材生物制藥領域的潔淨應用材料,是新冠疫苗生產工藝中必不可少的生產資料,公司在該領域的市場空間也進一步打開。

在泛半導體領域,該板塊已成為新萊應材業績增長的重要部分,亦是當前投資者較為關注的業務板塊。

受益於近兩年全球晶圓產能擴張和各國對數字基礎設施的投資,半導體設備產業展現出強勁的增長勢頭,對應設備及廠務端潔淨材料的市場空間不斷擴大。

據SEMI預計,2021年全球半導體設備市場規模達到1024億美元,我國半導體國產化進程加速,半導體設備市場規模佔全球28.86%。

當前,新萊應材的高純及超高純應用材料已經通過美國AMAT公司認證,產品進入國際領先設備廠商。

半導體國產化趨勢日漸明晰,本土晶圓廠擴產也有望支撐配套高純及超高純應用材料需求。在國内,公司已順利實現了對北方華創、中微半導體、中芯國際、長江存儲、無錫海力士等頭部企業的批量供貨。

很顯然,隨著食品安全、生物醫藥、泛半導體等應用領域景氣度的持續提升,投資者對新萊應材寄予了厚望,助推公司股價飛速上漲。

02三大業務齊開花,公司業績向好

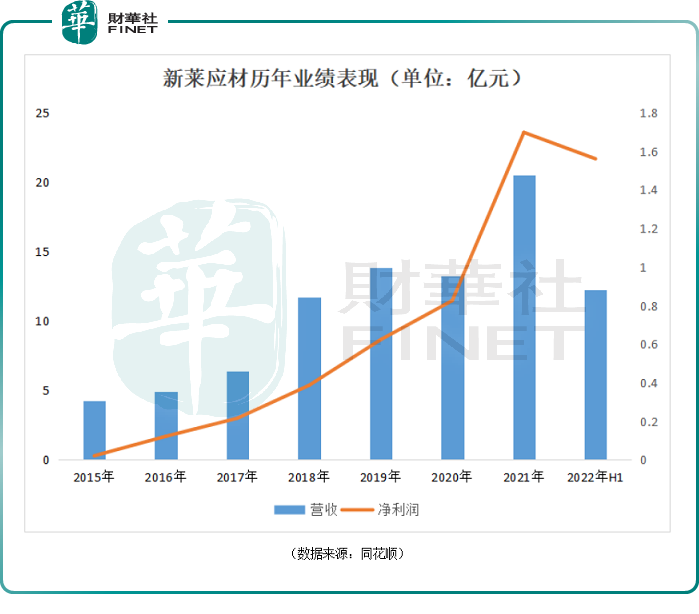

從業績層面看,多年來新萊應材經營數據的穩步增長,也給投資者提供了不少底氣。

數據顯示,2016年至2021年,其營收規模從4.9億元提升至20.54億元;同期,歸母淨利潤從1219萬元逐年漲至1.7億元。公司業績節節高升。

今年上半年,新萊應材業績漲勢延續,實現營收12.24億元,同比增長36.57%;歸母淨利潤1.56億元,同比增長129.91%。

將業務拆分來看,公司營收主要來源於食品類板塊業務,其佔據公司總營收的半壁江山。2022年上半年,該業務收入6.19億元,佔比50.54%,同比+30.64%;其次是泛半導體領域,收入3.17億元,佔比25.89%,同比+62.26%;醫藥類收入2.89億元,佔比23.58%,同比+26.83%。

公司盈利能力的大幅提升,充分體現在各業務板塊的毛利率上。2022年上半年,公司食品類、泛半導體、醫藥類三大業務毛利率分别為18.32%、35.27%、41.19%,同比分别-2.35百分點、+1.78百分點、+14.07百分點。

對此,新萊應材在機構調研時解釋稱,2022年上半年,受新冠疫情及地緣政治影響,公司食品板塊業務原材料成本繼續大幅上升,毛利繼續下滑;醫藥板塊業務屬公司在業内議價能力最強的板塊,其毛利快速上升;而在半導體行業隨著產能利用率的提升,高毛利產品的佔比提升,未來幾年毛利有繼續上升的趨勢。

目前,食品板塊業務原材料價格已經處於高位,新萊應材預計,今年下半年原材料價格有回落的趨勢,未來公司食品板塊毛利有修復的空間。

結語:

綜上,作為國内唯一覆蓋食品、生物醫藥、半導體三大應用領域的高潔淨應用材料制造商行業的領導者,新萊應材身處諸多「熱門賽道」,迎來戴維斯雙擊時刻。公司業績靓麗,股價漲勢如虹,創出了歷史新高。

需要注意的是,新萊應材股價持續攀升,公司估值風險也隨之上漲。截至9月5日收盤 ,新應材市盈率(TTM)76.8倍,靜態市盈率為116.6倍,該市盈率顯著高於食品安全板塊市盈率(TTM)的37.52倍、生物醫藥板塊市盈率(TTM)的33.07倍、集成電路概念板塊市盈率(TTM)的34.32倍、食品安全板塊市盈率(TTM)的34倍。

當前,新萊應材股價正處於高位,投資者追高應警惕回調風險。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享