今年A股HJT電池板塊表現亮眼,從4月底開始強勢反彈,至今漲幅已超過80%。個股方面,HJT行業龍頭邁為股份(300751.SZ)從4月15日低點至8月23日高點,股價累計上漲92%,近乎翻倍。

邁為股份又簽大單!9月4日公司公告表示合同採購總額超過去年營收一半。公告隔日,股價大漲15.95%。

邁為股份簽大單

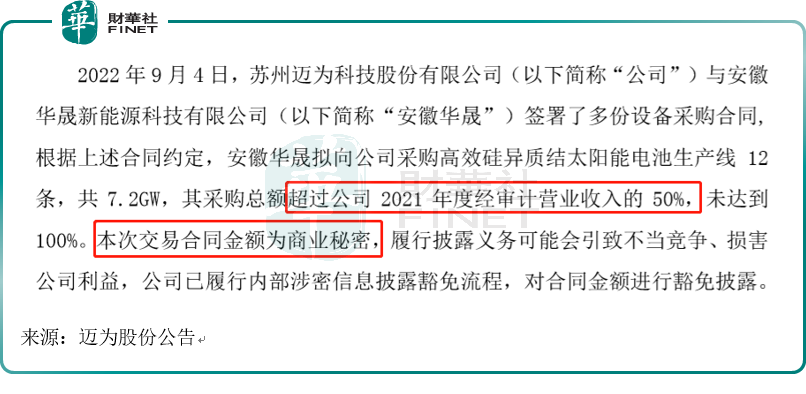

邁為股份(300751.SZ)9月4日發佈公告,近日與安徽華晟新能源簽署了多份設備採購合同。根據上述合同約定,安徽華晟擬向公司採購高效矽異質結太陽能電池生產線12條,共7.2GW,其採購總額超過公司2021年度經審計營業收入的50%,未達到100%。

關於採購合同的金額,邁為股份表示,「本次交易合同金額為商業秘密,履行披露義務可能會引致不當競爭、損害公司利益,公司已履行内部涉密信息披露豁免流程,對合同金額進行豁免披露。」

雖然沒有具體金額披露,不過我們根據去年的收入來推斷,2021年,邁為股份的營業收入約為30.95億元,按照此次公告的信息,邁為股份與安徽華晟的銷售金額約在15億-30億之間。

公司表示,本合同履約時間較長,預計將對公司未來年度經營業績產生積極影響,公司將根據合同要求以及收入確認原則在相應的會計期間確認收入。

公告隔日(9月5日),邁為股份股價大漲。

邁為股份的行業優勢

浙商證券指出,邁為股份為光伏異質結設備(HJT)領軍者,公司具有「先發優勢」+「整線供應能力」。

資料顯示,邁為股份的主營產品為太陽能電池生產設備,主要應用於光伏產業鏈的中遊電池片生產環節,包括「HJT太陽能電池PECVD真空鍍膜設備、HJT太陽能電池PVD真空鍍膜設備、全自動太陽能電池絲網印刷機等主設備以及自動上片機、紅外線幹燥爐、測試分選機等生產線配套設備。」

根據2022年中報,今年上半年邁為股份的營業收入為17.60億元,同比增長42.08%;歸母淨利潤為3.96億元,同比增長57.20%。今年上半年盈利已超過去年全年盈利的半數,2021年歸母淨利潤為6.43億元。

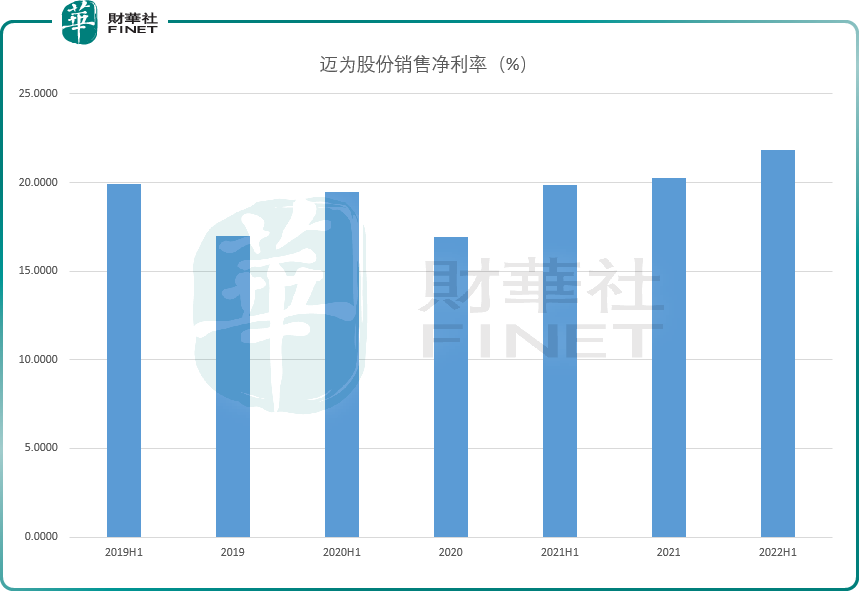

此外,邁為股份銷售淨利率在2022中報達到近年新高,為21.84%。

邁為股份作為行業領軍者,今年上半年在行業上有哪些斬獲呢?

據浙商統計,2022年以來公司已累計獲6GW異質結整線設備訂單。

我們再從財報數據驗證公司的高速發展,截止2022年6月末,邁為股份的合同負債為28.23億元,相較上年末24.05億元,上半年增長4.18億元。上半年末,合同負債佔總資產比例已達到25.77%。公司解釋稱上半年收到客戶預付貨款增加。國盛證券指出,針對於設備企業,合同負債是收入端的先行指標,合同負債的持續提升表明下遊客戶需求旺盛、公司在手訂單規模持續擴張。

而回顧近一年邁為股份在行業上的成果,中銀證券表示:近一年内HJT電池產業化持續推進,公司訂單收貨頗豐。公司先後簽訂REC集團400MW整線、印度信實工業4.8GW整線、愛康科技1.2GW整線等設備供貨合同或合作協議,顯示出公司在HJT電池整線設備方面優異的整體競爭力,龍頭地位穩固。

HJT的長期發展與短期問題

HJT是近來市場熱點,原因是什麽?

長期以來降本增效是光伏行業的核心發展邏輯,其中電池片技術是影響度電成本和發電效率的關鍵因素之一。作為N型電池技術的代表之一,HJT電池因其性能好、生產步驟簡單、衰減少、轉換效率高、發電量大等多個優點受到行業青睐,行業前景廣闊。

國盛證券預計,2022年HJT市場擴產體量在20-30GW,行業有望加速跨越經濟性瓶頸,實現規模化量產。

浙商證券預計2025年HJT設備市場空間超600億元、5年CAGR為98%。在淨利率20%、25倍PE假定下,HJT設備行業市值3000億元。預計龍頭市佔率超50%、未來有望超1500億元市值。

HJT在政策端也有所支持,工信部等五部門聯合印發加快電力裝備綠色低碳創新發展行動計劃。《行動計劃》提出,太陽能裝備方面,推動TOPCon、HJT、IBC等晶體矽太陽能電池技術和鈣鈦礦、疊層電池組件技術產業化,開展新型高效低成本光伏電池技術研究和應用,開展智能光伏試點示範和行業應用。

目前HJT主要企業積極擴產,HJT電池商業化落地明顯加快。據各公司公告,目前華晟(4.8GW)、金剛玻璃(4.8GW)、華潤電力(3GW)等均公告GW級HJT擴產計劃,浙商證券預計下半年將進入HJT招標落地密集期,邁為股份作為HJT設備行業龍頭將充分受益。

不過值得一提的是,另一個光伏產業龍頭通威股份(600438.SH)卻認為HJT「暫不具備明顯優勢」。

在通威股份的2022年半年度業績說明會上,當有投資者問道「HJT何時會成為市場主流」時,通威股份公司董事長謝毅語出驚人,其表示:「公司認為當前HJT電池的性價比優勢對比PERC、TOPCon技術而言暫不具備明顯優勢,仍需要進一步研發攻關。」

針對這個問題,在近日邁為股份的機構調研會上,有機構提問:「對整個光伏行業來說,HJT的技術路線是哪方面還不夠成熟?」

邁為股份表示:

1、在規模上,「HJT對比PERC和TOPCON在規模上都要少1-2個數量級」;

2、在轉換效率上,「目前HJT實驗室效率已經很高,問題在於量產效率」;

3、在成本上,「要全方位的推動HJT和PERC成本持平」。

從以上信息綜合來看,HJT雖然行業前景廣闊,但從短期看確實有一些問題需要行業共同努力推動發展。邁為股份對於HJT發展樂觀,其表示:「之前預測2022年全行業HJT擴產規模在20~30GW之間,2023年預計在這基礎上應該會有翻倍的增長。」

邁為股份除了在HJT光伏領域發力,也在半導體、先進封裝等近期市場熱點上有所佈局。根據公司5月20日披露的《關於擬簽訂投資合作協議及項目監管協議的公告》,擬與珠海高新技術產業開發區管理委員會簽署《投資合作協議》及《項目監管協議》,擬投資建設「邁為半導體裝備項目」,項目計劃投資總額為21億元,計劃用地約210畝。對於珠海項目的側重方向,公司在機構調研上明確表示「主要側重在先進封裝設備領域」。浙商證券點評:本次加碼將進一步強化公司在泛半導體領域佈局。

在半導體芯片領域,邁為股份已經與行業龍頭簽單。據今年中報顯示,「公司與半導體芯片封裝制造企業長電科技(600584.SH)、三安光電(600703.SH)就半導體晶圓激光開槽設備先後簽訂了供貨協議,並與其他五家企業簽訂了試用訂單。」

機構如何看待公司前景?據光大證券研報:邁為股份未來將持續受益於新一輪電池片產能革新,看好公司未來的發展前景和業績的持續提升,維持「買入」評級。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享