今年A股HJT電池板塊表現亮眼,從4月底開始強勢反彈,至今漲幅已超過80%。個股方面,HJT行業龍頭邁為股份(300751.SZ)從4月15日低點至8月23日高點,股價累計上漲92%,近乎翻倍。

邁為股份又簽大單!9月4日公司公告表示合同採購總額超過去年營收一半。公告隔日,股價大漲15.95%。

邁為股份簽大單

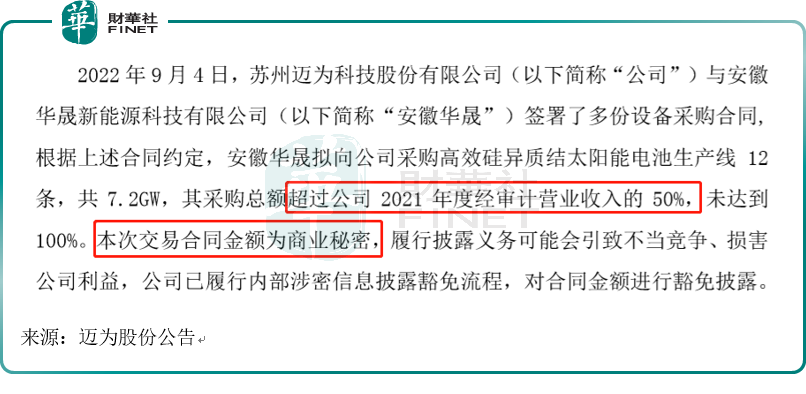

邁為股份(300751.SZ)9月4日發佈公告,近日與安徽華晟新能源簽署了多份設備採購合同。根據上述合同約定,安徽華晟擬向公司採購高效矽異質結太陽能電池生產線12條,共7.2GW,其採購總額超過公司2021年度經審計營業收入的50%,未達到100%。

關於採購合同的金額,邁為股份表示,「本次交易合同金額為商業秘密,履行披露義務可能會引致不當競爭、損害公司利益,公司已履行内部涉密信息披露豁免流程,對合同金額進行豁免披露。」

雖然沒有具體金額披露,不過我們根據去年的收入來推斷,2021年,邁為股份的營業收入約為30.95億元,按照此次公告的信息,邁為股份與安徽華晟的銷售金額約在15億-30億之間。

公司表示,本合同履約時間較長,預計將對公司未來年度經營業績產生積極影響,公司將根據合同要求以及收入確認原則在相應的會計期間確認收入。

公告隔日(9月5日),邁為股份股價大漲。

邁為股份的行業優勢

浙商證券指出,邁為股份為光伏異質結設備(HJT)領軍者,公司具有「先發優勢」+「整線供應能力」。

資料顯示,邁為股份的主營產品為太陽能電池生產設備,主要應用於光伏產業鏈的中遊電池片生產環節,包括「HJT太陽能電池PECVD真空鍍膜設備、HJT太陽能電池PVD真空鍍膜設備、全自動太陽能電池絲網印刷機等主設備以及自動上片機、紅外線幹燥爐、測試分選機等生產線配套設備。」

根據2022年中報,今年上半年邁為股份的營業收入為17.60億元,同比增長42.08%;歸母淨利潤為3.96億元,同比增長57.20%。今年上半年盈利已超過去年全年盈利的半數,2021年歸母淨利潤為6.43億元。

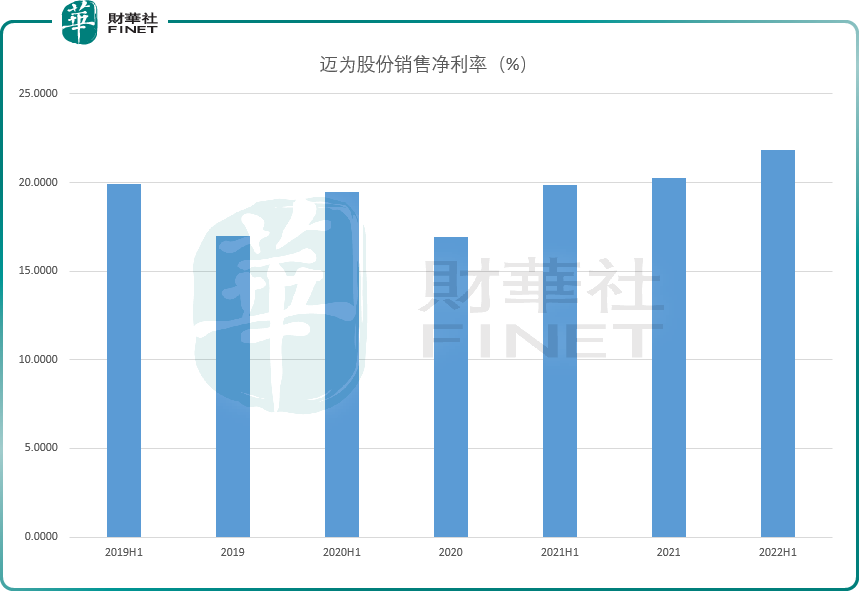

此外,邁為股份銷售淨利率在2022中報達到近年新高,為21.84%。

邁為股份作為行業領軍者,今年上半年在行業上有哪些斬獲呢?

據浙商統計,2022年以來公司已累計獲6GW異質結整線設備訂單。

我們再從財報數據驗證公司的高速發展,截止2022年6月末,邁為股份的合同負債為28.23億元,相較上年末24.05億元,上半年增長4.18億元。上半年末,合同負債佔總資產比例已達到25.77%。公司解釋稱上半年收到客戶預付貨款增加。國盛證券指出,針對於設備企業,合同負債是收入端的先行指標,合同負債的持續提升表明下遊客戶需求旺盛、公司在手訂單規模持續擴張。

而回顧近一年邁為股份在行業上的成果,中銀證券表示:近一年内HJT電池產業化持續推進,公司訂單收貨頗豐。公司先後簽訂REC集團400MW整線、印度信實工業4.8GW整線、愛康科技1.2GW整線等設備供貨合同或合作協議,顯示出公司在HJT電池整線設備方面優異的整體競爭力,龍頭地位穩固。

HJT的長期發展與短期問題

HJT是近來市場熱點,原因是什麽?

長期以來降本增效是光伏行業的核心發展邏輯,其中電池片技術是影響度電成本和發電效率的關鍵因素之一。作為N型電池技術的代表之一,HJT電池因其性能好、生產步驟簡單、衰減少、轉換效率高、發電量大等多個優點受到行業青睐,行業前景廣闊。

國盛證券預計,2022年HJT市場擴產體量在20-30GW,行業有望加速跨越經濟性瓶頸,實現規模化量產。

浙商證券預計2025年HJT設備市場空間超600億元、5年CAGR為98%。在淨利率20%、25倍PE假定下,HJT設備行業市值3000億元。預計龍頭市佔率超50%、未來有望超1500億元市值。

HJT在政策端也有所支持,工信部等五部門聯合印發加快電力裝備綠色低碳創新發展行動計劃。《行動計劃》提出,太陽能裝備方面,推動TOPCon、HJT、IBC等晶體矽太陽能電池技術和鈣鈦礦、疊層電池組件技術產業化,開展新型高效低成本光伏電池技術研究和應用,開展智能光伏試點示範和行業應用。

目前HJT主要企業積極擴產,HJT電池商業化落地明顯加快。據各公司公告,目前華晟(4.8GW)、金剛玻璃(4.8GW)、華潤電力(3GW)等均公告GW級HJT擴產計劃,浙商證券預計下半年將進入HJT招標落地密集期,邁為股份作為HJT設備行業龍頭將充分受益。

不過值得一提的是,另一個光伏產業龍頭通威股份(600438.SH)卻認為HJT「暫不具備明顯優勢」。

在通威股份的2022年半年度業績說明會上,當有投資者問道「HJT何時會成為市場主流」時,通威股份公司董事長謝毅語出驚人,其表示:「公司認為當前HJT電池的性價比優勢對比PERC、TOPCon技術而言暫不具備明顯優勢,仍需要進一步研發攻關。」

針對這個問題,在近日邁為股份的機構調研會上,有機構提問:「對整個光伏行業來說,HJT的技術路線是哪方面還不夠成熟?」

邁為股份表示:

1、在規模上,「HJT對比PERC和TOPCON在規模上都要少1-2個數量級」;

2、在轉換效率上,「目前HJT實驗室效率已經很高,問題在於量產效率」;

3、在成本上,「要全方位的推動HJT和PERC成本持平」。

從以上信息綜合來看,HJT雖然行業前景廣闊,但從短期看確實有一些問題需要行業共同努力推動發展。邁為股份對於HJT發展樂觀,其表示:「之前預測2022年全行業HJT擴產規模在20~30GW之間,2023年預計在這基礎上應該會有翻倍的增長。」

邁為股份除了在HJT光伏領域發力,也在半導體、先進封裝等近期市場熱點上有所佈局。根據公司5月20日披露的《關於擬簽訂投資合作協議及項目監管協議的公告》,擬與珠海高新技術產業開發區管理委員會簽署《投資合作協議》及《項目監管協議》,擬投資建設「邁為半導體裝備項目」,項目計劃投資總額為21億元,計劃用地約210畝。對於珠海項目的側重方向,公司在機構調研上明確表示「主要側重在先進封裝設備領域」。浙商證券點評:本次加碼將進一步強化公司在泛半導體領域佈局。

在半導體芯片領域,邁為股份已經與行業龍頭簽單。據今年中報顯示,「公司與半導體芯片封裝制造企業長電科技(600584.SH)、三安光電(600703.SH)就半導體晶圓激光開槽設備先後簽訂了供貨協議,並與其他五家企業簽訂了試用訂單。」

機構如何看待公司前景?據光大證券研報:邁為股份未來將持續受益於新一輪電池片產能革新,看好公司未來的發展前景和業績的持續提升,維持「買入」評級。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)