9月2日,景業智能(688290.SH)大幅高開,盤中一度大漲10.35%,截至收盤,股價大漲6.26%,報收86.55元/股,最新總市值為71.32億元。

自公司4月29日在科創板上市以來,該股就一直穩步攀升,迄今累計漲幅達188.5%。同時,景業智能引來了眾多機構的關注,9月1日該公司獲21家機構調研,機構類型為基金公司、證券公司。

那麽,景業智能其背後的上漲邏輯是啥?後續發展潛力又如何呢?

01行業前景向好,國產替代迫在眉睫

公開資料顯示,景業智能是國内核工業機器人及智能裝備重要供應商,且是國内唯一一家可批量供貨電隨動機械手的公司。

2015年景業智能成立,彼時國内核工業智能裝備發展恰好迎來起步的重要窗口期,公司決心進入核工業領域。其核心產品包括核工業系列機器人、核工業智能裝備,廣泛應用於核燃料循環產業鏈多個環節。

通過多年的連續攻關,景業智能已擁有157項知識產權,包括139項專利和18項軟件著作權,並形成了核工業系列機器人技術、核工業智能裝備技術和數字化工廠三大類自主可控技術,具備較強的競爭力。

基於較強的綜合實力,景業智能的相關產品被國家核工業重大專項成功採用,主要客戶為中核集團、航天科技集團、航天科工集團等大型央企的下屬企業和科研院所。

機器人的研發和應用是衡量一個國家科技創新和高端制造業水平的重要標志,而核工業機器人作為特種機器人,對其廠商技術水平的要求只高不低。近年來在國家政策及市場驅動下,機器人市場呈現高速增長。

尤其是「雙碳」目標下,我國核電建設進入快速發展期,帶動核工業循環產業鏈各個環節等相關建設投資的同步發展,核工業機器人及智能裝備行業需求大增。

據悉,核工業循環產業鏈包括乏燃料後處理、放射性廢物處理處置、燃料元件制造、核電站反應堆等多個環節。

以乏燃料後處理為例,乏燃料是指核燃料中裂變核素鈾逐步消耗,不足以維持裂變反應後從反應堆中取出的燃料,對環境危害性極大。

行業數據顯示,2021年我國乏燃料產量約為1123噸,累計產量為9841噸,而目前我國的乏燃料處理能力僅約50噸。隨著乏燃料堆儲存能力趨於飽和,後處理勢在必行,目前我國第一個200噸後處理項目建設正穩步推進。

民生證券研報分析指出,到2030、2035年,乏燃料年產量將分别達到1876噸、2394噸,則至少分别建成2座、3座800噸處理廠(或等量處理能力)才能實現乏燃料產量和後處理能力的平衡。對應2030、2035年累計市場空間分别為3000億元、4500億元,其中設備投資佔比50.9%,對應市場空間1527億元、2290億元。

又由於核電領域工作環境特殊性,智能裝備取代人力成為未來發展趨勢,智能裝備和機器人的滲透率越來越高。據民生證券研報數據,按照平均每200噸後處理能力約需要38億元智能裝備投入計算,到2030年我國乏燃料後處理廠在智能裝備投資規模將達到305億元(對應2個800噸後處理廠)。

此外,雖然我國目前加大了對核工業的持續投入,但在關鍵設備制造和建設經驗方面仍存在不足。近年來中美貿易摩擦不斷加劇,漂亮國限制對中國出口核技術。再考慮到部分在用進口設備已達壽命期限,我國核工業迫切需要實現國產化。

可以預見,未來隨著我國核電建設進一步加速,景業智能作為為數不多深耕於核工業智能裝備的企業有望深度獲益,其未來成長性值得期待。

同時,在非核裝備領域,景業智能也已研發出一系列新能源電池、醫藥大健康、職業教育等領域的專用智能裝備,為公司發展打開新的成長空間。

這或許就是景業智能獲得投資者青睐的重要原因之一,自5月份以來,景業智能已合計五次被推上龍虎榜單。

02營收穩增,毛利逐年下滑

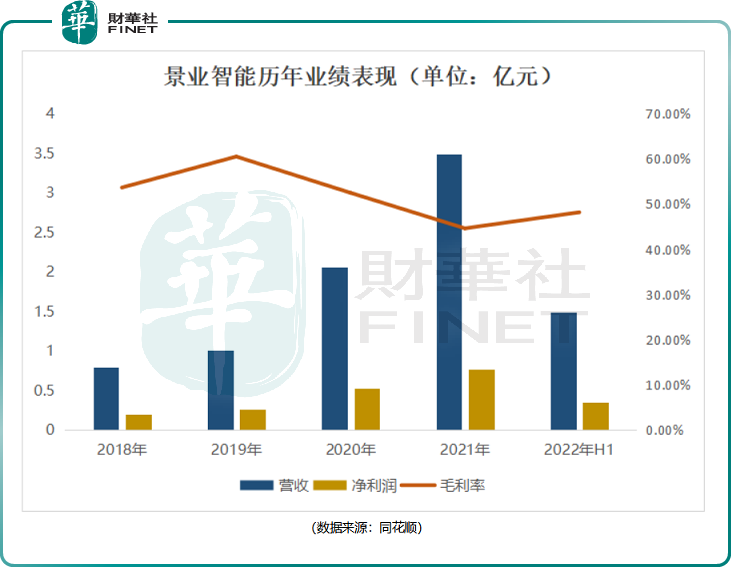

回到公司業績基本面,近年來公司業績保持穩定增長。從營收和淨利規模來看,2019年至2021年,公司分别實現營收1億元、2.06億元和3.49億元;同期歸母淨利潤為2669萬元、5304萬元、7640萬元,二者均呈現增長趨勢。

來到2022年上半年,公司實現營收 1.49億元,同比增長 60.43%;實現歸母淨利潤 3550.07 萬元,同比增長181.78%。

然而,從毛利率看,公司盈利能力卻難言樂觀。2019年至2021年,景業智能的綜合毛利率分别為60.49%、52.46%和44.61%,呈現逐年下降趨勢。

為此,景業智能在招股書中表示,為了開拓新客戶或新業務,公司在設備的合同定價等方面作出適當的價格讓利,造成該部分項目毛利率偏低;另外,若公司未來進一步向新能源電池、醫藥大健康、職業教育等下遊領域拓展,該些領域從業者眾多,競爭壓力更大,公司將面臨毛利率進一步下降的風險。

同時,景業智能存在客戶集中度較高的風險,2018年至2021年,其前五大客戶銷售收入佔營收比例分别為99.63%、99.84%、99.16%和 99.58%。其中,2021年航天科技新進成為公司第一大客戶,銷售收入貢獻量高達56%。若景業智能的產品不能滿足主要客戶需求,導致採購規模減少,公司營收將可能出現較大波動。

另外,景業智能機械、電氣等直接材料成本佔營業成本的比重達80%。如果未來原材料出現供應緊缺或價格波動,公司盈利能力會進一步承壓。

結語

綜上來看,在核工業領域,機器人及智能裝備行業前景廣闊,景氣度持續提升。身為國内核工業機器人及智能裝備重要供應商,景業智能有望充分受益,因此受到資本市場的熱捧。

隨著股價的走高,估值風險也在急劇上升,目前已達百倍估值。這或許也是近日公司股價有所回落的重要驅動因素吧。截至9月2日收盤,景業智能市盈率(TTM)為71.8倍,靜態市盈率為93.35倍,反觀景業智能所在的機器人概念板塊,市盈率(TTM)為30.24倍。

當估值拔得甚高,二級市場避險情緒就會上升,景業智能股價還能否維持強勢,我們將繼續跟蹤。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享