8月20日,國光電器(002045.SZ)繼續高開高走,封上漲停板,收獲9天7板。截至發稿前,股價為18.24元/股,創自2018年以來的新高。

從基本面來看,國光電器近幾年淨利潤表現非常不理想,2020年至今淨利潤處於萎縮狀態,下滑趨勢非常明顯。

既然不是基本面支持,那又是什麽利好消息讓國光電器「枯木逢春」,股價上演封板好戲的呢?

01背靠大股東,沾上「元宇宙」概念

自Facebook改名「Meta」,元宇宙概念被徹底引爆,市場投資熱情高漲。而VR設備作為元宇宙的基礎終端之一,被各個國家的企業們寄予了厚望。與此同時,入局者對於VR設備市場的爭奪也在悄無聲息地展開。

IDC數據顯示,2021年全球VR/AR市場出貨量1120萬台,同比增長92.1%;2022年一季度出貨量達350萬台,同比增長230%,預計2022年將超過1550萬台,VR設備市場發展提速。

於是在A股市場上,凡是與VR設備有關的上市公司,市場投機、遊資等資金或多或少會向這些概念股傾斜。

資料顯示,國光電器有超過70年的聲學技術積累,是國内音響電聲行業龍頭企業,主要從事音響電聲類業務及鋰電池業務。其中音響電聲類業務主要產品包括:揚聲器、藍牙音箱、智能音箱、汽車音箱等,應用於可穿戴產品(如VR/AR)、智能電視、智能手機、平板電腦等消費電子產品。

目前公司已與華為、百度等頭部智能音響企業以及VR/AR市場全球龍頭企業深度合作。

據國光電器透露,M客戶VR產品聲學模組就由公司生產的。所謂M客戶,即指Facebook改名「Meta」。此前,Meta大力推廣元宇宙,推出Quest一體式VR設備,而國光電器為其提供聲學模組。

事實上,為了抓住元宇宙發展機會,早在2022年1月16日,國光電器與智度集團、智度股份成立合資公司,重點推進基於VR環境的社交遊戲項目和數字藝術元宇宙社區項目。

智度股份是國光電器的第一大股東,主要從事互聯網媒體、數字營銷和新零售、自有品牌、區塊鏈、互聯網金融等,在互聯網搜索、大數據、AI、IOT、區塊鏈等領域擁有相應技術。

針對此次元宇宙的項目投資,國光電器表示,公司背靠股東,實行軟硬結合,有利於抓住AI+IoT市場興起和擴大的機遇。

不過,目前元宇宙還處於探索初期,國光電器佈局實際效果如何,還需要時間觀察。但奈何市場往往炒作的就是情緒。

進入8月份以來,元宇宙概念行情復燃,投機情緒高漲。

同花順數據顯示,自4月27日迄今,元宇宙板塊指數累計漲幅超142%。相關概念股亦紛紛大漲。其中,國光電器走勢最強,8月以來該股以累計超80%的漲幅位列元宇宙概念漲幅第一。

02「鋰電池」業務成另一大亮點

另外,國光電器還深度佈局了鋰電池業務,包括軟包鋰電池、鋰電池正極材料業務,這也讓公司成為鋰電池概念板塊的一員。

軟包鋰電池這塊主要由國光電子(全資子公司)開展,其是國家級專精特新「小巨人」。其主要產品運用於無線耳機、智能音響、可穿戴設備、電子煙、無人機等產品。2021年國光電子實現銷售3.43億元,同比增加22.85%;淨利潤1655.08萬元,同比增加946.84%。

同時,國光電器還往上遊核心原材料領域延伸,致力於將其打造成為公司未來新的增長點。

鋰電池正極材料由廣州鋰寶負責,其下屬公司宜賓鋰寶及宜賓光原已建成具備年產1.3萬噸鋰電三元正極材料,及年產1萬噸鋰電三元正極材料前驅體產線。

伴隨著鋰電板塊持續火熱,國光電器的鋰電池業務發展也是投資者關注的焦點。

03基本面質地幾何?

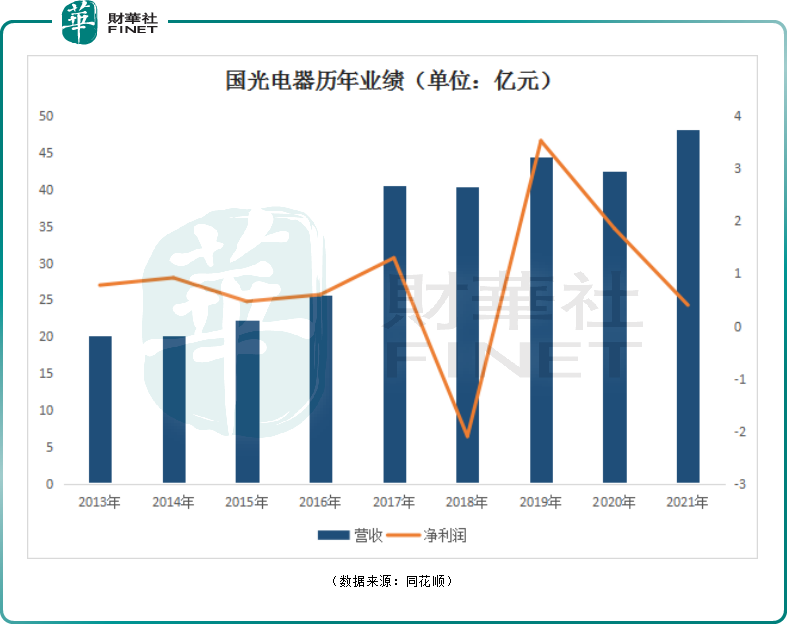

回歸業績基本面,近年來公司營收保持穩定增長,但整體盈利水平表現一般,甚至出現虧損。

數據顯示,2017至2021年,公司營收分别為40.49億元、40.42億元、44.46億元、42.54億元、48.15億元。2022年一季度收入11.21億元,同比增長1.3%。

從收入結構看,音箱及揚聲器是公司第一大收入來源,營收佔比在87.54%之間;其次是電池業務板塊,2021年收入3.29億,佔比6.84%。

對於公司營收的增長,國光電器解釋稱,主要受益於智能化產品的增長。尤其是智能音箱,作為人工智能交互的語音入口、智能家居的控制中心,隨著智能家居市場的升級和調整,將給智能音箱市場帶來新的發展機會。

然而,緊隨營收規模不斷發展壯大,國光電器的淨利潤卻在「開倒車」,盈利穩定性及可持續性有待提升。

2021年,國光電器實現歸母淨利潤4013.68萬元,同比下降78.5%;扣非淨利潤979.17萬元,同比下降92.52%。2021年銷售毛利率水平也由上一年的15.48%倒退至10.02%。

進入2022年,國光電器增收不增利的局面並未改善。一季報顯示,公司營收11.21億元,同比增長1.3%;歸母淨利潤為600.5萬元,同比下降89.07%。

結語:

綜上,近期在「元宇宙」「消費電子」「鋰電池」等多重熱門題材催化下,國光電器股價猶如坐上火箭,近9個交易日内已收獲7個漲停板,累計漲幅超80%。

事實上,對於二級市場的異常波動,更多的是消息及情緒方面的炒作。國光電器經營業務雖然廣泛,但業績表現差強人意,整體盈利能力後勁不足。對於股價的飙漲,尚不能形成有力支撐。

雖然VR/AR設備作為硬件,是元宇宙第一階段的主要接入設備,未來市場想象空間較大。但元宇宙仍屬於「概念」,終端設備、基礎設施和内容生態還不成熟,產業發展道阻且長。投資者應理性看待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享