在海上風電大潮裹挾下,國内海纜龍頭東方電纜(603606.SH)站在了風口,業績與股價雙雙起飛,海纜業務交付和訂單獲取節奏持續加快。

7月21日,東方電纜公告稱,公司近期中標三峽能源陽江青州五、六、七海上風電場工程項目EPC總承包青州六海上風電項目330kV海纜採購及敷設施工(標段2)等三個項目,合計中標金額約19.23億元,約佔公司2021年度經審計營業收入的21.5%。

01海上風電「如火如荼」,東方電纜訂單不斷

東方電纜成立於1998年並於2014年上市,是國内海纜龍頭,也是國内唯一實現大長度海洋臍帶纜產業化的企業。

馳騁商海十餘載,東方電纜始終專注於電線電纜賽道,目前已覆蓋陸纜、海纜、海洋工程三大產品領域。

作為國内起步最早的企業,東方電纜在電纜領域技術壁壘非常厚實。東方電纜實現了國内首台套漂浮式風機動態纜與施工項目,突破國内首個海上66kV海纜風電項目,現擁有500kV及以下交流海纜、陸纜,±535kV及以下直流海纜、陸纜的系統研發生產能力。

近些年,作為可再生能源主力的海上風電,在雙碳目標驅動之下,產業景氣度不斷提升,高速增長趨勢亦愈發明顯。

2021年為海上風電國家補貼的最後一年,受此影響迎來搶裝行情,全年新增裝機16.90GW,同比增長452.29%,2022年全面迎來平價時代。

「十四五」期間,廣東、江蘇、山東等主要省份海上風電規劃裝機容量合計超過50GW,年均新增超過10GW。根據產業鏈信息,預計2022年全年海上風電招標容量有望突破20GW;截至2022年一季度末平價海上風電項目已招標約4.8GW,大量項目尚待招標。

而海纜作為海上風電項目建設的核心設備(成本佔比約8%-10%),承擔向陸上電網傳輸電力的功能,未來將深度受益於海上風電產業的發展。

為此,國信證券預估,國内海纜市場空間2025年有望達432億元的市場規模,2022-2025年CAGR可達45%;全球市場空間2025年達878億元,CAGR為44%。

除了國内電纜賽道方興未艾,海外電纜市場具有厚積薄發之勢。當前在碳中和發展浪潮之中,美國、英國、德國分别制定了至2030年30GW、40GW、20GW宏大的海上風電發展目標,一定程度也將帶動國内海纜企業海外市佔率提升。

由於海纜具有較高的行業壁壘,目前行業市場集中度較高,寡頭效應明顯,主要包括東方電纜、中天科技、亨通光電等企業。其中,作為行業老大哥的東方電纜近年在海外市場的訂單也是明顯提升。例如,2021年,東方電纜順利交付首個歐洲海纜項目——南蘇格蘭Skye-Harris島嶼連接項目。

從國内電纜行業競爭格局來看,截至2021年底,東方電纜和中天科技兩家企業合計市佔率達75%,其中東方電纜佔比達44%;2022年以來,國内新增海纜項目亦主要集中於東方電纜、亨通光電等企業中。

據披露,2022年至今,東方電纜已公告披露海纜(包括臍帶纜)相關訂單金額約72億元。下半年更有青洲五、七、陽江帆石一、二等單體容量1GW的優勢項目進行招標。

據東興證券預估,2022年國内1GW裝機約對應17.6億元左右的海纜投資額。東方電纜有望憑借區位(於浙江寧波、廣東陽江佈局)、技術、歷史業績優勢斬獲較大份額訂單,利好未來公司業績增長。

02盈利高增,現金流卻令人擔憂

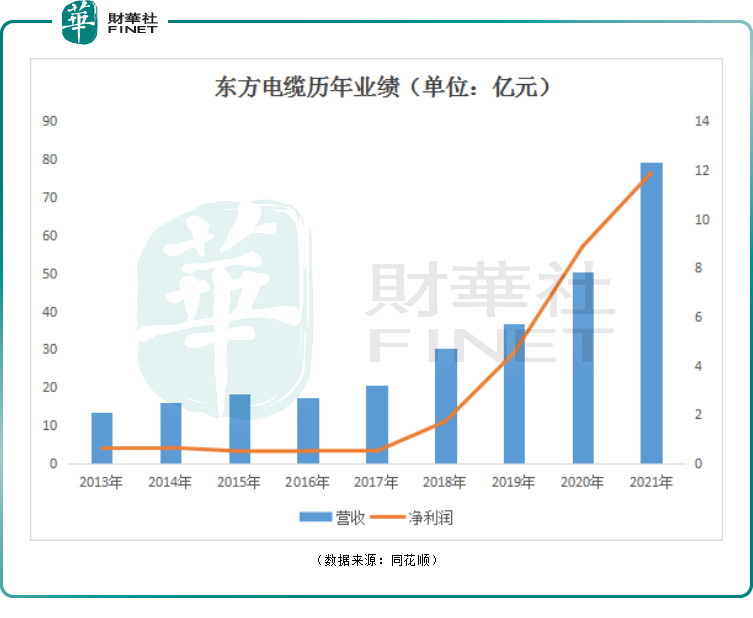

受益於行業高景氣,近兩年東方電纜業績有了顯著提升。財報顯示,2017年以前東方電纜業績表現平平,淨利潤保持在5000-6000萬上下波動。

但從2018年開始,東方電纜業績開始進入快車道。營收從2017年的20.62億元提升至2021年的79.32億元;歸母淨利潤從5019萬元提升至11.89億,增速之快讓人贊歎。

東方電纜業績扶搖直上,主要歸功於海上風電的大力發展,公司海纜業務需求持續旺盛。

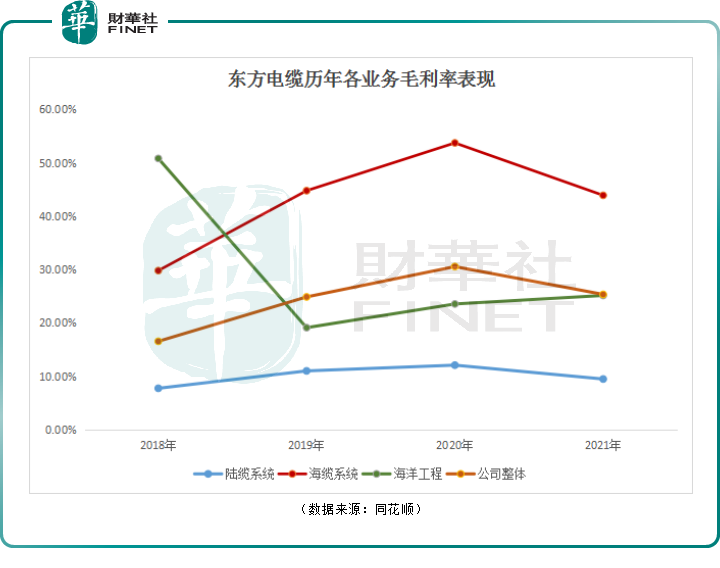

從2021年的營收結構看,陸纜系統收入比重最高,達48.43%,且有逐年下降趨勢;海纜系統業務收入32.73億元,佔比41.26%;海洋工程業務收入8.09億元,佔比10.2%。

上述三項業務收入增速分别為45.99%、50.21%及353.28%,其中海洋工程(海底電纜項目)收入呈現高速增長。

從產品的盈利能力來看,海纜系統由於較高的技術壁壘,毛利率較高,是公司盈利的貢獻主力,比重超7成。2018年至2021年,海纜系統毛利率高達30%、45%、54%、44%,而陸纜系統毛利率水平僅8%、11%、12%、9%。

如上圖,海纜系統營收及毛利的增加拉動了公司整體毛利率的上升。2021年受海纜系統產品部分原材料(成本佔比超90%)價格上漲,和產品售價有所回調的影響,公司兩大主打產品毛利率均有所下滑。

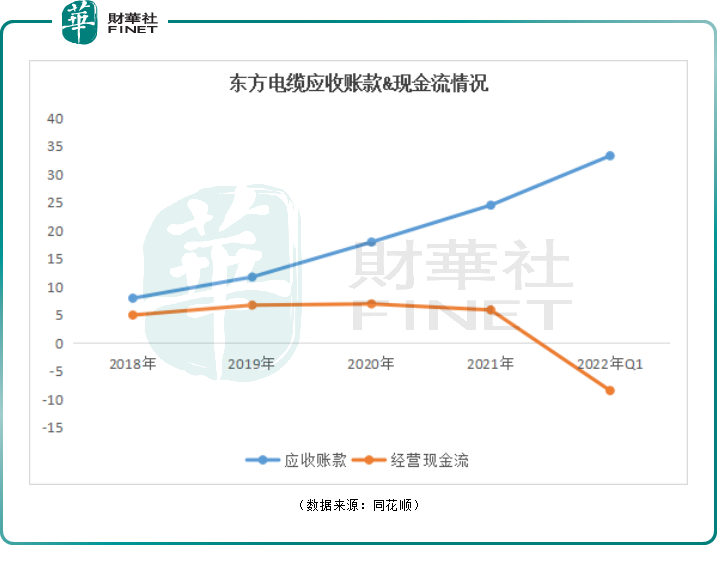

另一方面,隨著公司營收規模的增加,公司應收賬款也相應增長,2018至2021年依次為7.95億元、11.72億元、17.92億元、24.47億元。應收賬款佔流動性資產的比重由2018年的29.2%上升至2021年的38.6%。

在應收賬款飙升的過程中,東方電纜經營現金流淨額的表現自然是差強人意。2020年公司經營現金流為6.94億元,2021年為5.86億元,同比下滑15%;2022年一季度公司經營現金流淨額-8.44億,而2021年一季度則淨流入0.165億元。

針對2022年一季度經營現金流出現罕見的大幅度淨流出現象,或許與應收賬款飙升有關。截至2022年3月31日,東方電纜應收賬款為33.24億元,同比增長35.84%。

對此,東方電纜在2022年一季度財報解釋道,雖然主營業務收入同比明顯增長,但因受國内疫情影響,部分客戶回款有所延緩,導致公司應收賬款增加,經營活動產生的現金流量淨額出現較大負數,公司將通過適度增加銀行融資及加強客戶溝通回款,保證公司正常運營資金需求。

03股價飙升,股東高位減持

有了業績的支撐,東方電纜股價持續走高。該股自2021年6月中旬18.61元/股的低點上漲至近日(2022年7月20日)的88.5元/股的歷史高點,累計漲幅逾375%。

截至7月22日收盤,股價報收83.88元/股,最新總市值為576.9億元。K線圖顯示,從今年4月27日至7月22日,東方電纜股價累計漲幅達115.2%。

有意思的是,股價屢創新高的同時也遭遇股東趁機高位減持。

今年6月18日,東方電纜公告稱,股東華夏(第三大股東)投資在5月30日-6月16日期間,通過集合競價方式減持公司557.13萬股,合計不超過公司總股本的0.81%。減持價格區間55.96-61.23元,套現約3.22億。

結語

綜上,考慮到「十四五」海風風電的成長性,海纜行業也將繼續保持高景氣度,東方電纜作為行業的絕對龍頭,有望充分受益屬地優勢帶來的強勢訂單釋放,享受行業高速成長紅利。

不過,若海上風電裝機規模、東方電纜中標及項目節奏不及預期,公司業績增速或有所放緩。同時,海纜系統產品的直接原材料佔成本比重近9成,若原材料價格出現波動,存在對公司利潤水平造成較大影響的風險。此外,最為重要一點,隨著應收賬款陡增,東方電纜如果不加大催收力度或有效管理應收賬款工作,恐會給公司帶來應收賬款減值風險,以及給經營現金流帶來壓力。

從估值來看,東方電纜股價漲幅較大,正處於階段高位,投資者追高需注意風險。據富途數據顯示,截至2022年7月22日收盤,東方電纜市盈率(TTM)為48.51倍,而當前東方電纜所屬的海洋工程板塊市盈率僅有22.78倍。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享