上半年,國内遊戲市場銷售收入與用戶規模"雙降",出海收入增速亦下滑。

7月21日,資本市場上的遊戲板塊迎來了久違的狂歡。A股同花順網絡遊戲板塊指數21日上漲1.81%,冰川網絡(300533.SZ)、惠程科技(002168.SZ)、大晟文化(600892.SH)等漲停或漲超10%。

頭部遊戲廠商相聚的hth登录入口网页市場,多只遊戲股也紛紛走高。其中,心動公司(02400.HK)和網易(09999.HK)均漲超6%。

遊戲股異動,或與一則文件的下發有關。

一紙文件,有望助行業走出陰霾

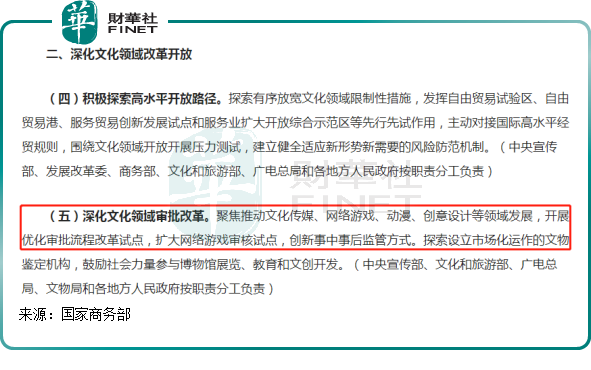

7月21日,商務部等27部門發佈《關於推進對外文化貿易高質量發展的意見》(以下簡稱《意見》)。

在深化文化領域審批改革部分,意見提到,聚焦推動文化傳媒、網絡遊戲、動漫、創意設計等領域發展,開展優化審批流程改革試點,擴大網絡遊戲審核試點,創新事中事後監管方式。探索設立市場化運作的文物鑒定機構,鼓勵社會力量參與博物館展覽、教育和文創開發。

東北證券發佈研究報告稱,本次《意見》推出,對遊戲行業有多方利好,其一是審核試點擴大,穩定行業預期;其二是稅收利好。

某種層面上講,擴大網絡遊戲審核試點後,國内遊戲行業增長乏力的局面有望得到改善。

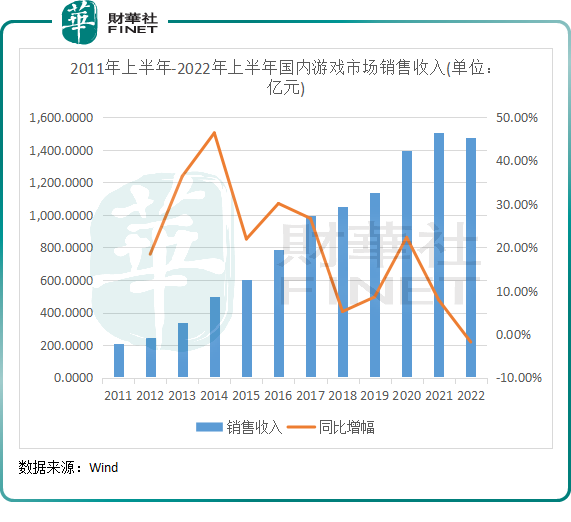

近日,《2022年1-6月中國遊戲產業報告》出爐,市場收入與用戶規模出現「雙降」。數據顯示,今年上半年,國内遊戲市場銷售收入為1477.89億元,同比下滑1.8%,為近10年來的首次下滑。

同時,我國自主研發的遊戲出海增長亦放緩。上半年,中國自主研發遊戲海外實際銷售收入為89.89億美元,同比增長6.16%,雖仍保持持續增長,但增速較上年同期的11.58%出現較大幅度放緩。

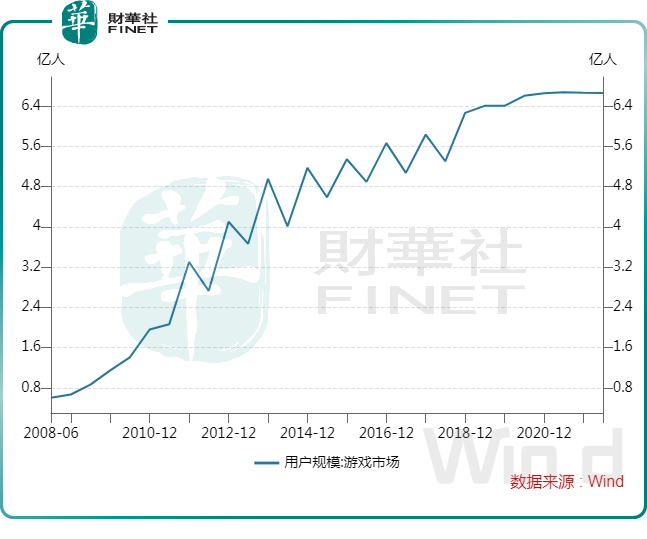

用戶規模方面,今年上半年,我國遊戲用戶規模為6.66億人,同比微降0.13%。

下圖顯示,進入2020年以來,我國遊戲用戶規模開始觸頂,結束了多年來快速增長的趨勢。這種趨勢或意味著,我國遊戲產業的「人口紅利」基本消失,行業進入存量競爭的時代。

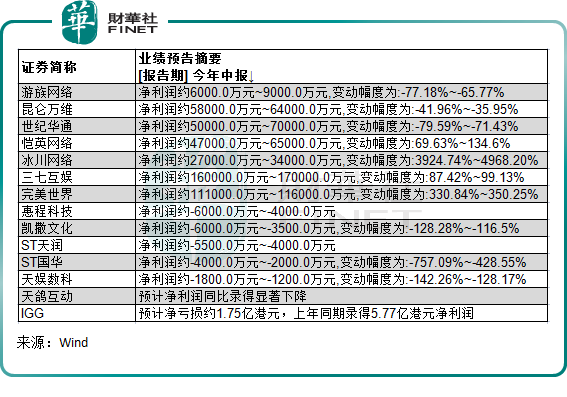

在人口紅利見頂以及行業增長乏力的背景下,不少中小遊戲廠商今年的半年報出現爆冷,經營業績不儘如人意。

根據Wind數據統計,在A股及hth登录入口网页14間已披露2022年半年報預告的遊戲上市公司中,有4間企業雖然取得盈利,但淨利潤大幅下滑;有6間企業錄得虧損,其中,hth登录入口网页上市的IGG(00799.HK)預計上半年淨虧損1.75億港元,而上年同期則有5.77億港元的淨利潤。

三七互娛(002555.SZ)、完美世界(002624.SZ)、恺英網絡(002517.SZ)和冰川網絡(300533.SZ)這四家企業上半年業績均實現了較大幅度的增長。

值得留意的是,我國遊戲行業在上半年整體疲弱,主要原因或並非是遊戲人口紅利減弱的衝擊,而是遊戲版號的收緊導致的。

遊戲版號,是監管部門同意遊戲出版運營的批準文件,能否獲取遊戲版號直接決定了某款遊戲是否被允許上線運營。遊戲版號能否得到審批,直接影響到遊戲廠商的經營業績。

按照此前慣例,遊戲版號大多每月公佈一次或一月公佈多次。但從2021年8月起,到2022年3月,國内遊戲版號暫緩核發,導致遊戲廠商「巧婦難為無米之炊」。

在版號停發的去年8月,國家新聞出版署發佈了《關於進一步嚴格管理切實防止未成年人沉迷網絡遊戲的通知》,無疑是明確了監管對於遊戲總量調控的政策。

直到今年4月,遊戲版號發放才得以恢復。5月又暫停發放後,6月和7月又恢復發放。但對比上年1月-7月的版號發放數量,今年以來三個月的版號發放數量明顯有所下降。

版號發放暫緩,以及獲批版號數量下降,令很多遊戲廠商很受傷,其中就包括遊戲一哥騰訊(00700.HK)。

今年以來,騰訊在三個批次下發的遊戲版號中均缺席,網易(09999.HK)亦是「名落孫山」。失去了新款遊戲進入市場資格,騰訊遊戲業務也受影響,一季度手遊增值服務收入同比下降3%至403億元,端遊收入同比增長2%至121億元。不過,騰訊為此展示出了大將風範,稱:小公司先拿版號很合理,預計隨著更多版號發放,預計行業今年將會「回血」。

對於頭部遊戲廠商而言,由於其已形成規模並且具備成熟的運營機制,缺少遊戲版號在短期内的影響相對有限。但從中長期來看,將不利於其業績增長,並且容易被競爭對手佔據先機。

因此,此次擴大網絡遊戲審核試點的相關文件出爐後,整個遊戲行業將有望走出陰霾。從數量上來看,近幾年每年獲批的版號數量在逐年減少,未來隨著審批試點的擴大,版號審批速度或將進一步提速。

廣發證券近日發研報表示,今年新上線的重磅遊戲主要在下半年,疊加遊戲版號恢復正常發放,後續產品進入新的釋放周期,結合暑期優勢的三季度,有望迎來新遊戲集中上線帶來的流水豐收。

遊戲出海有望提速

出海,已成為近年來國内遊戲廠商選擇的主要方向之一。在業内,也流傳著一句話「不出海,便出局」。

隨著國内遊戲人口紅利消失及行業競爭加劇,無論是頭部遊戲廠商還是中小遊戲廠商,若固守本土遊戲市場,其業績增長將難以為繼。

在本次《意見》中,也是鼓勵國内遊戲廠商出海。

在《意見》中,有5次提到「遊戲」二字。除了在深化文化領域審批改革項中的2次,其他的3次均與「出口」有關。

第一次:要大力發展數字文化貿易,積極培育網絡文學、網絡視聽、網絡音樂、網絡表演、網絡遊戲、數字電影、數字動漫、數字出版、線上演播、電子競技等領域出口競爭優勢,提升文化價值,打造具有國際影響力的中華文化符號。

第二次:鼓勵企業為境外生產的影視、動漫、遊戲等提供洗印、譯制、配音、編輯、後期制作等服務。

第三次:在動漫、影視、出版、演藝、遊戲等領域培育一批國際知名品牌。引導和推動企業加大創意開發和品牌培育力度,提升品牌產品和服務出口附加值。

由此看出,國家意在引導和鼓勵遊戲行業進行文化輸出和文化出海,這是大方向。而遊戲出海,需要企業有硬實力,遊戲產品的出口附加值高與否,則是企業在「質」方面下功夫,精品遊戲為出海的利器。

在政策鼓勵遊戲出海的背後,海外遊戲市場對於國内遊戲廠商來說是一塊大肥肉,海外市場正成為不少企業的第二增長曲線。

據遊戲工委預計,2026年中國移動遊戲出海市場規模可達2283.8億元。與此同時,全球遊戲用戶數量也將突破30億人大關,幾乎是中國遊戲用戶數量的5倍。

我國遊戲廠商出海也頗為成功。遊戲數據data.ai顯示,2021年中國出海移動遊戲的用戶支出佔海外移動遊戲市場份額的21%,並且在2021年全球發行商52強中,中國發行商的數量也首次超過美國實現登頂。

而根據Sensor Tower的統計數據,在2021年,共有48款中國手遊入圍東南亞地區暢銷榜Top100,合計吸金約9.8億美元,佔Top100總收入的54%。

那國内出海較為成功的遊戲企業有哪些?

海外業務收入比重較高的遊戲企業並不少,除了騰訊和網易兩大巨頭外,遊族網絡、三七互娛、中手遊、心動公司和IGG等企業均在海外市場大展拳腳,收獲頗豐。

披露過海外遊戲業務收入情況的公司不多,有騰訊、遊族網絡、三七互娛和中手遊。2021年,這些公司在海外市場均有不俗的表現,其中,騰訊2021年海外遊戲業務收入為455億元,同比增長31%,遠超同期本土遊戲營收6%的增幅;三七互娛海外業務收入則同比飙升逾1倍,至47.77億元,海外業務收入比重達到了70.54%,為本土遊戲廠商海外收入比重最高的企業之一。

網易在遊戲出海方面不及騰訊,且海外遊戲業務佔比在2021年也僅為11%,未來海外市場有很大的增長空間。鑒於海外市場可觀的增量空間,網易野心不小,其計劃未來海外市場收入佔比要達到40%-50%。

相較於中小遊戲廠商,以騰訊和網易為主的大型廠商在出海方面更具實力,它們有資金、IP和成熟的運營機制優勢,有望在文化輸出的浪潮中打開更廣的成長空間。

被譽為出海手遊第一股的IGG亦快馬加鞭在海外掘金,將女性向手遊產品推向了海外市場。

遊戲行業春風已至,本土遊戲廠商上演群雄涿鹿的序幕已拉開。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享