近日,天齊鋰業(002466.SZ)可謂好事連連!

先是頻獲北上資金增持,股價又扶搖直上,上演「深V反轉」,市值重返1,700億元人民幣關口;現如今,赴港IPO之行又獲港交所聆訊,公司將擇日敲鍾上市。

值得注意的是,天齊鋰業此番在港上市,籌資用於償還SQM債務、安居工廠一期建設投資以及補充營運資金和企業用途,公司有望成為今年以來港交所主板最大規模的IPO。

既有已在AH同步上市的贛鋒鋰業(002460.SZ,01772.HK)前車之鑒,天齊鋰業的「雙市」上市前程如何?

有意思的是,目前贛鋒鋰業的H股股價較A股股價折讓51%,如果外資偏愛天齊鋰業,是否會接受它相對於鋰業龍頭大哥贛鋒鋰業的溢價?

這不妨先從基本面看起。

天齊鋰業基本盤

今年以來,各大電動汽車生產商均受到了供應鏈緊張的困擾,芯片是一大難題,不過電動汽車電池也成為它們迫在眉睫的供應問題,特斯拉(TSLA.US)和新勢力理想(LI.US)、小鵬汽車(XPEV.US)和蔚來(NIO.US)均為擴產能使儘了法寶,卻對電池和芯片的缺貨無能為力。

這帶動了全球電池價格以及電池生產原材料價格水漲船高,利好電池生產的整條產業鏈,作為鋰礦運營商和電池材料供應商,贛鋒鋰業、天齊鋰業等也受到了資本市場的關注。

天齊鋰業為鋰生產商,於2010年8月31日起在深交所上市。與「寧王」寧德時代(300750.SZ)專注於電池產業鏈中下遊,以及贛鋒鋰業貫穿整條電池產業鏈不同,天齊鋰業更為注重的是上中遊產業。

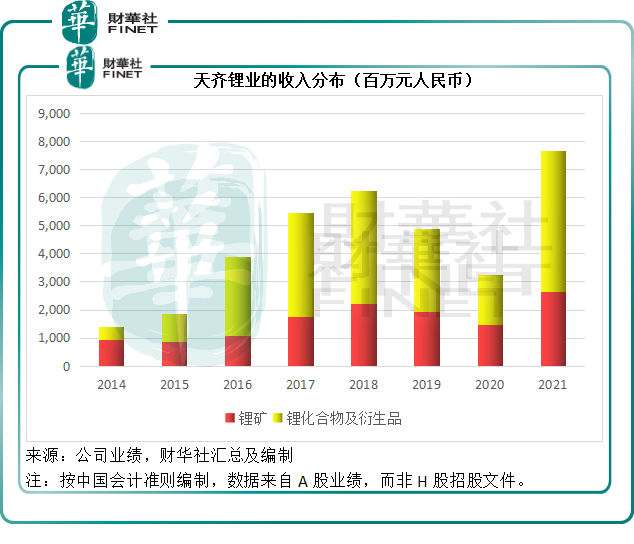

按產品劃分,天齊鋰業的收入主要來自兩大類產品:1)鋰化合物及衍生物銷售,2021年的收入佔比達到65%;2)鋰精礦銷售,2021年的收入佔比大約為34.7%。

換言之,天齊鋰業主要供應鋰精礦和鋰化合物(即電池原材料)。

1.鋰精礦業務

鋰精礦方面,天齊鋰業主要向Albemarle Germany及從事玻璃、陶瓷和瓷器行業的公司銷售技術及鋰精礦,向Albemarle Germany銷售化學級精礦。

按2021年的鋰精礦產量計,其一家子公司為全球最大的鋰開採運營商,市場份額為38%,按2020年全年鋰生產的收入計,排名第三。

天齊鋰業在澳大利亞擁有及開採鋰礦產,但並無在中國進行任何採礦活動。該公司通過子公司TLEA及文菲爾德間接持有泰利森26.01%的股權,而泰利森擁有及持有格林佈什礦場的鋰礦開採權。

按儲量規模計算,格林佈什礦場或為世界上最大的硬岩鋰礦場。按照BDA報告,截至2021年末,中央礦脈及卡潘加區擁有鋰資源量約13.1百萬噸LCE(碳酸鋰當量),探明及概略鋰儲量8.3百萬LCE;位於格林佈什礦場中央的尾礦設施1區擁有約0.6百萬噸LCE的控制及推斷資源量和0.4百萬噸LCE的概略鋰儲量。

除此以外,天齊鋰業還持有四川省的雅江措拉礦場100%權益。該礦區被認為是中國和亞洲最大的硬岩鋰礦化區。截至2021年末,雅江措拉礦場的鋰資源量或約為63.2萬噸LCE。該礦場持作供未來開發。目前天齊鋰業的鋰精礦均來自格林佈什礦場。

2.鋰化合物及衍生物生產業務

天齊鋰業將鋰精礦加工成碳酸鋰、氫氧化鋰、氯化鋰及金屬鋰。

按2021年的產量計,天齊鋰業為世界第四大和亞洲第二大的鋰化合物生產商,市場份額分别為7%和12%。

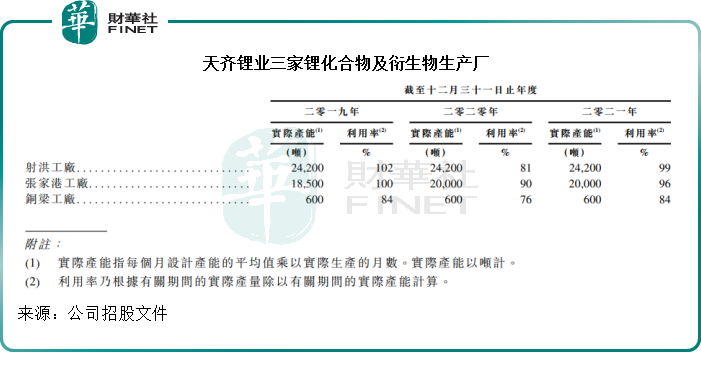

其在四川的射洪、江蘇的張家港和重慶的銅梁經營三家國内生產工廠,2021年的合共鋰化合物及衍生品(所有品種)產能為4.48萬噸。其中張家港工廠為世界唯一營運中的全自動化電池級碳酸鋰生產工廠。

此外,天齊鋰業還在西澳洲奎納納建造了一個電池級氫氧化鋰制造廠,一期工廠年產能為2.4萬噸。目前正就二期工廠的建設計劃進行可行性研究及編制所需資本開支估算,奎納納工廠的兩期預計將於運營時達4.8萬噸的年產能。

該公司計劃通過年產能增加2000噸來擴大重慶銅梁工廠的鋰產能,預計當其工廠的全面建成並投入運營後,鋰化合物的總年產能可達到11萬噸。在新產能建成前,天齊鋰業會通過委託安排的方式,與下遊的鋰化合物加工廠合作及向其外包部分鋰化合物及衍生物生產,以增強加工能力。

天齊鋰業鋰化合物方面的頂級客戶包括電池材料生產商、玻璃生產公司、醫藥中間體制造商和航空器專用合金制造商。值得留意的是,來自電池材料制造商的收益佔其鋰化合物總收入的比重由2019年的70.6%和2020年的67.2%,上升至84.3%,可見新能源汽車發展對其產品的熾熱需求。

3.於SQM的投資

天齊鋰業於2018年5月訂立SQM股份購買協議,以40.7億美元(約合人民幣272億元)收購SQM的股份。截至目前為止,天齊鋰業持有SQM的22.95%權益,為其第二大股東。

SQM位於智利阿塔卡馬地區的阿塔卡馬鹽湖作業擁有最大的鹵水儲量,為45.51百萬噸LCE,具有鋰礦品位高、儲量達及綜合低成本處理能力。按2021年的產量計算,SQM也是世界上最大的鋰鹵水生產商。

天齊鋰業可通過於SQM的股權投資,實現上遊鋰鹵水業務的佈局。

該公司通過定期貸款融資總額為35億美元的兩份銀團融資協議項下產生的銀行貸款為這次SQM交易的代價提供資金。

這次hth登录入口网页IPO,就是為了籌集資金償還部分貸款。

筆者留意到,天齊鋰業於2021年錄得來自SQM的聯營企業股利7.96億元人民幣,相當於天齊鋰業2021年全年扣非歸母淨利潤的59.71%,可見這項投資對其整體業績的提升作用。SQM按權益法入賬,並非合並到天齊鋰業的業績中。

天齊鋰業的優勢

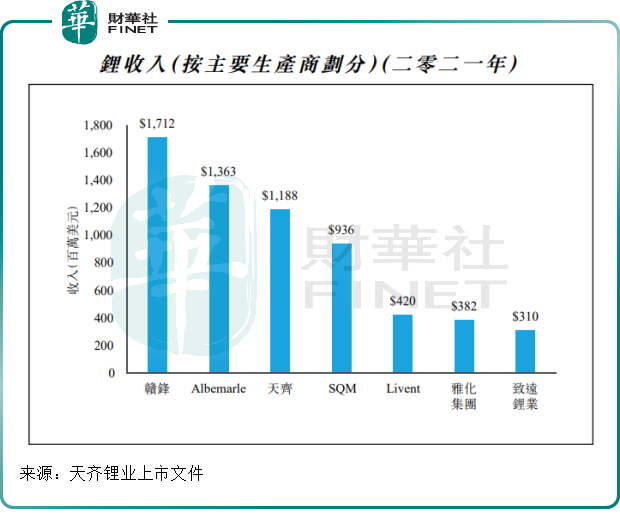

按2021年的鋰業務銷售收入計,天齊鋰業全球排名第三,見下圖。

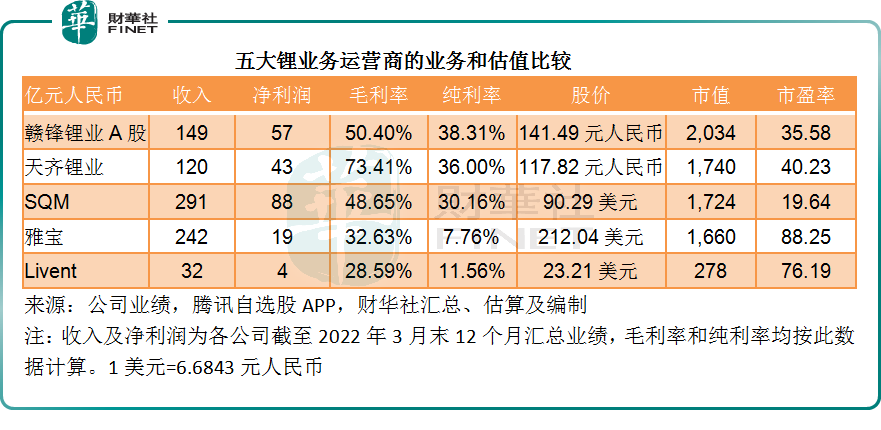

有意思的是,天齊鋰業在五大運營商中毛利率最高。

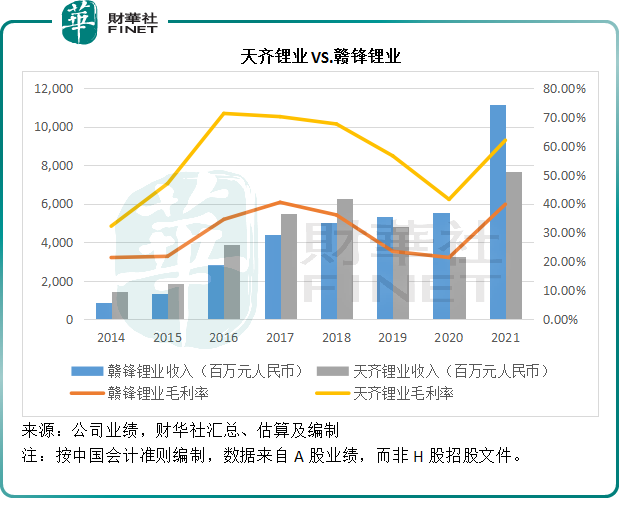

為了方便進行多年比較,我們採用中國會計準則編制的財務數據。見下表,天齊鋰業的毛利率要高於贛鋒鋰業。

天齊鋰業主要從事鋰產業的上遊業務,而贛鋒鋰業的業務則覆蓋上遊到下遊,包括電池材料、鋰電池生產和回收等。

相對來說,鋰電池、電芯等相關業務的利潤率要低於基礎化學材料(至少這幾年而言是如此)。

2021年,贛鋒鋰業的基礎化學材料業務毛利率達到47.76%,而鋰電池、電芯及其直接材料業務的毛利率只有11.98%。相較而言,天齊鋰業的採選礦冶煉業務毛利率高達62.10%,而化學原料及化學制品制造業毛利率高達61.96%,顯著高於贛鋒鋰業的中下遊業務,這正是天齊鋰業毛利率的優勢所在。

SQM、Albemarle(雅寶)和Livent等都並非純粹地從事鋰的上遊業務,也摻雜了許多其他業務。例如雅寶:除了鋰產品外,還從事催化劑、溴等業務,2022年第1季,鋰產品收入佔比為48.79%,經調整EBITDA利潤率為56.08%,而其他業務的利潤率只有21.35%。

從上表可見,雖然毛利率較贛鋒鋰業優勝,純利率卻比贛鋒鋰業低了2.31個百分點,筆者認為,部分原因與天齊鋰業收購SQM時的負債帶來的巨額財務成本有關。

2021年,天齊鋰業的財務費用佔收入比重高達22.59%,而贛鋒鋰業的財務費用淨額佔比只有1.63%。

截至2022年3月末,天齊鋰業持有現金24.86億元(單位人民幣,下同),須在一年内償付的附息貸款高達67.31億元,而合計附息債務高達173.89億元,相當於總資產的37.21%,淨債務與股本之比高達89.99%,附息債務處於非常高的水平。

天齊鋰業通過港交所上市融資以降低SQM交易的相關負債,將有望降低財務負擔,從而提升其整體盈利能力。但需要注意的是,目前贛鋒鋰業的H股較其A股具有51%的折讓,天齊鋰業在hth登录入口网页上市恐怕未必能取得A股那樣的高估值。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享