6月17日,A股新能源賽道全線爆發,光伏、風電、儲能等板塊掀漲停潮。從資金流向看,風電及電力設備板塊全天主力資金淨流入30.91億元、66.58億元,尤受市場追捧!

板塊個股中,先惠技術(688155.SH)、恒潤股份(603985.SH)、江特電機(002176.SZ)、東方電纜(603606.SH)、大金重工(002487.SZ)、振江股份(603507.SH)、安彩高科(600207.SH)等個股大批量漲停。

消息面,6月16日,國家能源局發佈1至5月份全國電力工業統計數據。截至5月底,全國發電裝機容量約24.2億千瓦,同比增長7.9%。其中,風電裝機容量約3.4億千瓦,同比增長17.6%;太陽能發電裝機容量約3.3億千瓦,同比增長24.4%。

雙碳目標下,風電產業發展提速

自「雙碳」目標提出以來,我國政府就在能源改革上大力推行新能源,為中國未來40年能源轉型指明方向。

在新的發展模式下,作為可再生能源主力的風電產業迎來了發展的「黃金時代」,出現了諸多利好政策加持。

2021年,《中共中央 國務院關於完整準確全面貫徹新發展理念做好碳達峰碳中和工作的意見》發佈,明確到2030年,風電、太陽能發電總裝機容量達到12億千瓦以上。

同年12月,國家發改委、能源局印發了第一批以沙漠、戈壁、荒漠地區為重點的大型風電光伏基地建設項目清單,建設規模總計97.05 GW。

2022年初,國家發改委等7部門聯合發佈《促進綠色消費實施方案》,進一步激發全社會的綠電消費潛力。同日,國家能源局首度提出,風光大基地項目建設成為監管重點對象,並對疏通風電外送通道進行監督。

在一系列政策支持下,我國歷經了陸風搶裝、海風搶裝的熱潮,全國風電裝機容量再上一個台階。

據國家能源局發佈2021年全國電力工業統計數據,截至12月底,全國發電裝機容量約23.8億千瓦,同比增長7.9%。其中,風電裝機容量約3.3億千瓦,同比增長16.6%;太陽能發電裝機容量約3.1億千瓦,同比增長20.9%。

延續2021年高景氣,2022年繼續高歌猛進。截至5月底,全國發電裝機容量約24.2億千瓦,同比增長7.9%。其中,風電裝機容量約3.4億千瓦,同比增長17.6%;太陽能發電裝機容量約3.3億千瓦,同比增長24.4%。

值得一提的是,相較於陸上風電裝機量的相對飽和,海上風電異軍突起,且其資源比前者更豐富、風速更高,未來想象空間巨大。

據全球風能協會(GWEC)預測,2021年至2025年全球海上風電新增裝機容量預計超過70GW,年復合增長率約31.5%。到2025年,預計全球海上風電場的新增裝機容量佔全球新增風電總裝機容量的比例將由2020年的6.6%提升至21.3%。

產業鏈:有人歡喜有人愁

行業高景氣度推動下,過去兩年,風電行業整體收入和盈利規模連創新高。然而,今年以來,受疫情擾動致需求後移、2021年存量低價訂單確認及原材料持續高位影響,一季度行業業績增速有所放緩,產業鏈各個環節出現分化。

細分行業看,風機盈利水平明顯優於零部件環節,且塔筒、鑄鍛件等零部件環節受到主機招標價格快速下行、原材料價格大幅上漲的影響,盈利端均承受了較大壓力,淨利潤增速下滑明顯。

具體而言,金風科技是國内最早進入風力發電設備製造領域的企業之一,經過二十餘年發展,已經成長為國内領軍和全球領先的風電整機龍頭。

2022年一季報顯示,該公司實現營收63.83億元,同比減少8.26%;實現淨利潤12.65億元,同比增長15.27%。

相較之下,明陽智能的業績增速更為亮眼,報告期内實現營收71.26億元,同比增長63.4%;實現淨利潤14.08億元,同比增長398.53%。

對於業績的高速增長,明陽智能表示,營收增長主要由海上風機交付量上升所致,而淨利潤的增長則受益於風機銷售收入增長以及出售風電站項目收益增加。

尤為注意的是,一季度業績表現最為慘烈的當屬風電鑄件、塔筒等環節供應商。對此,業界普遍認為,風電整機市場的「價格戰」已對風電零部件企業盈利水平造成了一定擠壓。

據筆者統計,大金重工、天能重工、海力風電三家塔筒/樁基供應商,一季度淨利潤同比下滑18.92%、71.25%、70.27%。這其中,天能重工淨利失速於2021年底便有所表現。

對此,天能重工直言,受陸上海上風電平價上網影響,市場競爭進一步加劇,2021年存量低價訂單,疊加原材材料價格高企,致使塔筒製造毛利水平大幅下降;另外,疫情也影響到了部分地區的材料、產品交付等。

整體而言,受平價上網影響,整機投標市場競爭激烈,中標價格的快速下降進一步擠壓了中遊產業端利潤,致使大部分零部件環節供應商承壓。

展望後市,中金公司表示,風電行業正在經歷陸海共振,短期行業受制於原材料價格高位和疫情影響,盈利表現已經基本觸底,2022年下半年開始往後有望隨行業需求反彈重新修復業績表現。

風電股率先反彈,機構關注度急劇升溫

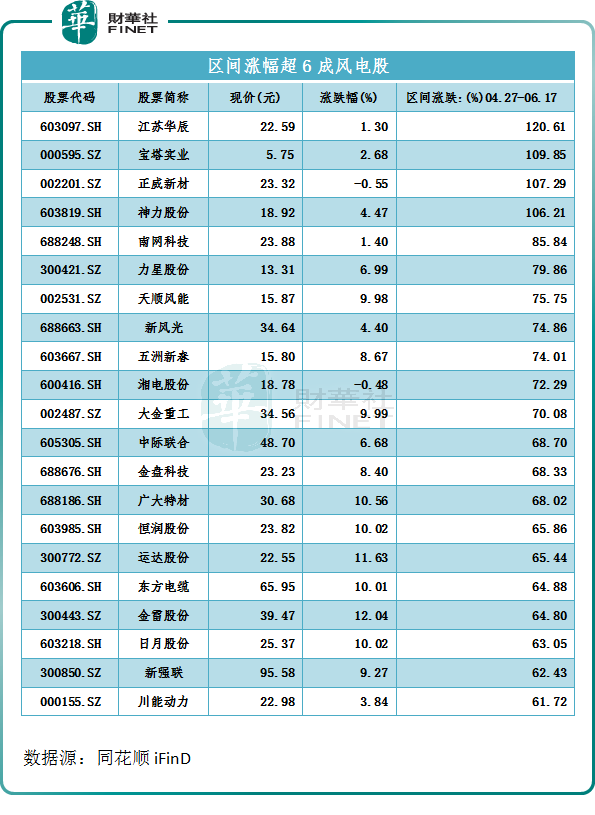

二級市場上,自4月27日大盤反彈開始,風電板塊上漲動力非常強勢,至今累漲已超30%,顯著跑赢同期三大指數。

概念股中,江蘇華辰(603097.SH)、寶塔實業(000595.SZ)、神力股份(603819.SH)等個股扛起領漲大旗,4月27日至今累計反彈已翻倍;而南網能源(003035.SZ)、通裕重工(300185.SZ)、高瀾股份(300499.SZ)、金力永磁(300748.SZ)則在近一個月時間内(5/18-6/17),受到機構集中調研,分别達114家、90家、63家、53家。

平安證券指出,風電方面,業績的修復和預期的構建有望驅動下半年風電板塊投資機會,建議關注海上風電以及陸上風電兩條主線。海上風電有望迎來國内外需求共振,推薦大金重工、東方電纜、明陽智能等;陸上風電受益於分散式風電等應用場景的打開,風機及零部件供需格局有望改善,推薦日月股份、金風科技等。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享