近日,國軒高科(002074.SZ)又迎來了191家機構的調研。另一個利好消息面是,國軒高科申請發行GDR(全球存託憑證,Global Depositary Receipts,簡稱「GDR」)事宜獲得證監會受理。

受自身利好消息不斷、新能源板塊大舉反彈及A股三大指數強勢反彈等因素疊加刺激,國軒高科股價低點反彈至今已翻倍。

截至發稿前,於4月27日股價底位的22.57元/股反彈至今,國軒高科股價累計漲幅為101%已經實現翻倍。從股價日線走勢來看,國軒高科上演了「深V」反轉的好戲。

國軒高科股價能反彈如此之快,與過去跌幅較大,以及自身良好的基本面有很大關系。

01.動力電池行業二線龍頭

目前,國軒高科是國内動力電池行業二線龍頭,是國内最早從事新能源汽車用動力鋰離子電池(組)自主研發、生產和銷售的企業之一。

據中國汽車動力電池產業創新聯盟發佈的最新數據,今年5月國内動力電池企業裝車量排名中,國軒高科排名第四。

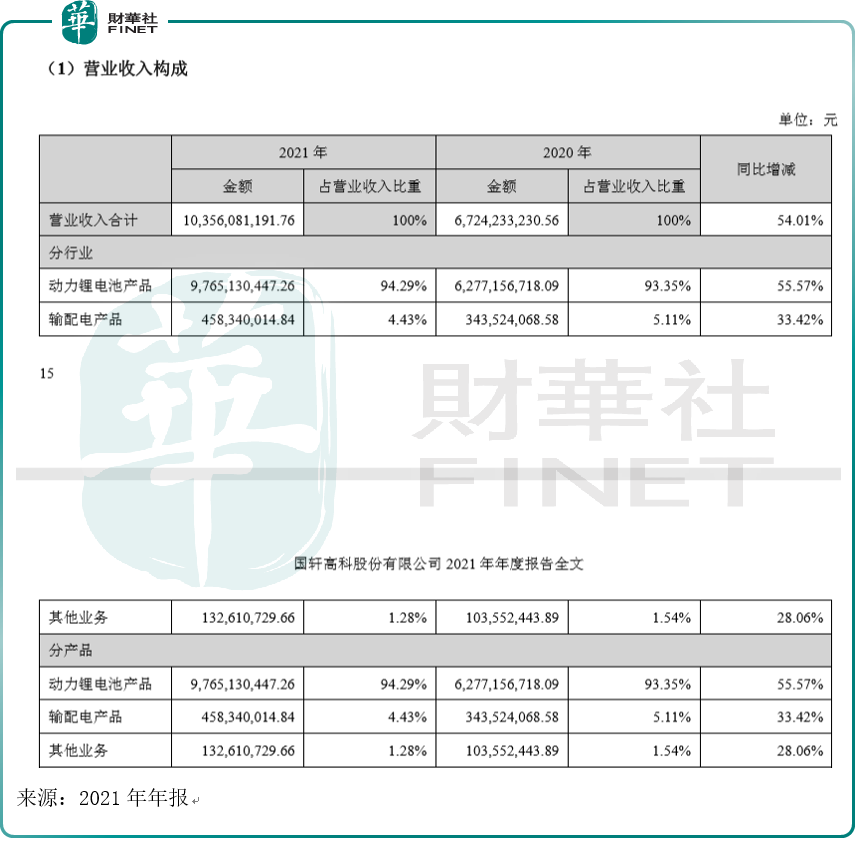

根據年報描述,公司主要從事動力鋰電池和輸配電設備的研發、生產和銷售。根據2021年年報的營業收入結構分析,動力鋰電池產品佔營業收入比重為94.29%,同比增55.57%;輸配電產品佔營業收入比重為4.43%,同比增33.42%。

從營收結構來看,動力鋰電池是國軒高科的重點業務,且在2021年同比增速更快。

02鋰電池業務增長可期,儲能靜待爆發

目前,國軒高科全資子公司合肥國軒系國内最早從事新能源汽車動力鋰電池自主研發、生產和銷售的企業之一。公司主要產品為磷酸鐵鋰正極材料及電芯、三元正極材料及電芯、動力電池組、電池管理系統及儲能型電池組等。

公司擁有多年的電池技術積累,在動力電池化學體系方面擁有行業領先的優勢,在電池上遊材料以及原材料端,公司也進行了技術投入以及全產業鏈資源佈局,如合肥廬江高端正極材料生產基地和江西宜春鋰雲母礦資源的佈局。

6月13日調研活動信息報告中,公司表示,在全產業鏈資源佈局上,比如合肥廬江高端正極材料生產基地和江西宜春鋰雲母礦資源的佈局,這種「技術+資源」的雙輪驅動,一方面保障公司的電池制造和成本可控,另一方面更有效地保障了從化學體系入手提升電池技術,從而提升公司產品競爭力。

在鋰電池技術方面,公司目前已實現單體能量密度210Wh/kg鐵鋰電池產業化應用,同時公司360Wh/kg三元半固態電池計劃在今年實現量產裝車。

在技術路線的選擇和側重上,根據此前機構調研的公司表述:

公司始終堅持「做精鐵鋰,做強三元,做大儲能」的發展戰略。磷酸鐵鋰是公司目前的主打產品,一直以來國軒在磷酸鐵鋰產品的開發應用上有深厚的積澱。另外,公司在三元電池上也保持了一定的技術儲備與技術優勢,2021年三元出貨量首次突破1GWh。國軒和大眾的合作中,三元電池已經成功定點,表明公司三元電池產品力的提升,三元電池的出貨比例將會進一步增加。

在產能未來展望上,國金證券研報判斷:未來幾年產能和裝機量邁入加速增長期。預計2022年公司電池產能將達到100GWh,2025年規劃達到300GWh,公司目前已擁有合肥(新站、經開、廬江、肥東)、南京、青島、唐山、南通、柳州、宜春等十大生產基地,並於2021年收購博世在德國哥根廷的工廠,開啓在歐洲本地化生產的進程。是國内規劃產能最大的電池廠之一。

在儲能領域,公司重點佈局發電側、電網側、電源側、用戶側四大儲能領域,產品廣泛應用於通訊基站、儲能電站、船舶動力電池、風光互補、移動電源、兩輪車等新能源領域。

根據最新公佈的調研會内容紀要,公司儲能領域客戶有華為、皖能集團、國家電網、中電投等。

在儲能發展方面,公司介紹了最新情況,其在調研會上表示:

公司近期與某光伏龍頭企業建立戰略合作夥伴關系,將不斷加深在儲能和新能源等領域的合作,為公司的儲能業務拓展打開了新的空間和增長點,因客戶方保密等原因暫不方便披露細節。

輸配電設備方面,作為公司的傳統業務板塊,主要產品為高低壓開關成套設備、電器數字化設備、配網智能化設備、變壓斷路器、一體化充電樁、車載充電機和儲能機櫃等,產品廣泛應用於火電、水電、核電、風電、軌道交通、冶金、化工等行業領域。近年來,公司積極通過創新技術推動產業轉型,拓展了輸變電運維服務及EPC項目總包施工等業務。

從2021年的營收結構看,輸配電設備的業務佔營收比重不到5%。

從以上業務產品的分析上來看,公司主攻動力鋰電池,在技術路線的側重上,公司表示「做精鐵鋰,做強三元,做大儲能」。

03變數:成本因素,決定盈利空間

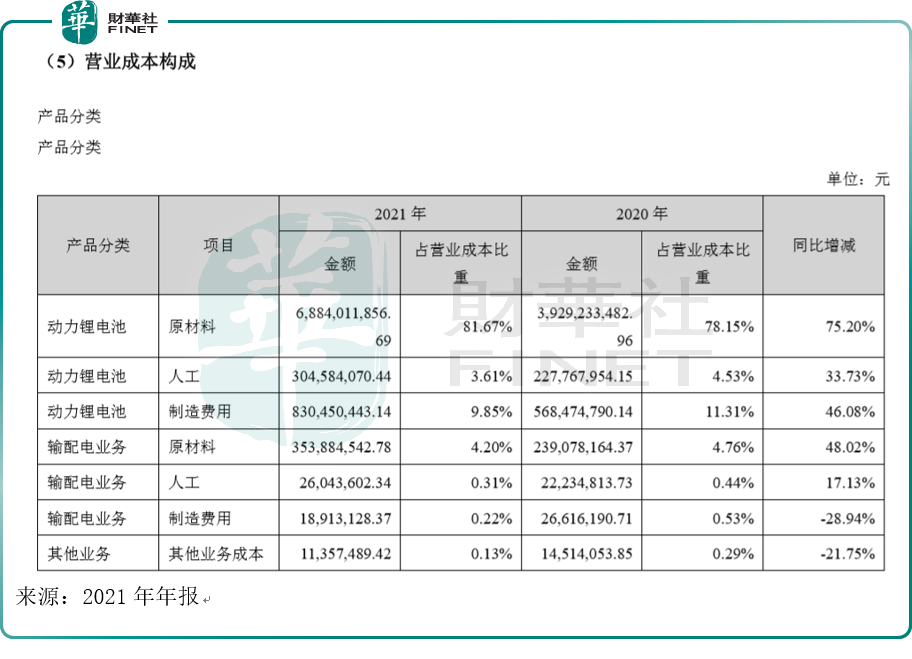

鋰電池的原材料成本是公司的主要營業成本,截至2021年,動力鋰電池的原材料佔營業成本比重的81.67%,同比增長75.20%。從原材料成本增速來看,是高於動力鋰電池的營收同比增速的(鋰電池營收增速55.57%,見上文)。

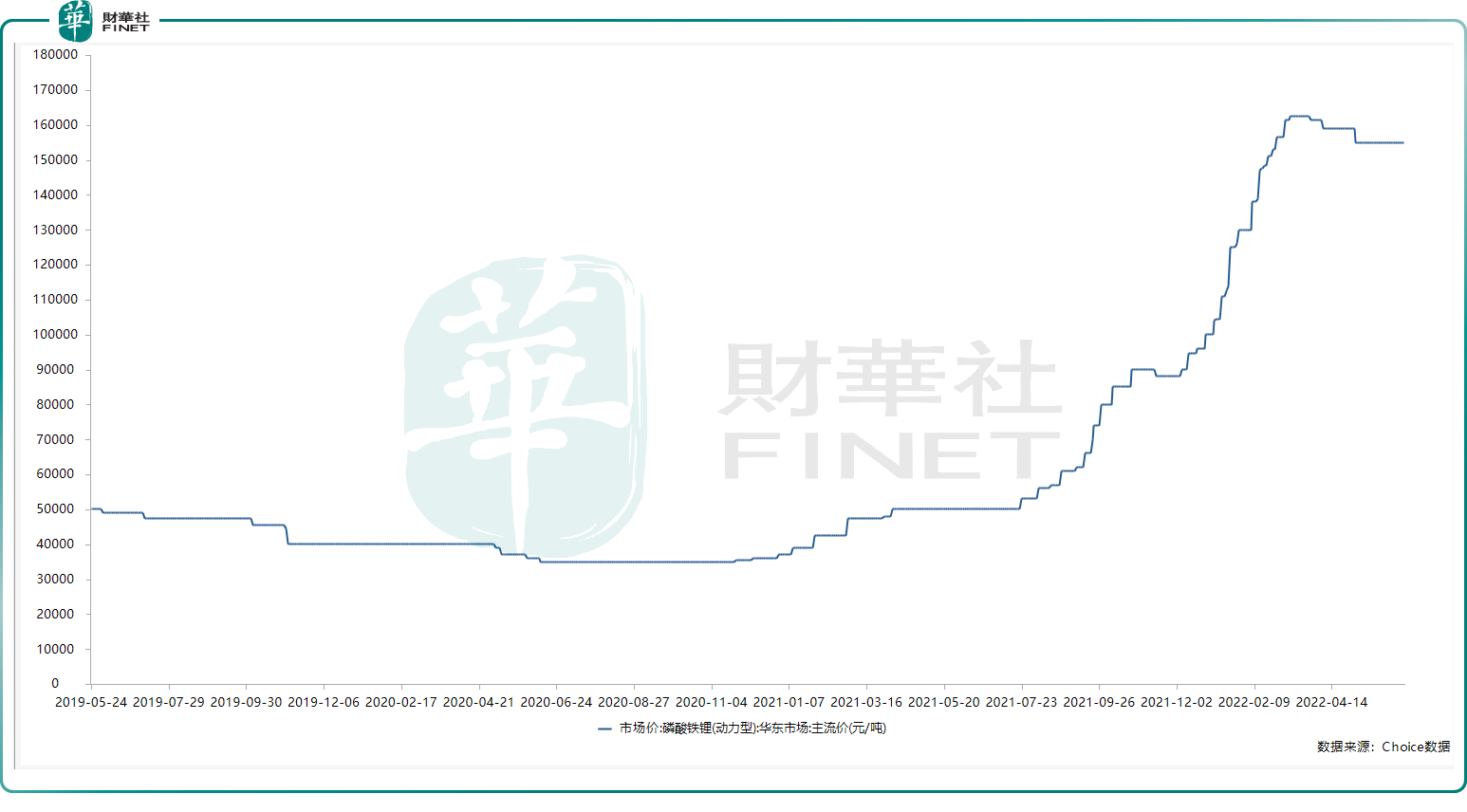

在動力鋰電池的原材料中,磷酸鐵鋰材料是鋰電池正極材料中的重要技術路線,根據動力電池應用分會數據,2021年國内新能源汽車動力電池裝機量159.59GWh,其中磷酸鐵鋰電池裝機量81.69GWh,市場佔比51.2%。

去年原材料價格上漲,相關廠商的擴產潮洶湧。粗略統計,包括德方納米(300769.SZ)、富臨精工(300432.SZ)、中偉股份(300919.SZ)、龍佰集團(002601.SZ)、萬華化學(600309.SH)等20多家上市公司,已啓動計劃投資數百億擴建磷酸鐵鋰產能。

或許隨著廠商的不斷擴產,今年磷酸鐵鋰的價格上漲態勢有所緩解,下圖是筆者查詢的磷酸鐵鋰(動力型)華東市場主流價格,可以看到2021年價格快速上漲,但今年有所回落。

最近業内一個有意思的新聞,就是華友钴業(603799.SH)擬終止在磷酸鐵鋰材料領域佈局。去年磷酸鐵鋰大熱的背景下,致力於三元材料一體化的千億「钴茅」華友钴業欲並購跨入這一賽道,然而僅半年後,這一動作戛然而止。

6月14日,華友钴業公告披露,為進一步集中優勢資源,聚焦鋰電三元材料產業鏈,公司擬終止在磷酸鐵鋰材料領域佈局,經與控股股東華友控股協商,決定終止通過控股子公司巴莫科技收購聖釩科技100%股權事宜,並於6月14日簽署了《<股權收購意向書>之終止協議》。

以上種種迹象,是否代表了去年的那種鋰電池原材料上漲的局面得到了一定程度的緩解呢?筆者認為值得思考。

從成本結構來看,鋰電池的原材料是國軒高科的主要營業成本,如果原材料價格上漲的局面有所緩解,那麽對國軒高科的利潤顯然是有利的。

近一個月來,公司頻繁受到機構調研。值得一提的是,其中一次是涉及GDR的路演活動(5月27日)。

而根據6月15日公告,公司於近日收到證監會於2022年6月14日出具的《行政許可申請受理單》(受理序號:221247),證監會對公司提交的關於公司擬發行全球存託憑證(Global Depositary Receipts,「GDR」)並在瑞士證券交易所上市的申請材料進行了審查,認為所有材料齊全,決定對該行政許可申請予以受理。

GDR的背景是,今年2月,證監會正式發佈《境内外證券交易所互聯互通存託憑證業務監管規定》,擴大了適用範圍,東向納入符合條件的深交所上市公司,西向拓展到瑞士、德國等歐洲主要證券市場。

在這一政策框架下,今年以來,三一重工(600031.SH)、國軒高科(002074.SZ)、杉杉股份(600884.SH)、樂普醫療(300003.SZ)、科達制造(600499.SH)、明陽智能(601615.SH)、格林美(002340.SZ)、方大炭素(600516.SH)等8家上市公司發佈公告稱,擬境外發行GDR(全球存託憑證)。其中,除了明陽智能選擇登陸倫交所外,其餘7家均籌劃在瑞士證券交易所上市。

從行業屬性來看,這8家企業都來自制造業。其中,國軒高科、杉杉股份、科達制造、明陽智能、格林美均來自近年來發展較快的新能源產業鏈。

在盤面情況上,截至目前,國軒高科的融資餘額創近一年新低(圖中紅色曲線)。

不過在盤面表現上,國軒高科自4月27日階段性低點以來,已累計反彈近100%的幅度。近一周股價表現陷入震蕩。

根據最新的機構評級情況:6家買入,1家增持。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享