6月19日晚,新能源鋰電材料領域龍頭企業之一華友钴業(603799.SH)披露大手筆定增預案,擬進一步擴大產能。華友钴業為何選擇在此時定增?公司在鋰電池行業又有怎樣的野心?而在前不久,公司剛剛「放棄」磷酸鐵鋰材料領域佈局,又將如何與本次定增事件做綜合解讀?

百億定增擴產再現

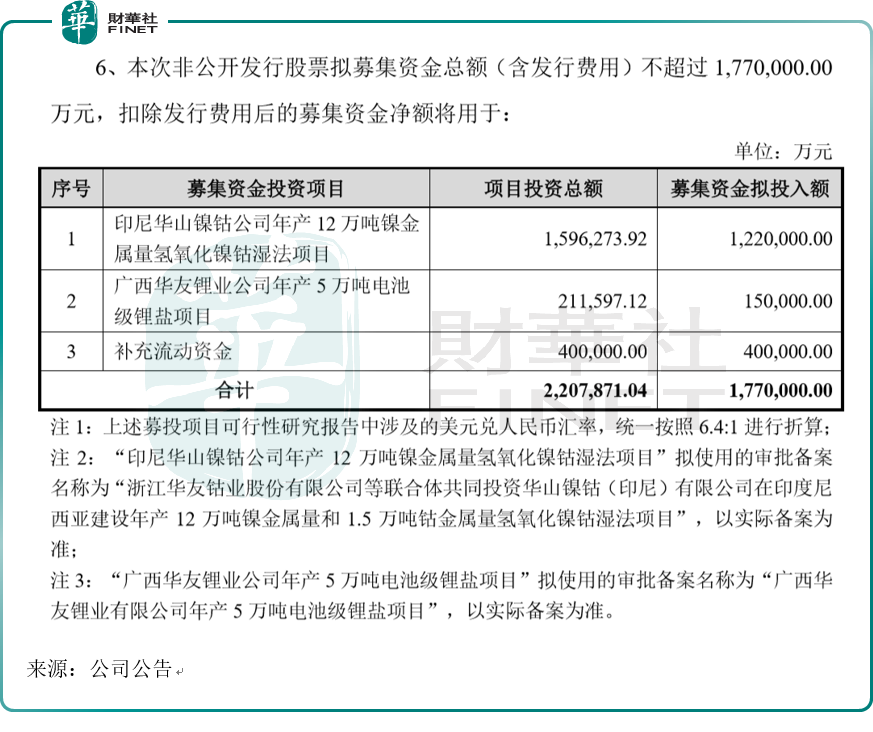

根據公告,本次非公開發行股票擬募集資金總額(含發行費用)不超過1,770,000.00萬元(177億元),扣除發行費用後的募集資金淨額將用於:投資印尼華山鎳钴公司年產12萬噸鎳金屬量氫氧化鎳钴濕法項目、廣西華友鋰業公司年產5萬噸電池級鋰鹽項目以及補充流動資金。

從上表的擬投資項目的資金額比例可看到,印尼的鎳金屬量氫氧化鎳钴濕法項目是本次定增募資的主要項目方向。

鎳,是三元電池,特别是高鎳三元電池中,非常重要的金屬元素。「無钴」電池是新能源車龍頭特斯拉一直在追求的動力電池終極方案之一,而「無钴」的達成,需要大規模鎳資源。鎳的比例越高就代表電池的能量密度越大,現在的主流發展路線是如果想提高電池能量密度、提升車輛續航里程,就是把鎳的佔比拉高,例如811、523電池,還有LG將為特斯拉提供的鎳含量90%的NCMA新電池。特斯拉曾宣佈將向「鎳」車型轉變,未來是否「得鎳者,得天下」?而華友钴業本次定增在鎳方面的佈局,是基於何種打算?我們先從這次定增背景說起。

定增背景:行業快速發展

受新能源汽車及儲能行業的蓬勃發展帶動,鋰電池行業實現快速增長。根據SNE Research數據,2021年全球動力電池總裝機量達296.8GWh,同比增長102%;根據EVTank數據顯示,2021年全球儲能鋰離子電池總出貨量達到66.3GWh,同比增長132.4%。中信證券研究部預測,2025年全球鋰離子電池需求量有望超過2,000GWh,2021-2025年CAGR將達到46%,市場將持續保持高速增長。

2022年全國新能源汽車下鄉活動6月17日在江蘇省昆山市舉行啓動儀式。中汽協數據顯示,2021年,新能源車下鄉車型共銷售106.8萬輛,比整體市場增速高約10個百分點,貢獻率近30%。

2022年是新能源下鄉活動的第三年。在政策大力支持的背後,新能源汽車下沉市場正呈現出廣闊的市場前景。中汽協表示,對全年新能源汽車銷量超過500萬輛充滿信心。

鋰電池行業是新能源汽車的上遊行業,在新能源下鄉活動等政策加持下,下遊帶動上遊,空間前景或可期待。

乘聯會數據顯示,2022年5月,微型電動車(A00級)批發銷量為10.6萬輛,佔據33%的純電動汽車市場份額。乘聯會秘書長崔東樹表示,今年微型新能源車市場會保持增長,增長速度在60%左右。

正是在這樣的背景下,作為新能源鋰電材料領域龍頭企業之一的華友钴業,開啓了定增募資,擴大產能。公司認為:下遊客戶快速擴張提升鋰電材料需求,公司有必要進一步擴大產能以把握市場機遇。

行業巨頭紛紛擴產能搶佔市場

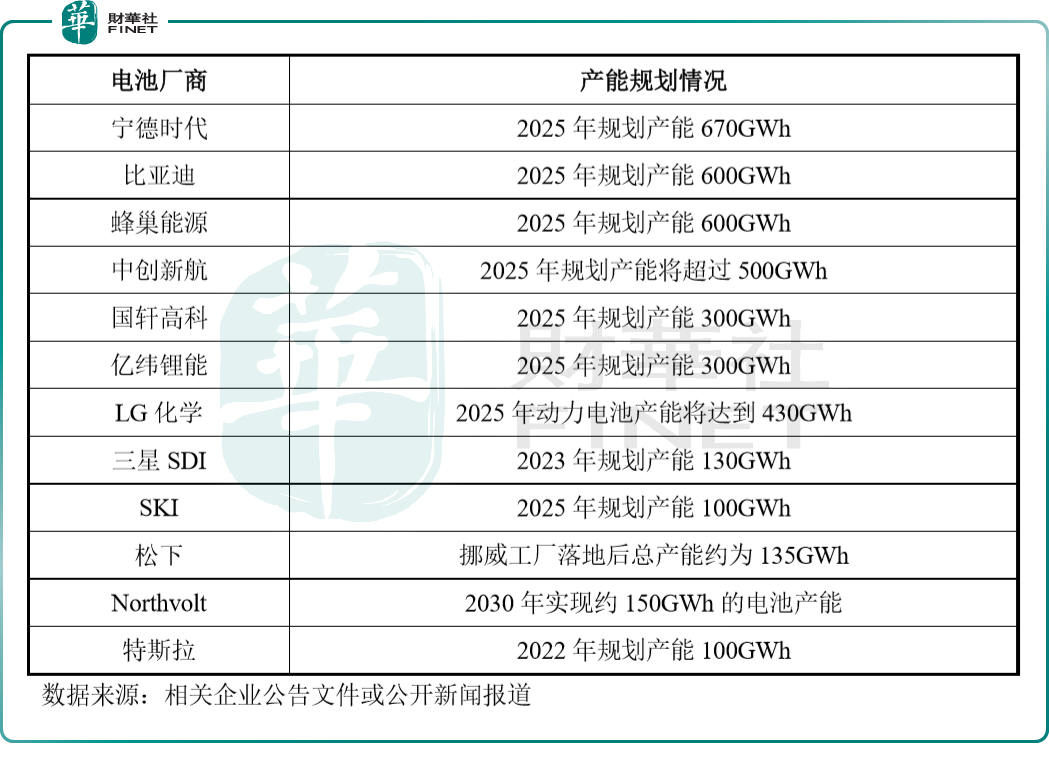

從鋰電行業來看,行業内各巨頭紛紛宣佈擴產能。受益於新能源汽車及儲能行業的快速發展,寧德時代、比亞迪、蜂巢能源、中創新航、LG化學、三星SDI、SKI、松下等鋰電池行業龍頭企業紛紛宣佈擴建產能以應對不斷增長的市場需求。根據全球主要鋰電池廠商產能規劃,到2025年鋰電池整體產能將達到4,000GWh。

作為新能源鋰電材料領域的龍頭企業之一,華友钴業憑借突出的產品優勢和研發實力,已經進入到寧德時代、比亞迪、LG化學、SKI、億緯鋰能等全球頭部動力電池的核心產業鏈,產品已開始應用到特斯拉、大眾MEB平台、雷諾日產聯盟、沃爾沃、路虎捷豹等歐美高端電動汽車,同時公司擬與大眾在動力電池正極材料產業鏈上下遊領域開展深度合作,進一步鞏固公司在新能源汽車產業鏈中的市場地位,為公司未來進一步開拓高端客戶奠定堅實基礎。

在目前已經在行業内形成一定優勢的情況下,公司繼續定增擴產。華友钴業認為,本次對外投資符合公司的發展戰略,有利於進一步強化公司資源開發及一體化佈局,提升公司的盈利能力和可持續發展能力,進一步夯實「上控資源,下拓市場,中提能力」的轉型升級發展思路。

行業路線的選擇及「野心」

行業巨頭對於前沿路線的判斷,或具有一定的指引性。華友钴業認為,「高鎳三元材料是動力電池重要發展方向,公司需進一步做好鎳資源佈局。」

三元材料體系是鋰電池正極材料主流的技術路線之一,而其中高鎳三元材料在續航里程、能量密度和材料成本等方面具備顯著優勢,高鎳化已成為三元動力電池的未來發展趨勢。隨著三元動力電池高鎳化的持續推進,鎳在動力電池中的用量快速增長,未來需求空間廣闊。

我們從數據上看:

隨著三元動力電池高鎳化的持續推進,鎳在電池中的佔比逐漸提高,高鎳三元正極材料出貨量及佔比亦有大幅增長。根據GGII數據顯示,2021年我國高鎳三元正極材料出貨量達到17萬噸,同比增長183%;高鎳三元佔全部三元正極材料的比重達到40%。隨著新能源汽車產業的不斷升級,單車用鎳量將持續提升,鋰電領域的鎳資源需求量亦將大幅增長。

以上數據與邏輯,或可解釋本次定增擴產項目中,印尼的「鎳金屬量氫氧化鎳钴濕法項目」是主要項目投資方向的原因。

根據公告介紹,公司已投產和在建的三元前驅體產能合計32.5萬噸,相關原料主要由公司提供,隨著未來新能源汽車行業持續快速擴容,公司前驅體產能規劃將進一步提升,鎳原料需求量亦將大幅增長。華友钴業表示,因鎳濕法項目建設周期較長,公司需要提前佈局,進一步提升鎳資源環節產能以匹配下遊市場及一體化佈局不斷增長的原料需求。

此外,作為全球新能源鋰電材料行業龍頭企業,公司在鎳、钴等三元鋰電池重要金屬原材料領域已有深入佈局,並形成了從資源到材料的一體化業務模式。公司計劃通過本次募投項目在廣西佈局電池級鋰鹽產能可以有效加強公司在鋰金屬領域的一體化佈局,使得公司成為橫向覆蓋鎳、钴、鋰三種核心金屬原料,縱向覆蓋從資源到材料全產業鏈的一體化龍頭企業。

為何押注三元電池,而不是磷酸鐵鋰?

上文中提到,在公告中,華友钴業押注「三元動力電池高鎳化」,其認為「高鎳三元材料是動力電池重要發展方向」。但目前鋰電池行業現狀是磷酸鐵鋰電池市佔率更大,如何保證華友钴業在技術路線上的選擇是正確的?公司又為何在三元電池上押重注?

作為國内最大的钴產品供應商,華友钴業的新能源業務也以钴鎳資源開發為支撐,延伸至三元鋰電材料制造。而鋰電池存在兩大主流技術路線,分别是三元鋰電池、磷酸鐵鋰電池。2018年,三元鋰電池發力,市佔率躍升至六成以上,超過磷酸鐵鋰電池,此後一直佔據主流。但這一現象再度發生扭轉。

根據動力電池應用分會數據,2021年國内新能源汽車動力電池裝機量159.59GWh,其中磷酸鐵鋰電池裝機量81.69GWh,市場佔比51.2%,同比增幅251.7%,是三元鋰電池增速的4倍,實現反超。

三元鋰電池與磷酸鐵鋰電池材料上最大的不同在於,後者不含钴和鎳。钴鎳價格飙漲之下,磷酸鐵鋰電池原料供應更加穩定,成本優勢突出。目前的行業數據就是如此,華友钴業也曾想佈局磷酸鐵鋰電池,與三元電池「兩條腿」走路。

不過,雖然經過了短時間的猶豫,但近來華友钴業似乎決心在三元電池的技術路線的選擇上押下重注。就在本次定增擴產的前不久,華友钴業擬終止在磷酸鐵鋰材料領域佈局。去年磷酸鐵鋰大熱的背景下,致力於三元材料一體化的千億「钴茅」華友钴業欲並購跨入這一賽道,然而僅半年後,這一動作戛然而止。

6月14日,華友钴業公告披露,為進一步集中優勢資源,聚焦鋰電三元材料產業鏈,公司擬終止在磷酸鐵鋰材料領域佈局,經與控股股東華友控股協商,決定終止通過控股子公司巴莫科技收購聖釩科技100%股權事宜,並於6月14日簽署了《<股權收購意向書>之終止協議》。

上述公告結合本次定增擴產的項目來看,華友钴業的重點在三元電池的路線,至少目前表現是這樣的,或與公司的資源協同作用有關。

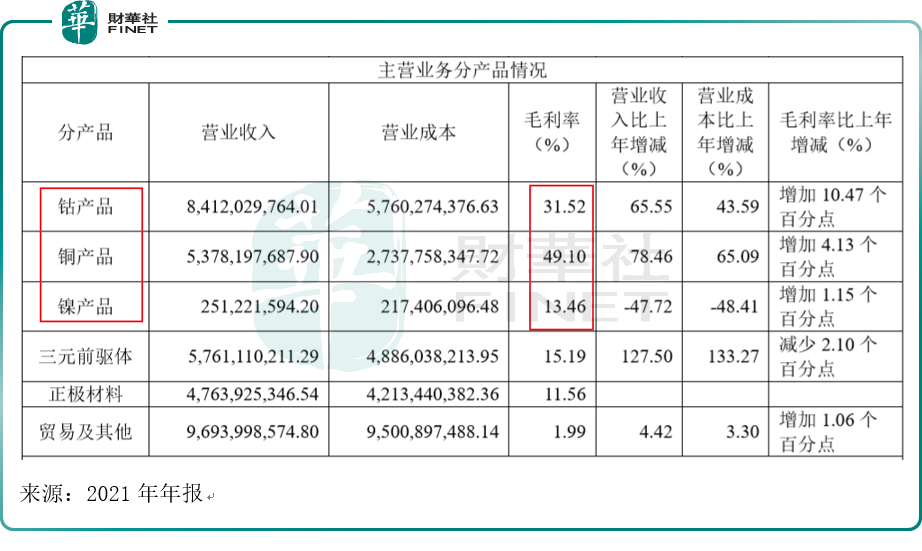

從2021年年報,主營業務分產品看,公司的钴、銅、鎳都是非常重要的盈利產品。

此外,根據最新數據,二者增長情況來看,三元電池似乎「又行了」,這可能也是華友钴業在此時選擇定增擴產的原因。中國汽車動力電池產業創新聯盟發佈的動力電池月度數據顯示,5月份,三元電池裝車量8.3GWh,環比增長90.3%;磷酸鐵鋰電池裝車量10.2GWh,環比增長15.1%。產量上,5月份三元電池產量環比增長58.2%,磷酸鐵鋰電池產量環比增長僅3.3%。

從環比增長情況看,以上數據似乎是一個新信號,傳遞出更深層的含義——三元材料電池或將卷土重來。

不過,未來的風險點就在於,如何去保證技術路線的選擇是正確的呢?一旦三元電池的發展不及公司預期,恐怕對公司業績產生很大影響。不過至少在目前,很難說清鋰電池未來的發展會走向何方。

機構判斷

業績方面,根據華友钴業今年一季報,2022年一季度公司歸母淨利潤12.06億元。不過從單季度的變動趨勢看,2022Q1單季歸母淨利潤環比2021Q4下滑21.09%,光大證券分析原因,該機構認為主要系:

1)2022Q1毛利率18.5%,較2021Q4下滑2.2個百分點,主要系硫酸鎳和碳酸鋰等原料成本上行,2022Q1,LME鎳、碳酸鋰價格環比2021Q4上漲13%、102%;2)一季度為公司產銷淡季,同時疫情也對衢州子公司Q1生產造成14天減產影響;3)2022Q1所得稅費用3.4億元,環比2021Q4增長327%。

光大證券認為,鎳板塊利潤2022年下半年釋放,鋰電一體化成型。公司鎳產能將於下半年逐步達產。華越濕法6萬噸項目已投料試產,預計6月底達產;華科火法4.5萬噸項目部分子項目於3月底投料試產,全流程預計下半年建成;華飛濕法12萬噸項目預計2023年上半年具備投料條件。該機構對全年鎳價格判斷,認為維持在歷史高位,預計鎳項目盈利能力較強。

中信證券在6月20日研報中認為,近期鎳钴價格下行帶動三元材料成本壓力緩解,鎳資源開發加速的趨勢強化了市場對鎳價回歸理性的預期。成本競爭力增強加上技術路線的快速叠代提高了三元材料板塊的吸引力。看好三元材料板塊配置價值。

根據亞洲金屬網數據,截至6月17日,國内钴金屬價格跌破40萬元/年,6月以來跌幅達到14%,較3月高點跌幅達到30%;5月以來,LME鎳價快速下行,至6月中旬跌至2.5萬美元/噸,5月以來下跌約25%。鎳钴價格下行有效緩解了三元正極材料的成本壓力。

中信的觀點或能解釋華友钴業在三元電池上的押注,以及選擇近期發公告定增擴產的動作。

不過筆者認為,動力電池市場充滿各種變數,技術創新是不變的真理。企業在選擇戰略方向時,需要考慮成本、已掌握的資源優勢、技術優勢等,考慮的方面很多。最後所有的因素匯總後的結果,用市佔率來驗證,畢竟在經濟活動中,只有市場選擇的,才是「正確」的。華友钴業在高鎳三元電池上的選擇是否受到市場歡迎,只能用時間來驗證了。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享