公佈了2022年第1季業績之後,特斯拉(TSLA.US)的萬億美元市值和超百倍市盈率,似乎有了可以落地生根的依據。

2019年起扭虧,特斯拉的車開得飛快,到2021年的非會計準則股東應佔淨利潤已達到76.4億美元,是上年同期的3.11倍,而在一年之内,特斯拉的市值增幅為61%。

以利潤的增長速度來看,其百倍市盈率估值似乎也並非那麽遙不可及。

這家佔了「寧王」寧德時代(300750.SZ)2021年全年收入10%的電動車生產商,雖然面對供應鏈和產能問題以及原料成本上升的壓力,在2022年第1季仍再度刷新多項紀錄。

2022年首季業績刷新多項新高

剛剛宣佈停產燃油車、全面轉向新能源汽車的比亞迪(002594.SZ,01211.HK)發佈盈利預喜,預計2022年第1季歸母淨利潤會有174%-300%的增幅,達到6.5億元人民幣-9.5億元人民幣,被指有望穩超特斯拉。

特斯拉竟毫不示弱。2022年第1季,該公司的收入、電動車交付、經營溢利等均創下新高,經營利潤率更達到19%以上水平。

2022年第1季,特斯拉的總產量同比增長69.35%、按季下降0.14%(或因產能瓶頸),至30.54萬輛;銷量同比增長67.77%、按季增長0.47%,至31萬輛,續創新高。

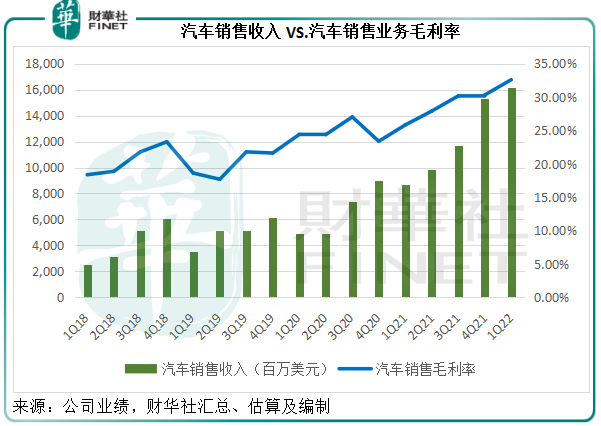

在交付量增長的帶動下,汽車銷售收入(不含監管積分)同比增長89.50%(或按季增長3.25%),至155.14億美元,總收入同比增長80.54%,至187.56億美元,創歷史新高。

2022年第1季,特斯拉的汽車銷售毛利率進一步按年提升6.78個百分點(按季提升2.29個百分點),至32.60%,見下圖。主要得益於汽車交付量上升、平均售價上升、單車成本沒有因為通脹壓力而上漲。

期内,研發開支按年上升29.88%,銷售及行政支出則按年下降6.06%,加上平均售價增加、單車成本下降、較低的以股代薪支出、監管積分銷售增加,抵消了原料、商品、物流等成本以及經營支出增加的影響,特斯拉的季度經營溢利按年增長506.57%,至36.03億美元,經營利潤率進一步上升至19.21%,較去年同期提升13.49個百分點,較上季提高4.46個百分點。

2022年第1季非會計準則股東應佔淨利潤按年增長255.13%,或按季增長29.77%,至37.36億美元,盈利表現續創新高,與比亞迪相比毫不遜色。

特斯拉的季度業績固然是好,但相信大家更關心的是,如此優異的成績能不能持續,這才是其能否配得上百倍估值的關鍵。

以下筆者將從特斯拉目前面對的四個痛點來分析:1)產能;2)上遊供應能力與成本的關係;3)新產品;以及4)競爭。

產能擴張是決策核心

我們在《財華聚焦|特斯拉「很忙」!今年不推新車,未來有哪些看點?》一文中已提到,特斯拉在2022年不打算推出新車,而是專注於產能擴張和效率提升,畢竟供不應求,產能瓶頸和供應鏈問題才是亟需克服的問題。

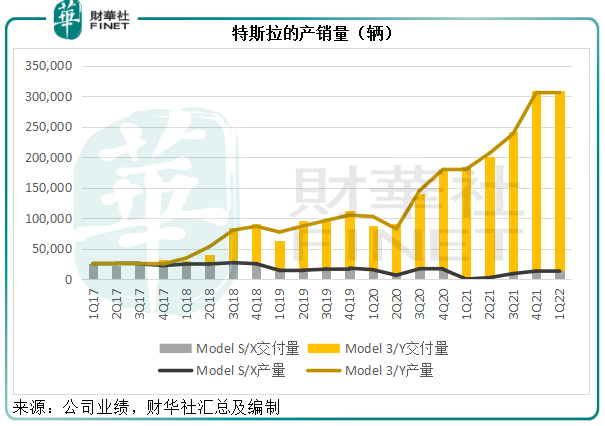

從下圖可見,特斯拉的交付量基本上與產量對等甚至高於產量,而且逐季攀升,但是到2022年第1季,交付量和產量似乎與上一季相差無幾。須注意的是,這並非意味著特斯拉的銷量到頂,而是因為遇到產能瓶頸。

從其提供的數據不難推算出特斯拉截至2022年3月末12個月的交付量為106.13萬輛,產量為105.55萬輛,顯然,產量並未追上交付量。

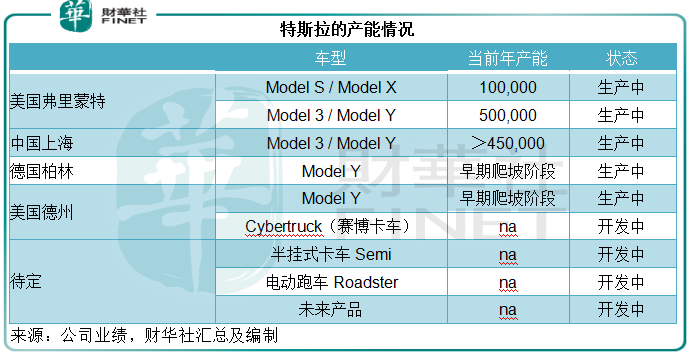

2022年第1季,特斯拉的美國弗里蒙特工廠每年可生產10萬輛Model S/X和50萬輛Model 3/Y,生產Model 3/Y的上海工廠產能則在45萬輛以上,合起來產能大約為105萬輛,可見產能使用率已出現繃緊。

今年4月(2022年第1季業績報告期之後),上海特斯拉超級工廠因為疫情而停產,或影響到其生產進度。幸好,得州超級工廠和柏林超級工廠最近相繼投產,有望解其產能的燃眉之急。

柏林超級工廠已於2022年3月投產,生產的汽車將配備2170電池的非結構電池包。未來,柏林超級工廠將能夠產出配備4680電池的結構電池包和配備2170電池的非結構電池包Model Y。

2022年4月開始交付Model Y的得州超級工廠,為迄今為止最大的特斯拉超級工廠,將承擔4680電池的量產和組裝。

據特斯拉的資料,該工廠將採用一體化壓鑄工藝,車身生產時間只需45秒,應用於Model Y車身前後底板生產過程中,大量減少焊接等環節,將多個焊接件減少為1個,優化制造效率和成本,有效提高行駛安全。

見下圖,左邊的Model 3車身結構由171件金屬構件組成,而右邊的得州產Model Y車身結構只有2件金屬構件,少了1600道焊接工序。

在其得州工廠的Cyber Rodeo活動中,特斯拉交付了第一批安裝了4680電池,將電池包與車身前後部一體化成型的車輛。特斯拉表示,今年稍後時間,得州超級工廠將能生產使用4680電池結構電池包和2170電池非結構電池包的Model Y。

另一方面,上海工廠已於近日復工。馬斯克在回答機構投資者的問題時預計,雖然錯過了幾周生產期,第2季上海超級工廠的周產量有望刷新紀錄,意味著第2季的產量將大致與第1季相若,或許稍低一點(但也可能稍高一點)。第3季和第4季將會顯著提高。

馬斯克最樂觀的猜測是,今年特斯拉的產量有望達到150萬輛以上。

值得留意的是,目前特斯拉的柏林和得州工廠只生產Model Y。

對於未來這兩家新工廠是否會生產Model 3,馬斯克的回答是:新工廠適宜先避開復雜性和多樣性的幹擾,所以柏林和得州工廠目前專注於Model Y。從工廠投產,到量產高質量車輛,通常需要9-12個月的爬坡期,當前進展良好,但要將周產量提升到5000輛水平,通常需要12個月。

筆者據此估算,兩家新工廠未來12個月的合計產能或有望達到52萬輛,再合並弗里蒙特和上海超級工廠的產能,總產能或約為157萬輛,這是期末的數字,要達到馬斯克的樂觀產量預測恐怕仍有點緊張。

供應鏈與成本問題

限制產能的或許不完全是工廠的問題,很大程度上也與供應鏈有關。

特斯拉在回答投資者提問時就提到,供應鏈方面的挑戰持續,除了芯片短缺外,最近疫情的反復也影響到其供應鏈和工廠運營。此外,部分原材料價格在最近幾個月翻了幾倍,加上通脹對其成本的影響,驅使特斯拉上調產品定價。

馬斯克表示:我們在這個季度實現創紀錄的盈利表現,這個時候提價似乎顯得不合理。需要注意的是,我們部分車型的訂單交付時間已經排到明年,所以我們現在對預訂車輛價格的調整實際上考慮到未來6-12個月原供應商和原材料的加價,因為今天預訂的車輛很可能到明年才交付。

首席財務官(CFO)Zack Kirkhorn補充:我們預計原材料大約佔了10%-15%的成本,未來幾個季度的原料價格仍會上升,而整體成本也將增加。第1季的上升幅度加大,預計第2季的增幅仍稍高於此水平。

在短期來看,這些因素或尚未直接影響到特斯拉,因為其與供應商簽訂了合約,但隨著合約的到期,特斯拉將需要就新的(上漲)價格與供應商重新談判。按照其預期,上遊成本上漲將反映到重新訂立的供應合約中,從而影響到特斯拉的盈利能力,這是特斯拉搶先提價的原因。

筆者留意到,在寧德時代的2021年業績中,該公司提到與特斯拉於2021年6月簽訂的供貨框架協議約定該公司將在2022年至2025年期間向特斯拉供應產品。

從寧德時代的公告可見,特斯拉向寧德時代採購的鋰離子動力電池,具體的採購情況特斯拉以訂單方式確定,最終銷售金額以特斯拉發出的採購訂單實際結算為準,或許意味著特斯拉的採購價會取決於當時的市場價格——只是保障供應,而非保障價格穩定。

2021年,寧德時代與特斯拉確認的鋰離子動力電池供應銷售收入為130.39億元人民幣,相當於其總收入的10%。

從寧德時代披露的數據不難看出,特斯拉正是其第一大客戶,而與寧德時代訂立供應合約的是特斯拉與特斯拉(上海),或意味著寧德時代供應特斯拉上海工廠甚或特斯拉海外工廠。

寧德時代4月6日發佈的消息顯示,其於德國圖林根州的第一個海外工廠正式獲得電芯生產許可,該工廠計劃總投資為18億歐元,規劃產能14兆瓦時,目前正處於設備安裝階段,為第一批電芯能在2022年底前下線進行最後衝刺,未知能否為特斯拉的柏林工廠提供支持。

筆者認為,特斯拉近期提價獲得消費者接受可以看出,該公司完全有能力將上漲的成本轉嫁給消費者。

問題或不在於材料成本的上漲是否可以接受,而是特斯拉上遊供應商能否及時為特斯拉提供生產支援,以緩解其生產的瓶頸壓力。

所以,特斯拉通過一體化成型生產工序的優化、電池解決方案的創新以及多元化供應(以降低依賴單一供應商的風險),應有利於其競爭優勢的形成。以此看來,特斯拉的盈利能力應可得到保持。

特斯拉的新產品

特斯拉的2022年將是產能攻堅的一年,而非產品。不過,新產品和新技術的研發一直在進行中,例如前述的工序和電池。

據馬斯克透露:Cybertruck明年正式量產;Semi電動半掛卡車、Roadster等也將在Cybertruck之後進行量產;特斯拉機器人(Tesla Bot)也將推出。

自動駕駛係統(FSD)(試用版)正全速前進:2022年會有七次軟件升級。特斯拉已於2022年3月向加拿大的部分客戶首發FSD試用版,計劃今年年底前向全美FSD(全自動駕駛)客戶發佈FSD試用版。

具有高度智能駕駛能力的Robotaxi或將在2024年實現量產。

總而言之,明年之後,特斯拉將有大量新產品正式面世,或可為其提供新的收入來源。

競爭將加劇

新勢力蔚來(NIO.US)、小鵬(XPEV.US)和理想(LI.US),新新勢力零跑、哪吒等電動汽車品牌,正洶湧而來。

另一方面,傳統車企也紛紛作出新能源汽車的轉型,除了比亞迪的「全綠」決心外,特斯拉在美國的本土競爭對手福特(FORD.US)和通用(GM.US),正期望通過新能源汽車的增長來彌補傳統汽車業務的頹勢。

2022年第1季,福特在美國的總銷量同比下降17.11%,至43.21萬輛,但電動汽車銷量則創下紀錄新高,同比增長37.9%。

全球最大的汽車生產商通用汽車,近日宣佈與本田擴大合作,開發經濟型(價格低於3萬美元,約合20萬元人民幣左右)電動汽車,該車型將配備通用汽車開發的Ultium電池技術,計劃於2027年上市。

此外,通用與本田還會探討未來電動汽車電池技術的合作機會,以及在2025年前建造200萬輛電動車產能。

近年,通用和本田一直緊密合作。2020年,通用和本田計劃聯合開發兩款電動汽車,包括將於2024年初推出的本田Prologue以及讴歌(Acura)的第一款電動SUV。兩大廠商的進一步鞏固合作,或將形成有力的衝擊。

所以,在來勢洶洶的傳統汽車轉型和新勢力面前,特斯拉不僅要在車輛銷售、服務、體驗等方面進行競爭,還要在供應鏈方面進行競爭——電動車產量上升,意味著原料需求也將急增,自然會擠壓到特斯拉的資源供應。

結語

在得州超級工廠的開業現場,馬斯克表示,特斯拉期待全球產品交付量能實現每年50%以上的增長,從而引領特斯拉在全球汽車市場份額中的佔比達到20%。

但需要注意的是,該公司能否實現增長將取決於其設備生產能力、經營效率以及供應鏈的產能和穩定性。目前特斯拉自有工廠的生產已連續多個季度未達產,供應鏈是主要的制約因素,預計供應鏈問題將持續貫穿2022年全年。

從特斯拉產品供不應求的現狀來看,短期的供應鏈問題應不會影響到其盈利能力。

但長遠來看,隨著行業競爭加劇,對資源的擠壓進一步升級,特斯拉能不能保持競爭優勢,將取決於其自身的工藝、產品創新能力。

路遙方知馬力,特斯拉的萬億身價仍有待驗證。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享