前言:

與往年相比,2022年開年至今,hth登录入口网页IPO市場發行數量及投資熱度嚴重不足。尤其是投資熱度方面,稀土永磁龍頭兼優質白馬股金力永磁(06680.HK)(300748.SZ),hth登录入口网页IPO市場投資熱度低迷,超額認購倍數僅有1.4倍;就連年内超額認購倍數最高(12.9倍)創新奇智(02121.HK)股價早早跌破上市發行價。

需要注意的是,過去hth登录入口网页投資者認購情緒較高的物管股。在2022年一季度hth登录入口网页IPO市場卻是頻頻遇冷。例如,今年内地百強物管金茂服務(00816.HK)超額認購倍數僅有0.2倍,上市首日更是直接破發,與去年同期獲755.9倍超額認購的星盛商業(06668.HK)投資熱度,形成了極大的反差。

在此背景之下,來自「火鍋之都」重慶的物管公司東原仁知服務(02352.HK),似乎並不畏懼IPO市場寒意。在通過聆訊不久之後,馬不停蹄地發起了招股。

據全球發售資料顯示,東原仁知服務招股日期為4月19日至4月22日,最高發售價15.40港元。

只不過,從這兩日認購情緒來看,東原仁知服務並未獲得hth登录入口网页投資者的認可。據富途數據顯示,截至2022年4月20日17點10分,東原仁知服務融資認購倍數僅有0.67倍(不足額),認購情緒較為低迷。

認購情緒低迷背後,東原仁知服務基本面成色如何呢?

背靠迪馬,卻以第三方實現拐彎超車

東原仁知服務是A股迪馬股份(600565.SH)的控股子公司,亦是迪馬股份房地產板塊的重要拼圖。

東原仁知服務早期主要依靠承接迪馬股份旗下子公司東原地產的物管項目而起家。對此,東原仁知服務前身便是東原物業。

只不過,與碧桂園、融創中國、保利地產、萬科等大型知名房企相比,東原地產僅僅是一家地域性房地產開發商,品牌影響力無法與前者相提並論。

或許受限於東原地產自身開發規模,東原仁知服務無法與碧桂園服務(06098.HK)、保利物業(06049.HK)、華潤萬象生活(01209.HK)、融創服務(01516.HK)等頭部物管公司一樣,依託強大房地產開發母集團的資源優勢,實現大規模跑馬圈地,進而做大做強。

於是乎,2016年開始,迪馬選擇加快第三方物管項目的獲取,以提升東原仁知服務在内地物管市場份額;隨後於2019年及2020年兩年,東原仁知服務通過收並購方式極大提升了第三方物管項目的佔比,進而實現拐彎超車。

據招股書顯示,根據中指研究院的資料顯示,以2020年中國產生的總收益及總在管建築面積而言,東原仁知服務分别名列「2021中國物業服務百強企業」第52名及第53名。

就綜合實力而言,東原仁知服務於「2021中國物業服務百強企業」中位列第20名。而2019年中國物業服務百強企業榜單中,東原仁知服務的排名為30名。短短3年,排名提升10名,可見其成長速度之快。

排名飙升背後,東原仁知服務與第三方在管面積規模提升有很大的關係。據招股書顯示,2019年至2021年,東原仁知服務源自獨立第三方的在管面積分别為276.5萬平方米、991.6萬平方米、1,410.4萬平方米,獨立第三方在管面積佔比分别為22.9%、45.3%和50%。

據招股顯示,目前東原仁知服務有325個在管物業項目,包括住宅及非住宅物業,覆蓋16個省、自治區及直轄市的51個城市,總在管建築面積約2,820萬平方米。其中,133個是住宅物業及192個是非住宅物業。

業績表現:業務結構均衡,盈利能力有待提升

選擇瘋狂的外延式擴張的東原仁知服務,在財務數據方面的表現則是可圈可點。

業績方面,隨著企業規模的不斷擴張,東原仁知服務的經營業績呈現高增長態勢。

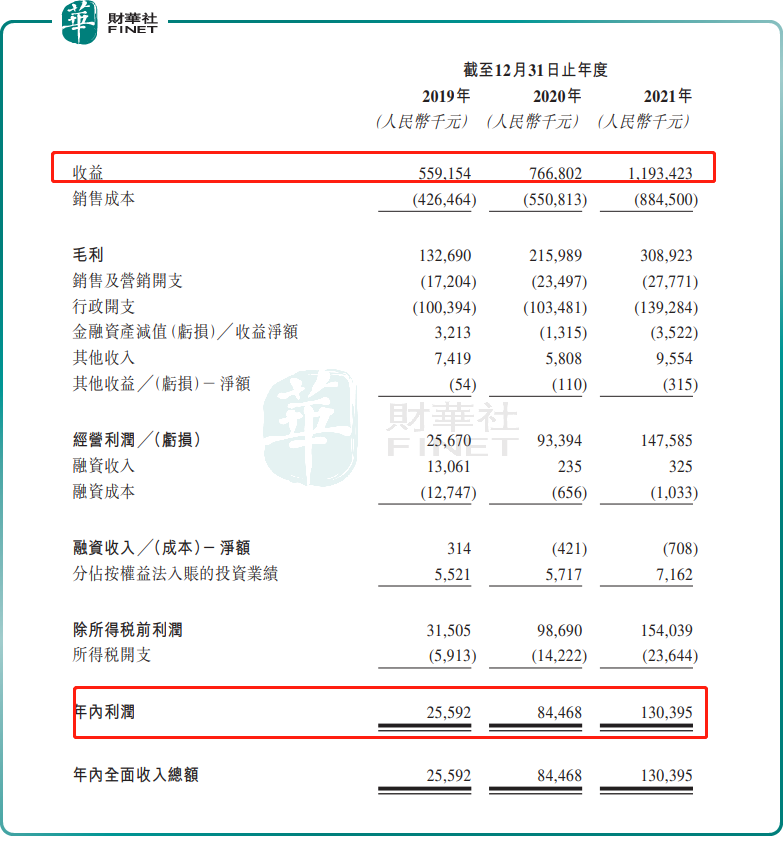

截至2019年、2020年及2021年,東原仁知服務的營收分别為5.59億元、7.67億元和11.93億元,淨利潤分别為2,559萬元、8,446.8萬元和1.30億元。其中營收及淨利潤2019-2021年的復合年增長率分别為46.1%和125.7%,增速均高於行業增速。

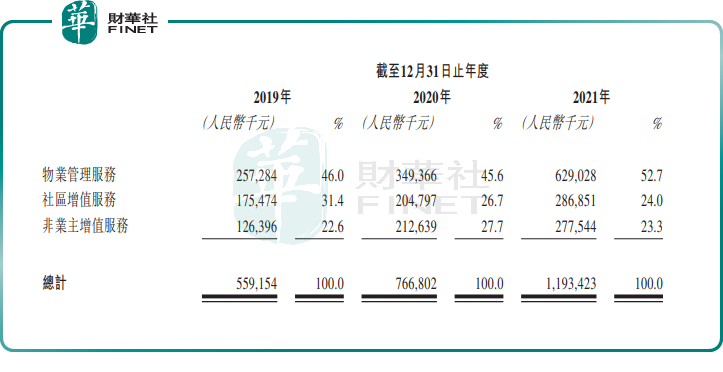

從業務結構上看,東原仁知服務的收入較為多元且均衡。2021年,物管服務、社區增值服務和非業主增值服務營收分别為6.29億元、2.87億元和2.77億元,分别約佔總營收的52.7%、24%和23.3%。

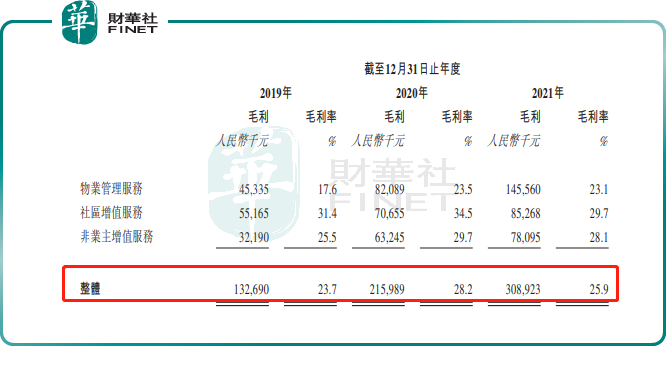

值得注意的是,業務結構趨於均衡且多元的東原仁知服務,盈利能力的穩定性有待提升。截至2019年、2020年及2021年,東原仁知服務的毛利率分别為23.7%、28.2%及25.9%,毛利率穩定性較弱。

2021年毛利率較去年同期下滑2.3個百分點,很大程度是受社區增值服務毛利率下滑速度較快的影響。2021年東原仁知服務的社區增值服務毛利率為29.7%,較去年毛利率的34.5%下滑了4.8個百分點。

社區增值服務毛利率下滑較快,主要源自迪馬、聯屬公司和獨立第三方社區增值服務毛利率集體下滑的影響。其中來自獨立第三社區社區增值服務毛利率下滑影響最大。

據招股書顯示,2021年獨立第三方社區增值服務毛利為4,411.7萬元,同比增長28%,約佔總社區增值服務毛利的51.7%,為東原仁知服務社區增值服務最大毛利來源。然而,獨立第三方社區增值服務毛利率卻由2020年的28.9%下滑至2021年的25.5%,下滑幅度為3.4個百分點,遠高於公司綜合毛利率下滑速度。

銷售淨利率方面,截至2019年、2020年及2021年,東原仁知服務的銷售淨利率分别為4.58%、11%和10.9%。其中,2021年銷售淨利率較2020年略有下滑。

淨利率下滑,除了受企業規模的不斷擴張,帶來的銷售及營銷開支和行政開支同比增加影響外,金融資產減值同樣是主要影響因素之一。

2021年東原仁知服務金融資產減值虧損為352萬元,較2020年虧損的131萬元,虧損進一步加大。對此,東原仁知服務表示,2021年金融資產減值虧損是因貿易應收款項及其他應收款項作出的潛在壞賬所產生的減值虧損。

實際上,東原仁知服務的金融資產減值虧損與這幾年瘋狂地收並購存在很大關係。2021年,東原仁知服務旗下合營企業綿陽瑞升、旭原天澄和成都九聯金融資產減值均錄得虧損。

除此之外,由收並購可能產生的減值虧損風險依舊存在。東原仁知服務在招股書中還指出,收購湖北中禾、重慶盛都、皆斯内上海及廣西盛康相關無形資產,包括商譽和客戶關係。對該等無形資產減值損失的任何確認都將對公司的財務狀況產生不利影響;及由於往績記錄期間的大部分貿易應收款項歸屬於關聯方,公司面臨與相關貿易及其他應收款項相關的信貸風險及可收回性風險。

誠然,在追求外延式擴展之後,如何提升合營公司及關聯公司的管理及運營方面能力,以減少給自身業績帶來不利的影響,將是東原仁知服務未來提升盈利能力及盈利穩健性的關鍵。

尾語:

近期上市的物管公司,力高健康生活(02370.HK)在認購階段未能獲得較高超額認購之下,股價卻在上市之後上演高走的好戲。那麽,話說回來,基本面尚可的東原仁知服務,倘若後續在招股認購方面同樣遭遇不佳的表現,是否會復制力高健康生活的上市後的表現,只能且看且行吧。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享