4月21日,A股市場又經歷了黑色星期四。市場百股跌停,超4000股飄綠。

不過,財經界網紅、英大證券首席經濟學家李大霄為廣大股民打氣道:不要絕望!市場出現了一絲微弱希望!

當多個板塊陷入大跌之時,A股市場的紡織制造板塊則燃起了希望,成為市場中最堅挺的板塊。

截至收盤,同花順紡織制造指數收漲0.22%,為所有板塊中唯一飄紅的板塊,其他板塊則有不同程度的下跌。

個股方面,上海三毛(600689.SH)尾盤強勢漲停,聚傑微纖(300819.SZ)、開潤股份(300577.SZ)、嘉麟傑(002486.SZ)等企業亦有不同程度的漲幅。

此外,化纖指數雖出現下跌,但不少個股亦表現活躍。南京化纖(600889.SH)漲停,ST尤夫(002427.SZ)、蒙泰高新(300876.SZ)等股紛紛跟漲。

「化纖和紡織強國」政策為龍頭企業「打雞血」

催化紡織制造板塊和部分化纖企業上漲的消息面,是兩份對行業進行鼓勵和支持的文件。

4月21日,工信部和發改委聯合發佈了《關於產業用紡織品行業高質量發展的指導意見》以及《關於化纖工業高質量發展的指導意見》。

《關於產業用紡織品行業高質量發展的指導意見》提出,到2025年,規模以上企業工業增加值年均增長6%左右,3~5家企業進入全球產業用紡織品第一梯隊。科技創新能力明顯提升,行業骨幹企業研發經費佔主營業務收入比重達到3%,循環再利用纖維及生物質纖維應用佔比達到15%,非織造佈企業關鍵工序數控化率達到70%,智能制造和綠色制造對行業提質增效作用明顯,行業綜合競爭力進一步提升。

指導意見還明確,要梯度培育優質企業。支持優勢企業兼並重組,培育創新能力突出、具有生態主導權和核心競爭力的龍頭企業。

《關於化纖工業高質量發展的指導意見》提到,到2025年,規模以上化纖企業工業增加值年均增長5%,化纖產量在全球佔比基本穩定。形成一批具備較強競爭力的龍頭企業,構建高端化、智能化、綠色化現代產業體係,全面建設化纖強國。同時,意見還提到,在符合產業、能源、環保等政策前提下,鼓勵龍頭企業在廣西、貴州、新疆等中西部地區建設化纖紡織全產業鏈一體化基地,與周邊國家和地區形成高效協同供應鏈體係。引導化纖企業參與跨國產業鏈供應鏈建設,鼓勵企業完善全球產業鏈佈局。

從該兩份文件提出的發展目標可看出,我國對化纖工業和紡織品行業定下了穩增長的基調,重點培育行業龍頭企業,以參與到全球產業鏈中。

此次政策的出台,為我國化纖和紡織行業營造出了良好的發展前景,是刺激此次板塊堅挺的重要因素。

紡織服裝業迎出海歷史契機

在上述兩份文件中,都有提到「全球產業」四字,表明政策對我國化纖品和紡織品打入全球市場給予了重點支持。

在化纖領域,我國滌綸長絲行業集中度已經達到較高的水平,前6家企業市佔率超過了60%,行業進入強者恒強的階段。如桐昆股份(601233.SH)、新鳳鳴(603225.SH)、恒逸石化(000703.SZ)等頭部企業具備了規模和技術優勢,近些年持續在國内外進行擴張。

紡織服裝領域,受益於文化自信和國貨的崛起,我國湧現出了安踏(02020.HK)、李寧(02331.HK)等正向國際服飾巨頭發起挑戰的運動服飾龍頭企業。這些企業也正在加速將業務觸角伸向海外,打響我國服裝品牌出海之戰。

國内紡織品服裝市場「三分看内需、七分看出口」。在紡織服裝板塊A股上市公司中,不少企業出口佔營業收入比重超過了50%。

而化纖和服裝的出口良好態勢,有利於我國相關企業繼續深入全球供應鏈體係,帶動頭部企業進入全球行業第一梯隊。

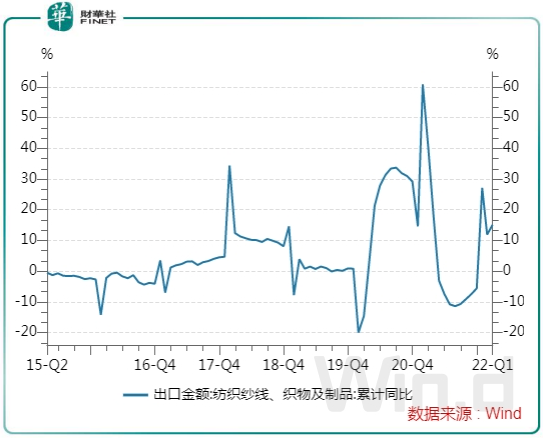

從出口數據來看,3月中國紡織品出口金額當月同比增加22.2%,一季度累計同比增加15%;中國服裝出口金額同比增加10%,維持穩定增長。

另一方面,我國是世界最大的化纖生產國與出口國。化纖產業鏈龍頭企業不僅集中度快速提升,且在中國各大石化基地打造的"石化-化纖"產業鏈一體化基地已經投產,具備最低的成本,極高的競爭壁壘和全球不可替代的稀缺屬性。

億渡數據研報表示,國内滌綸長絲龍頭企業具有資金優勢、規模優勢和成本優勢,相對行業内中小企業有更強實力去採購海外一流的生產設備實現持續擴張。

不過值得留意的是,受高成本、弱需求,疊加疫情導致的物流受阻,我國化纖行業開工率今年以來有所下降,利潤空間和加工區間進一步壓縮,部分企業已處於虧損狀態。因此,鼓勵龍頭企業與周邊國家和地區形成高效協同供應鏈體係、完善全球產業鏈佈局,對我國化纖行業實現穩定增長有較大的促進作用。

機構觀點:看好優質成長公司

隨著國貨的崛起,我國紡織和化纖行業在全球範圍内的市場地位進一步提升。疊加疫情帶來的訂單回流,不少機構十分看好行業頭部企業。

國信證券近日表示,經過近期的調整,當前大部分A股和hth登录入口网页相關公司的市盈率處於歷史估值底部,隨著政策端釋放利好信號,大部分A股和hth登录入口网页相關公司開始出現反彈趨勢,該行建議關注優質公司估值回調後的配置良機。

光大證券也指出,2022年一季度紡織品和服裝出口增長趨勢良好,反映海外需求持續增加。未來仍需關注兩個方面:一是海外疫情影響減弱下訂單回流趨勢或逐步下降、進入常態化,考驗本土企業的訂單留存能力;二是近期國内疫情多點散發,企業正常生產和物流運輸可能受到不利影響。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享