如果說銀行股和保險股有何共同之處,那就是2020年以來股價一直承受壓力,是破淨的重壓區——只有中國平安(02318.HK,601318.SH)、招商銀行(03968.HK,600036.SH)和中國人壽(02628.HK,601628.SH)是例外。

近日,高層提出針對當前形勢變化,鼓勵撥備水平較高的大型銀行有序降低撥備覆蓋率,適當運用降準等貨幣政策工具,推銀行增強信貸投放能力,進一步加大金融對實體經濟的支持力度,降低企業綜合融資成本。

乍一看,是要金融機構向實體經濟讓利,但其實對金融機構來說是大利好。

如何理解準備金和撥備覆蓋率

國内大型商業銀行主要從事利息相關業務,即集合社會成本相對較低的存款和可用資金,以貸款或者投資的形式,將其引導到有融資需求的實體經濟,以賺取投資回報與資金成本之間的差價。

但是,商業銀行的存款並不能全部貸放出去。為保證客戶提取存款和資金清算需要,須按照一定的比例將部分存款存入央行作為存款準備金。

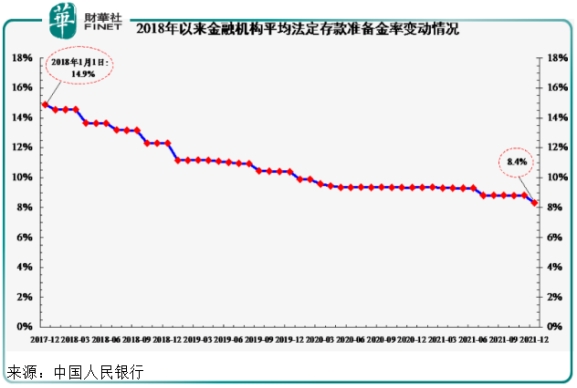

根據人民銀行的數據,2021年12月15日,我國金融機構的平均存款準備金率為8.4%,見下圖。

下調準備金率,就意味著金融機構可以放貸出去的資金增加。由於銀行存放於央行的準備金收益率是按當前利率計算,收益一般較低,但如果將它們貸放出去,可獲取的風險回報要高得多。這樣一來,息差擴大,將有利於銀行的利息業務收入和收益。

2021年12月15日,大型銀行、中型銀行和小型銀行的存款準備金率分别為10.0%、8.0%和5.0%。目前市場關注的是何時降準以及如何降準(定向還是全面)。

考慮到大中型銀行的準備金率相對較高,其所處的位置或更有利。

商業銀行在放貸資金出去後,需要對能不能收回資金進行風險評估,對超過特定風險參數的資金判定為不良貸款,並據此撥出一些資金來應付出資者對這一不良貸款的索償,也就是壞賬撥備額。撥備覆蓋率指的是壞賬撥備額與壞賬之比。

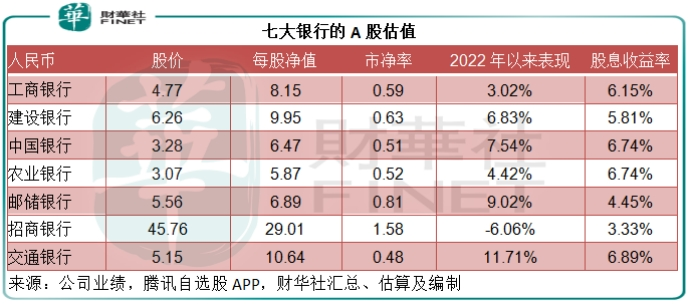

目前大部分大型銀行的撥備覆蓋率都在200%以上,招行和郵儲銀行(01658.HK,601658.SH)更高達400%以上。若這些覆蓋率偏高的銀行降低覆蓋率,或有望為其騰出更多可用來獲利的資金,從而帶動其盈利表現。

總括而言,高層的建議將有利於銀行,尤其招行等撥備充裕的大型商業銀行,鼓勵它們增加投放資金,提升業務增長。

哪家銀行最能得益?

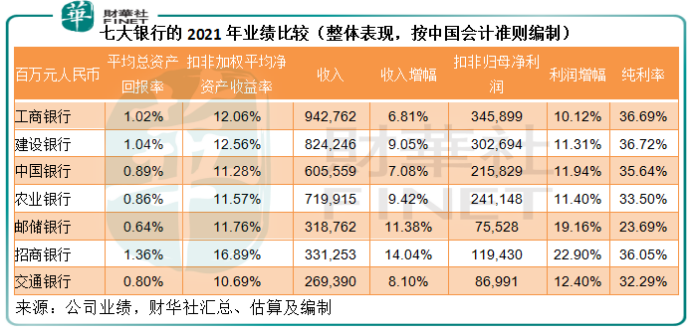

存款準備金率相對較高的大型銀行應可受惠,尤其撥備覆蓋率較高的招行的郵儲銀行,其中招行的淨資產回報率是七家銀行中的最高,意味著其在運用資金方面效率更高,應最能得益。

見下表,招行的扣非加權平均淨資產回報率高達16.89%,顯著高於四大行、郵儲銀行和交通銀行。

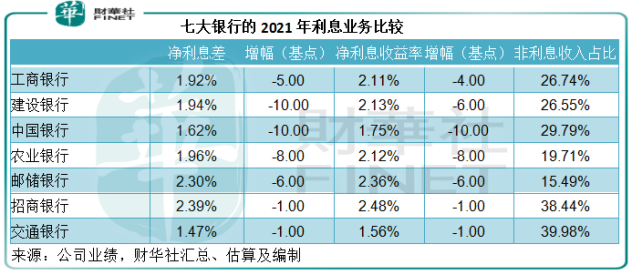

利息業務方面,招行的淨利息差和淨利息收益率(NIM)均為大型商業銀行中的最高,反映其在回報與成本之間的分寸把握得最好;非利息業務收入佔比也較其他銀行高,意味著其分散業務風險的能力更強。

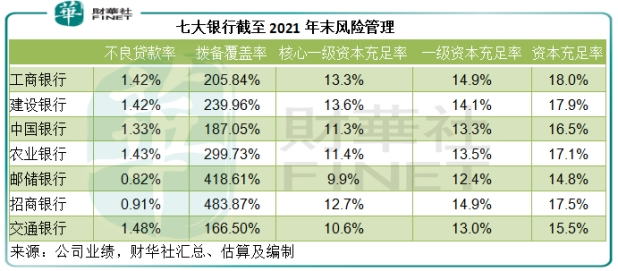

招行的資本充足率滿足監管要求,不良貸款率也低於四大行和交行,還不足1%,而撥備覆蓋率則為七大銀行中的最高,達到483.87%,顯示其在風險把控方面的得力。

但是,由於綜合素質更佳,招行的估值也較其他大型銀行高。

A股方面,招行的市淨率為1.58倍(按股價45.76元人民幣計算),是交行的3.3倍,四大行的2.5倍以上,幾乎是郵儲銀行的兩倍。以股息收益率來看,國有四大行和估值較低的交行,股息收益率也有6%,幾乎是銀行中低風險理財產品的兩倍,而招行僅3%左右。也因此,招行是2022年以來累計表現為下跌的唯一大型銀行股。

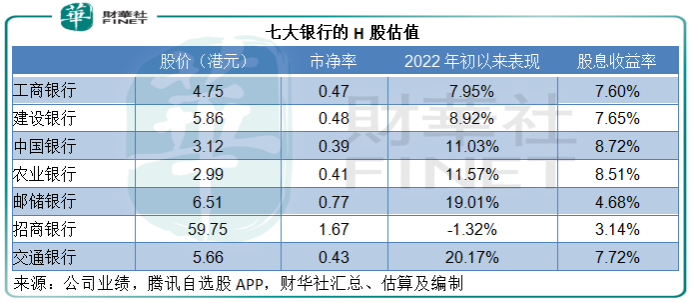

H股的表現也類似,所不同的是,招行的H股股價較A股股價溢價約6.1%,這在AH股同步上市的中資股中頗為罕見。四大行的H股均較其對應的A股具有較大折讓,惟郵儲銀行的折讓值稍低。

保險股間接受惠?

險企是銀行股的重要投資者。有傳險資股權投資範圍可能收緊,或限於保險類、非保險金融類,與保險業務相關的醫療、養老、汽車服務、金融科技以及銀保監會認可的其他行業企業,相關新規正在研究中。若銀行的業績得到改善,險企的投資表現也可得到提升,間接利好保險股。

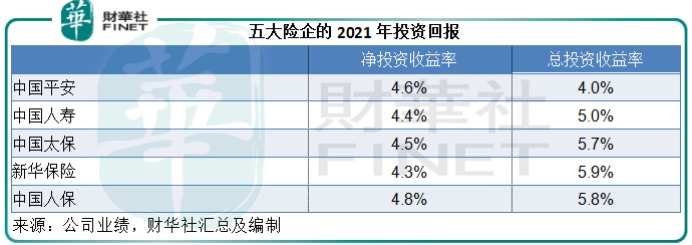

五家AH股上市的保險企業,平安、國壽、中國太保(02601.HK,601601.SH)、中國人保(01339.HK,601319.SH)和新華保險(01336.HK,601336.SH),2021年的淨投資收益率和總投資收益率均有所下降。

其中平安的總投資收益率下降幅度最大,跌2.2個百分點,主要因為華夏幸福的減值和撥備。

值得注意的是,若銀根寬松一點,對中小企業的支持力度再大一點,保險企業的股權投資回報或有望改善。

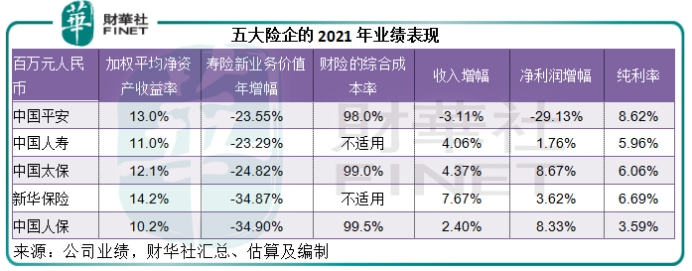

從主營業務——保險來看,五家壽險企業的新業務價值均見23%以上的跌幅,整體業務表現下降。

從整體業績來看,平安依然墊底,2021年的收入和利潤均有所下降,而另外四家上市險企均實現增長,不過得益於自身的銀行和科技業務,平安的盈利能力仍稍高於同行,淨資產收益率和純利率均稍高。

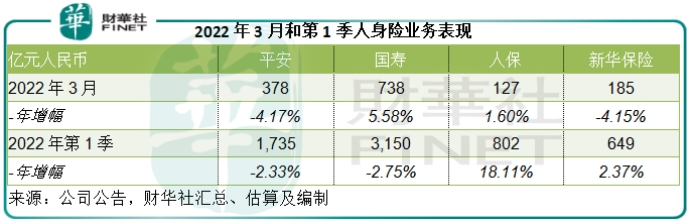

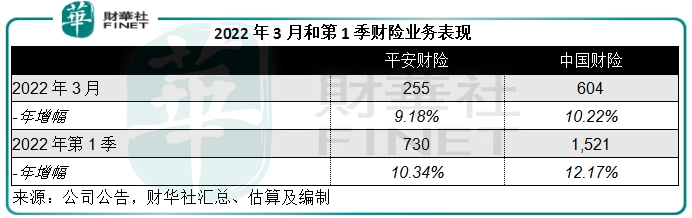

大部分上市保險企業都公佈了2022年第一季運營數據,平安的人身險業務表現依然落後,三月份的原保險保費收入同比下降4.17%,第一季下降2.33%;但平安財險的原保險保費收入在今年前三個月均實現增長,2022年3月同比增長9.18%,第一季累計增長10.34%,整體表現仍遜於中國人保旗下的最大財險企業中國財險(02328.HK)。

而國壽的三月份壽險業務則恢復正數增長,同比增長5.58%,第一季原保險保費收入仍按年下降2.75%。

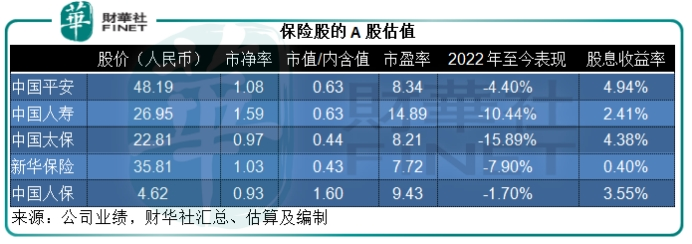

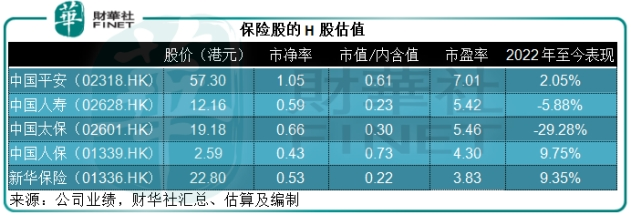

從估值來看,保險股的市淨率估值要優於銀行股,A股基本與資產淨值持平,但H股則顯著落後,看來海外股東對保險股的預期仍有所保留。

值得留意的是,市場對其房地產投資的疑慮,令平安的估值持續受壓,當前的股息收益率處於一個挺難得一見的水平,接近5%。

更為重要的是,平安還通過股份回購來回饋股東,2021年8月,平安董事會通過了以公司自有資金回購50-100億元A股股份的方案,12個月内有效。截至2022年3月31日,其已累計回購A股股份7777萬股,佔總股本的0.43%,支付資金總額38.99億元人民幣。

這些措施或可穩定其股價表現。但是長遠表現仍將取決於壽險業務能否改善以及投資回報。

總結

總括而言,最近推動銀行增強信貸投放能力的消息,應有利於撥備覆蓋率較高、業務能力較強的大型商業銀行,例如招行、郵儲銀行等。

實體經濟的提振,反過來也有利於降低銀行風險和提升銀行盈利能力,同時也有利於保險企業的業務表現和投資表現。

但相比於保險股較為合理的市淨率估值(股價大致與資產淨值持平),銀行股尤其四大銀行,當前的估值仍具有深幅折讓,或許更值得關注。

毛婷

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享