今年以來,騰訊(00700.HK)的股價已累計下跌了17.37%,市值蒸發逾7000億港元。

去年下半年以來,地緣不確定性、監管風險、利率對於資金走向的影響加大,令包括蘋果公司(AAPL.US)、騰訊、阿里巴巴-SW(09988.HK, BABA.US)等在内的大型科技股遭受了沉重打擊。

騰訊受到的影響更大:

1.遊戲業加強監管,從2021年7月起停發遊戲審批,重要的收入和利潤來源遊戲業務表現受到了衝擊;

2.對教育和遊戲業的監管,也影響到廣告主投放廣告的意願,拖累其另一重要收入來源廣告業務的增長;

3.反壟斷監管,或促使騰訊在投資項目和拓展方面變得更謹慎,並開始減持部分財務投資,例如以分派京東-SW(09618.HK,JD.US)股份的方式派發特别股息;

4.全球資金的收緊,也會對騰訊一些初創投資的估值產生影響。

再加上國際局勢的不明朗,令國際資金在避險與冒進之間左右徘徊,也加大了資本市場的波動,令大型科技股更加起伏不定。

不過,最近監管陸續釋放利好,或可緩和市場氣氛,這包括:鼓勵中概股合規上市;多項監管落地有利於消除不確定性,例如電子煙的監管等等。

近日遊戲版號重啓發放無疑是一劑強心針。

遊戲版號重啓利好一眾遊戲股

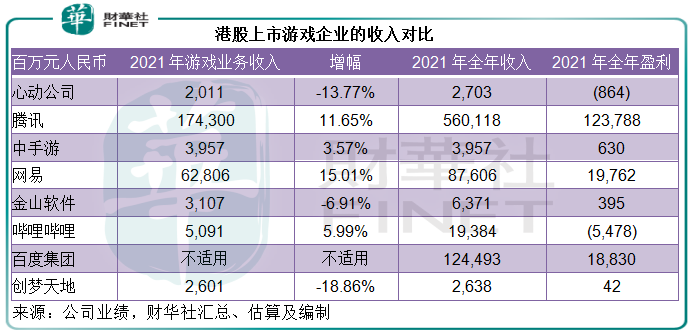

4月11日發佈的4月份國產網絡遊戲審批信息顯示,獲批的遊戲有45款,其中運營單位為hth登录入口网页上市公司的或有三款,包括:

1.心動公司(02400.HK)的「派對之星」;

2.創夢天地(01119.HK)(騰訊持17.88%權益)的「小心火燭」;

3.百度集團-SW(09888.HK,BIDU.US)的「進擊的兔子」。

頂流遊戲商騰訊和網易-S(09999.HK,NTES.US)都沒有遊戲獲批,但這無礙遊戲股的狂歡。

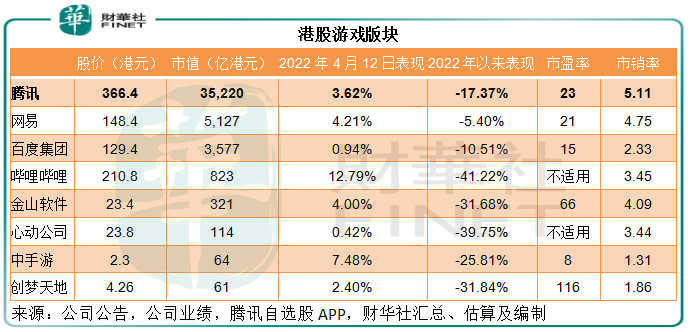

受此消息帶動,遊戲股紛紛大漲,其中騰訊和網易的漲幅均不俗,見下表。因為這一消息發放了正面的行業信號,借著自身的開發能力,頭部遊戲公司未來仍有望獲得版號。

騰訊的遊戲業務準備好了嗎?

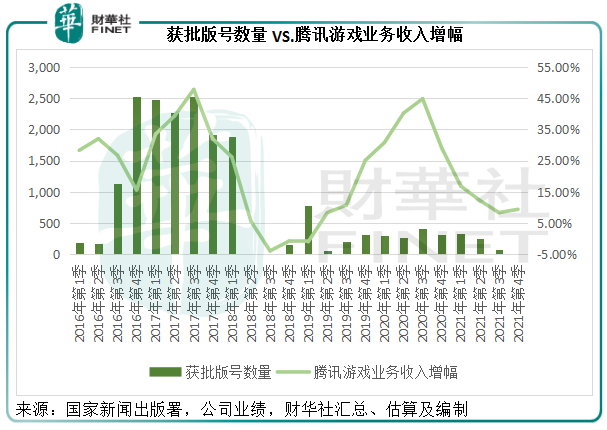

2018年至今,國内的遊戲行業經歷了兩次遊戲版號停發:

一次發生在2018年4月至11月,監管對網絡遊戲實施總量調控,控制遊戲運營數量,採取措施限制未成年人使用時間,未成年人賬號納入防沉迷係統。直至2018年12月才重啓審批。

另一次則為2021年7月至2022年3月,在雙減和三胎開放的背景下,未成年保護措施進一步加強,遊戲企業紛紛增強未成年人防沉迷措施,回應監管要求。

見下圖,在停發版號的2018年第3季和2021年第4季,騰訊的遊戲業務收入增幅跌至低位,而在恢復版號審批後的2019年第1季,騰訊的遊戲業務收入增長反彈。

事實上,在發佈2021年全年業績時,騰訊就預期,未成年人保護措施的影響將在2022年下半年全面消化,並相信在新版號發放後,其將受惠於更多新遊戲的推出。

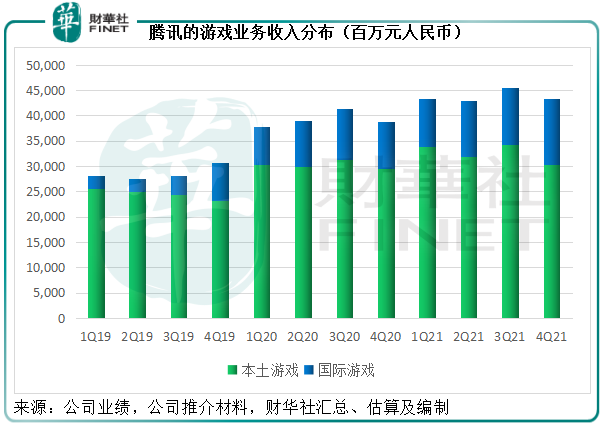

更為重要的是,隨著國内遊戲市場用戶增長的飽和,從紅利走向存量競爭,加上監管的加強,頭部遊戲運營商以佈局海外市場作為應對之策,騰訊更從2021年第3季開始單獨呈列本土遊戲和國際遊戲業務收入,以顯示國際遊戲業務的重要性。

2021年第4季和2021年全年,騰訊的本土遊戲業務收入分别約303億元(單位人民幣,下同)和1288億元,按年增長2.97%和6.90%,而國際遊戲業務則增長強勁,分别按年大增38.69%和32.79%,至130億元和448億元,增幅遠超本土遊戲業務,提振了遊戲業務的整體表現。

見下圖,國際遊戲業務的佔比越來越高。

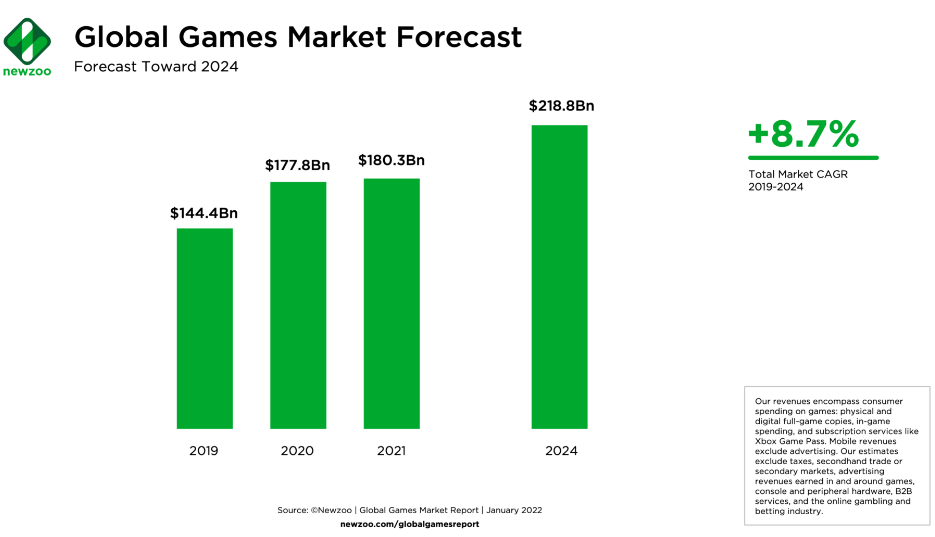

國際調研機構Newzoo預計,全球遊戲市場2021年產值或按年增長1.41%,至1803億美元,而到2024年有望擴大至2188億美元,2019年至2024年的年復合增幅或達到8.7%,見下圖。

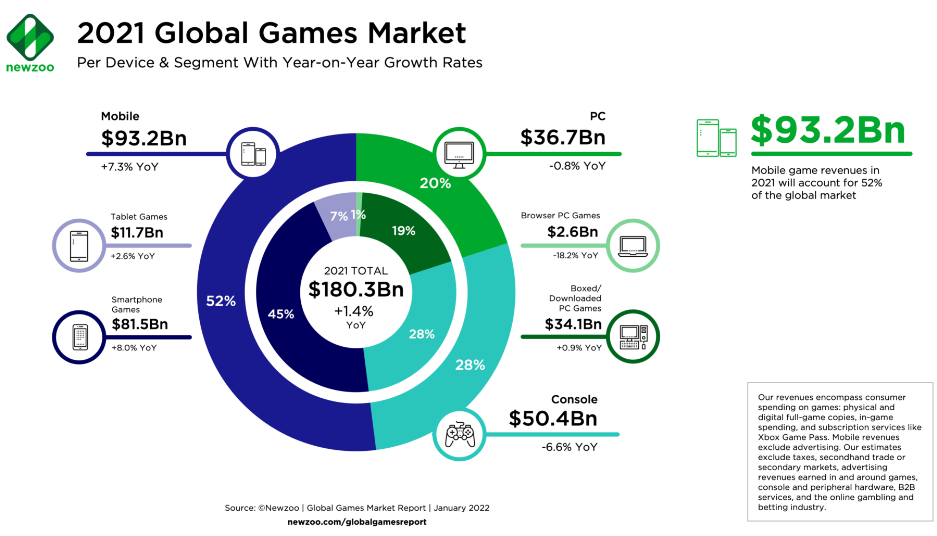

從下圖可見,移動遊戲佔了全球遊戲市場產值的52%以上,2021年的年增幅達到7.3%,遠勝行業整體水平。可以預見,未來五年整體遊戲市場的強勁增長應主要來自移動遊戲的推動。

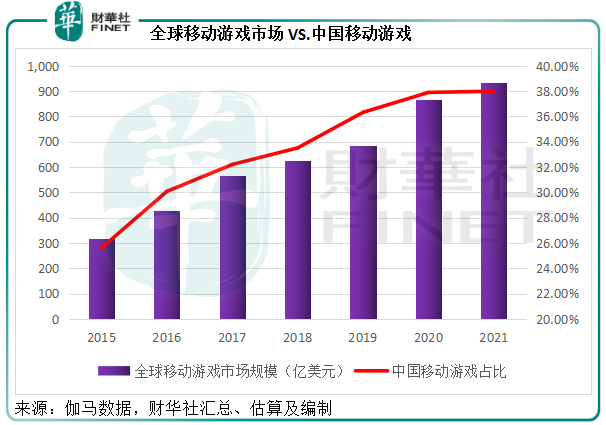

通過Newzoo和國内調研機構伽馬數據的資料,筆者發現國内移動遊戲收入佔全球移動遊戲市場收入的比重逐年提高,或由2015年的25.60%提高到2021年的37.99%,見下圖。也就是說,中國市場在國際市場的重要性在逐步擴大。

作為頭部遊戲企業,騰訊既可得益於中國市場的内部增長,又能憑借其「出海」計劃以及對海内外遊戲工作室的投資,把握全球遊戲市場的增長。

據騰訊披露,國際移動遊戲方面,按日活數排名前十的遊戲中,有五款是由其開發及運營,包括《絕地求生》、《部落衝突:皇室戰爭》等;《英雄聯盟》為按月活計排名前三的PC端遊戲;《Valorant》在Twitch的策略類遊戲中排名第一。

騰訊表示將繼續面向國際市場推出新遊戲,這些遊戲有望對其2023年及以後的增長帶來幫助。

所以,隨著國内恢復發放版號,外加出海業務的強勁表現,騰訊的遊戲業務有望在今年下半年恢復過來。

其他業務的拐角已到?

整體遊戲市場氛圍的好轉,有望提振廣告主的業務需求,應有利於騰訊的廣告業務。另一方面,隨著其適應新的監管環境和升級廣告解決方案,廣告業務或可在2022年末恢復增長。

此外,騰訊正通過讓更多用戶觸達内容創作者、廣告主和商家,發掘視頻號的變現機會。其計劃通過擴大直播打賞規模;擴大直播電商的總銷貨值(GMV),讓變現成為可能;以及在2022年測試和優化短視頻信息流廣告等,探索商業化。

最近,騰訊視頻提高了會員收費標準,同時又會從成本端發力,優化成本結構,此開源節流之舉或可降低虧損。

企業SaaS變現方面,其或計劃通過提升騰訊會議、企業微信和騰訊文檔的滲透率,整合三項業務以提升協作力和生產力,尋找變現機會。

繼續回購

Wind的數據顯示,2022年以來,騰訊已累計回購了1368萬股,回購金額達到54.98億港元。不到四個月,就已經是2014年至2020年間該公司合計回購數量和回購金額規模的1.13倍和1.16倍。

不過,54.98億港元的回購金額僅相當於其當前市值3.5萬港元的0.156%,影響不太大。

值得注意的是,騰訊每年都會向其高管發放股權作分紅,還有眾多認股權證獲悉數行使(增加已發行股份數),所以回購並注銷(或並未注銷)不一定能讓其期末的已發行股份數減少。

以今年為例,年初騰訊的已發行股份數為96.08億股,到2022年4月11日,其已發行股份數仍達到96.12億股。

所以騰訊的回購之舉或是在心理層面釋放正面信號,向市場展示其看好公司前景的態度而已。論規模,遠遠比不上阿里巴巴250億美元回購計劃的慷慨。

結語

不論是為了表態度還是為了進一步提升股東權益,遊戲版號重啓、騰訊的持續回購,都在向市場釋放利好的消息。

若騰訊獲發版號,遊戲業務恢復強勁增長,廣告及其他業務也見好轉,或可真正鞏固其基本面,為估值提供支持。

但同時也需注意,美國收緊貨幣政策將促使國際資金成本上升,騰訊持有大量未上市投資和涉及未盈利科技企業的上市投資(包括許多海外或海外注冊初創企業),這些企業的估值一般按市場利率(尤其美元利率)進行計算,利率上升將導致它們的估值下降,或降低騰訊的潛在投資回報。

鑒於騰訊的估值已包含了市場對其投資的預估,若投資回報顯著收縮,將可能降低市場對騰訊的預期,從而令其估值受壓。

正面消息固然讓人鼓舞,但市場形勢變化可能呈現的風險也需提防。

毛婷

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享