在海量信息爆棚的時代,輿論事件發酵來得也快,消失的快。

隨著輿論聲音被其他社會新聞所取代或覆蓋之後,曾深陷輿論壓力的企業或個人,跟沒了事一樣,換了個馬甲,稍作調整之後,與往常無異,該咋地就咋地。尤其是一些家大業大,甚至貼上「民族品牌」的企業。

就在2022年4月12日,曾深陷「3·15」晚會「臭腳酸菜門」的康師傅(00322.HK)悄咪咪的將老壇酸菜方便面重新擺上商超的貨架。而此消息也成為4月13日早間微博熱搜榜第一,亦衝進了百度熱搜榜單,關注度持續升溫。

只不過,康師傅旗下老壇酸菜方便面此次重返商超貨架的方式有些許特殊:「持證」上崗。

此外,「臭腳酸菜門」輿論餘溫尚未消散之際,康師傅為何如此心切推出老壇酸菜方便面呢?

「持證」上崗,消費者依舊難以接受

據都市時報日前報道,在雲南昆明部分超市,康師傅老壇酸菜方便面重回貨架,一起出現在貨架上的,還有嵩明縣市場監督管理局2022年3月23日發佈的《行政建議書》等文件。

《行政建議書》中提到,根據2022年央視3·15晚會曝光的老壇酸菜事件,嵩明縣市場監督管理局於3月16日對康師傅(昆明)方便食品有限公司生產的老壇酸菜牛肉面所使用的酸菜料包進行全面檢查。檢查發現:該公司生產的康師傅老壇酸菜牛肉面使用的老壇酸菜料包供應商分别為四川廚之樂食品有限公司和四川天府味道食品有限公司。兩供應商證照齊全,所供應的近期酸菜料包均有自檢報告和外檢報告。現場對倉庫及正在進廠的酸菜料包檢查,未發現央視3·15晚會曝光涉事企業的產品。

換句話講,康師傅大費周章搞個相關部門的建議書,就是想證明自己目前上架的酸菜牛肉面菜料包中沒有3·15晚會曝光的「臭腳酸菜」呗。

即便此次康師傅老壇酸菜牛肉面「持證」上崗,並有相關文件「傍身」,但大部分消費者對「臭腳酸菜」心理陰影還是比較大,很難以接受,上架商超的整體銷量還是起不來。

對於康師傅老壇酸菜牛肉面上架後的銷量,昆明家樂福工作人員說,從目前的情況來看,銷量沒有明顯上漲,市民對於老壇酸菜面的接受度還需要一段時間。

此外,從微博用戶對康師傅老壇酸菜牛肉面「持證」上崗的看法來看,同樣是持「抵觸」的態度(如下圖所示)。

持證「上崗」背後:沒落的方便面賽道

「方便面」不僅是康師傅打開中國市場橋頭堡,更是公司的拳頭產品。

然而,近些年,隨著自熱、速食品牌產品崛起和外賣市場規模不斷壯大,方便面的市場份額受到一定程度上擠壓。

據國家統計局數據顯示,2018年到2020年,中國方便面產量連續3年下滑,且2013年到2016年方便面需求量連續4年減少,僅在2019-2020年間有所上升(新冠肺炎疫情驅動)。

到了2021年,新冠肺炎疫情有所緩和,「宅經濟」紅利的逐步消散,方便面行業又步入了下滑的頹勢。根據尼爾森數據顯示,2021年方便面行業整體銷量同比衰退4.0%,銷額同比衰退2.7%。

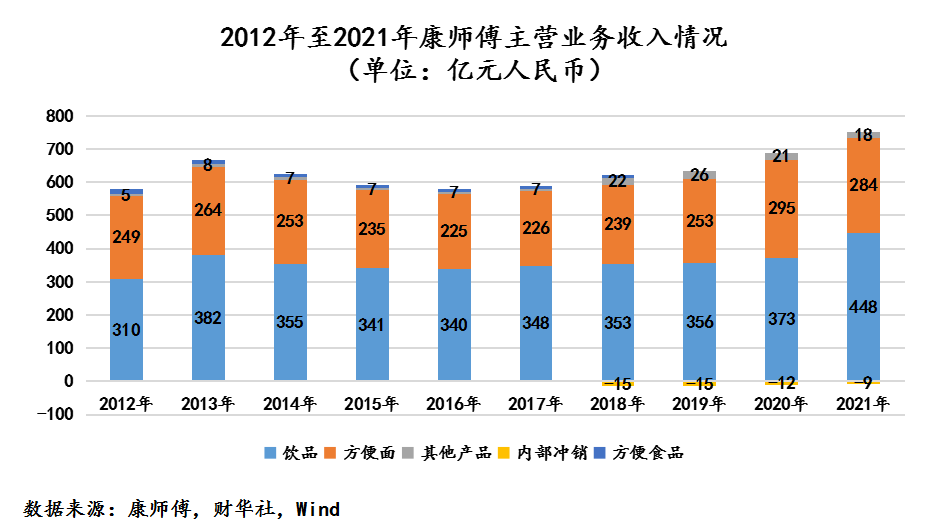

翻開過往康師傅財報不難發現,在方便面市場趨弱的行情之下,康師傅方便面業務呈現下滑頹勢。尤其是2021年,方便面下滑幅度明顯高於競爭對手。

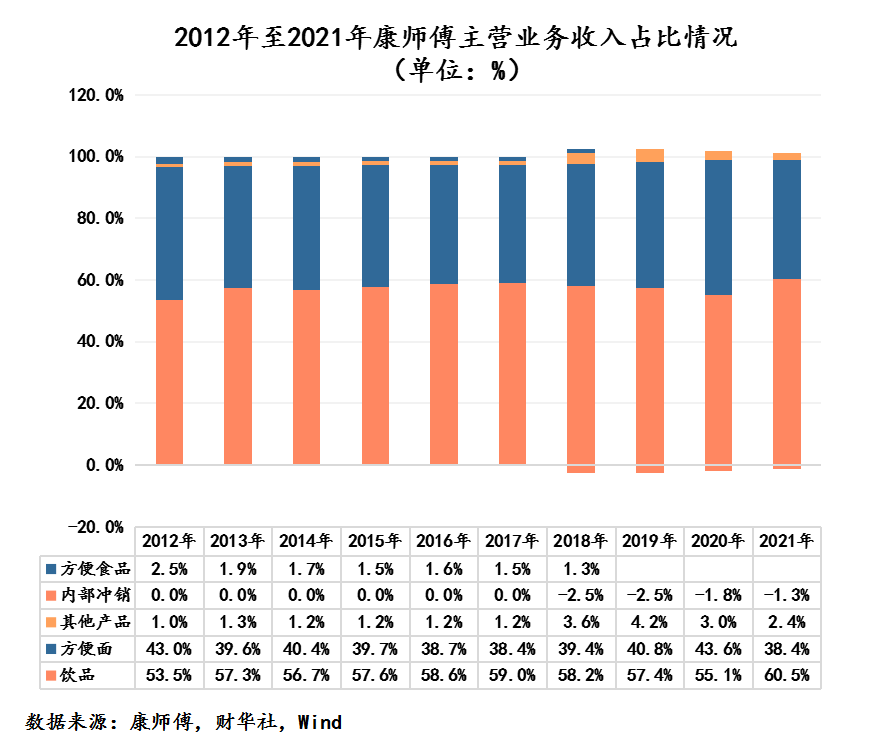

據2021年康師傅財報顯示,康師傅控股實現營業收入740.82億元,同比增長9.56%,但毛利率同比下降2.78個百分點,為30.39%。其中,拳頭產品方便面業務,收入為284.48億元,同比下降了3.60%,收入佔比為38.4%,同比下滑5.2個百分點,自2018年之後收入佔比首度下滑至四成以下。

不僅如此,2021年,因原材料價格上漲,使康師傅方便面毛利率同比下降4.94個百分點至24.36%。由於營收降低以及原材料價格同比上漲,方便面業務2021年全年的淨利潤同比下降26.67%至20.04億元。

受方便面業務淨利潤下滑影響,康師傅歸母淨利潤同比下滑6.39%至38.02億元。這也是康師傅五年以來第一次淨利潤出現同比下滑。

反觀競爭對手統一企業中國(00220.HK),2021年方便面業務收入為90.07億元,同比下滑僅有0.53%;日清食品(01475.HK)2021年營收為38.66億港元,同比增長9.88%,淨利潤為3.04億港元,同比增長0.63%。

誠然,因行業景氣度及原材料成本上漲,各大方便面賽道的選手,業績也出現承壓下行的情況。但反觀方便面市場龍頭康師傅,方便面業務下滑幅度遠超競爭對手,著實讓投資者無法接受。

更為重要的是,在業績承壓之際,恰逢3·15晚會曝光的「臭腳酸菜門」事件,導致康師傅品牌美譽度、知名度及忠誠度,都在消費者心中產生了根本性的動搖。

與此同時,隨著315晚會曝光「老壇酸菜」事件後,國内老牌方便面產商白象迅速回應:「沒合作(插旗菜業),放心吃,身正不怕影子斜」,使得白象再次圈粉無數,銷量在各大平台不斷暴漲,甚至一度賣到斷貨。

在此背景之下,康師傅在中國方便面市場銷量短時間内勢必會受到一定程度的影響。某種層面上講,作為當前中國方便面市場寡頭,康師傅勢必想儘一切辦法或營銷手段,讓方便面業務重整旗鼓,不讓業績下滑太快。

原材料壓力不減,短期業績承壓恐延續

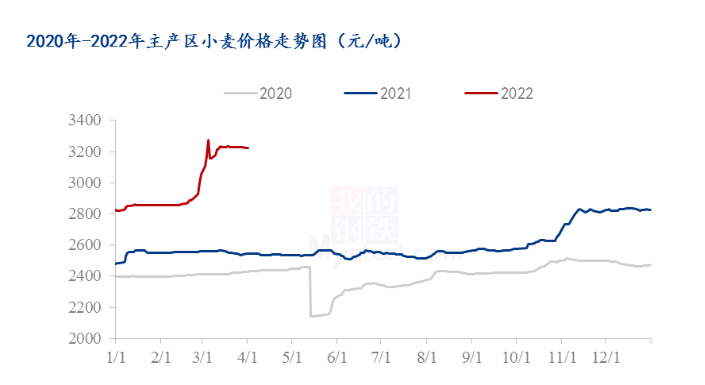

2022年初之今,受制粉企業原料採購積極性增強、國際地緣情緒波動等因素的影響,一季度方便面重要的原材料小麥、棕櫚油市場整體呈上漲態勢,價格不斷創新高。尤其是,小麥價格目前依舊處於較高為位置。

在此背景之下,不少國際投行對康師傅今年上半年業績表現持謹慎態度,對其淨利潤預期和目標價均進行了下調。

大摩發表報告稱,預計原材料價格上升對康師傅利潤率帶來很大壓力,尤其是在今年上半年,如果能夠轉嫁成本,情況可能在下半年得以改善。該行將其評級由「增持」降至「與大市同步」,目標價由17.8港元下調至13港元。

國泰君安(國際)則發佈研究報告稱,預計康師傅2022年利潤率仍然承壓,分别下調康師傅2022年和2023年的盈利預測15.1%和8.4%至人民幣35.74億元和43.21億元,主要基於高企的原材料價格帶來的負面影響持續時間或將長於此前預期。維持「收集」的投資評級,下調目標價至14.90港元。除了原材料成本外,投資者也要留意,康師傅短時間内可能增加廣告宣傳及促銷費開支,帶來的成本壓力。

具體而言,不可否認,央視3·15晚會曝光老壇酸菜事件,康師傅品牌美譽度、知名度及忠誠度或多或少受到一定程度影響。

在此背景之下,康師傅亟需重拾消費者的信心,重新得到消費者的尊重和認可。而這個過程稱中,少不來在廣告宣傳、促銷、渠道維護等方面的大手筆投入。

以雙匯為例,2011年,「3·15」曝出雙匯用「瘦肉精」養豬。當時「瘦肉精」事件直接導致雙匯3月營收減少13.4億元。此外,事件被曝光後,雙匯董事長萬隆低頭道歉,決定每年花費2億多元來改善食品安全,包括對每頭進入雙匯的豬進行嚴格檢測,並向外界開放生產線參觀等。

在此事件之後,雙匯為了恢復市場銷售加大廣告宣傳和促銷力度以及商超費用投入。2011年,雙匯廣告宣傳及促銷開支和商超費用同比增長42.6%及55.9%,進而導致當年銷售費用同比增長15.6%。

因此,康師傅是否會效仿雙匯,加大在廣告宣傳、促銷、渠道維護等方面投入,恢復市場銷售及消費者信心,這是值得留意的。如果選擇加大廣告及促銷方面投入,恐怕會進一步壓縮自身利潤空間,給利潤率帶來不小的壓力。

文:沈大班

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享