編者按

近年來新能源汽車處於高速增長中,全球新能源汽車銷量和滲透率不斷超預期,2021年中國新能源汽車產銷分别完成354.5萬輛和352.1萬輛,預計 2022 年全球銷量為 938 萬輛,刺激上遊的鋰電板塊一些小而美的細分賽道在隱秘處暗自發酵。

比如,鋁箔約佔鋰電池總成本的 2-3% ,佔比並不高,常常被人忽略,但其投資價值卻是值得引起關注的。

鋁箔在新能源汽車、儲能方面有哪些結合點,在產業鏈中發揮怎樣的價值,哪些上市公司值得關注,財華社將為您一一揭曉。

01 鋁箔在鋰電池產業鏈中起的作用

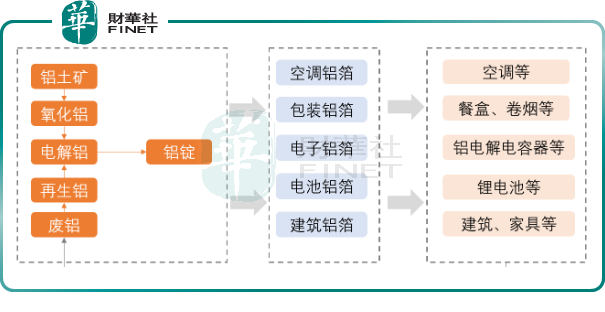

鋁箔是用鋁材製作而成的箔,處在產業鏈的中遊,上遊對接各種鋁礦、電解鋁、再生鋁、廢鋁等,中遊是鋁錠,下遊是空調鋁箔、包裝鋁箔、電子鋁箔、建築鋁箔等,下遊對接空調、餐盒、鋰電池、建築鋁錠、鋁電解電容器。如下所示:

所有場景中,鋰電池是鋁箔下遊最重要的應用場景之一,鋰電鋁箔在鋰電池中的質量佔比為6% ,成本佔比3%,似乎不起眼,但是卻不可或缺。

鋁箔在鋰電池中可充當正極集流體。集流體起到承載活性物質的作用,將電化學反應所產生的電子匯集起來導至外電路,從而實現化學能轉化為電能的過程。鋰離子電池可靠性和循環壽命取決於内阻,最終取決於電池的四大主材,而且還與集流體有關。

集流體既是活性物質的載體,又是工作時 產生的電流匯集的導體,可形成較大的電流,提高鋰電池充放電效率。根據相關的調研數據,每 GWh 三元電池需要電池箔 300-450 噸,每 GWh 磷酸鐵鋰電池需要電池鋁箔 400-600 噸。

為啥正極集流體選擇鋁箔而非銅箔呢?

首先,相比銅箔在正極高電位下很容易被氧化,鋁的活潑性居中,在空氣中會生成氧化鋁保護膜,穩定性高;

其次,鋁易於加工,質地較軟,機械強度好,可焊接可鉚接,可以保證極片在卷繞時不發生脆斷,同時導熱性和導電性較好;

第三,在成本方面,鋁資源儲量大,成本低,不屬於重金屬或戰略性金屬資源,不同於銅箔重資產,鋁箔資產輕,單噸電池鋁箔固定資產投資約為 0.94 萬元,主要為設備投入,需要的設備包括熔煉爐(鋁水)、鑄軋機或熱軋機、冷軋機、箔軋機等,電池鋁箔單 GWh 電池投資在369 萬元左右,而銅箔在 5000 萬元。

美中不足的是,鋁箔大部分情況下不能用作負極,因低電位下鋁會發生 LiAl 合金化反應。

一個例外的情況是,鈉電池的負極可以用鋁箔,由於鋁的活潑性弱於鈉,鈉離子在負極不與鋁箔發生反應,正負極均使用鋁箔作為集流體,負極也可以用價格更便宜的鋁箔作為集流體,據測算每 Gwh 鈉電池需要鋁箔 700-1000 噸,用量在鋰電池的 2 倍以上。

值得關注的是,寧德時代在2021年7月29日線上發佈會上發佈了第一代鈉離子電池,目前,已啓動鈉離子電池產業化佈局,2023年將形成基本產業鏈。

鈉離子不與鋁形成合金,負極可採用鋁箔作為集流體,可以進一步降低成本 8%左右,降低重量 10%左右,鈉離子電池正負集流體均採用鋁箔,未來有望帶動鋁箔需求量大幅提升。

由此可看出,鋁箔無論是在離子電池還是鈉離子電池均是不可或缺的,可替代性極弱。

鋁箔與銅箔有一個相似之處便是,二者均處於週期性的賽道,呈現類大宗製造業特徵。

電池鋁箔鋁成本佔比約 80%,定價模式為成本加成。電池鋁箔完全成本構成中,直接材料佔比為約 85%,其中最主要的原材料為鋁錠。

所謂的成本加成定價法,即銷售價格=「鋁錠+加工費」,其價格跟隨鋁價波動而波動。

02 鋁箔的市場前景

2021 年國内電池鋁箔總產量 14.3 萬噸,全球在 24.2 萬噸。有券商預計2022 年全球鋰電鋁箔需求量為 32 萬噸。

新能源汽車與儲能行業,這是刺激鋁箔的產銷量提升的兩大關鍵點。

先來看一下新能源汽車方面,據 SNE 數據,2021 年全球新能源汽車電池裝機量 296.8GWh,較上年同比增長 102%。隨著各國環保減排政策持續推進,2025 年全球動力電池裝機量有望突破 1200 GWh。

考慮到磷酸鐵鋰電池裝機比持續提升,以 400 噸/GWh 的用量進行測算,相關數據顯示,動力領域電池箔需求量有望在 2025 年達到 49 萬噸,年復合增速 43%。

再看儲能,新型儲能是能源領域碳達峰、碳中和的關鍵支撐之一,穩增長政策背景下有望超預期發力。據國家發改委、國家能源局印發的《關於加快推動新型儲能發展的指導意見》, 2025 年國内新型儲能裝機規模將達 30GW 以上,未來五年將實現新型儲能從商業化初期向規模化轉變,到 2030 年實現新型儲能全面市場化發展。

相比於動力電池,儲能電池對能量密度要求較小,更加考慮安全性、成本和使用壽命,因而儲能電池以磷酸鐵鋰為主。磷酸鐵鋰電池對鋁箔的需求量較大,相關數據顯示,假如以 500 噸/GWh 作為測算基準,預計 2025 年儲能領域電池鋁箔年需求量 15.7 萬噸。

因此,受新能源汽車和儲能雙重拉動,全球電池箔需求量有望在 2025 年達到 64.7 萬噸。

價格方面,目前電池箔平均售價 4 萬元。相關數據顯示,2022-2024 年電池箔供應缺口-1.0/-1.3/-1.7 萬噸,受供需關係影響,2021 年國内電池箔供應緊張,四季度行業内整體價格上調 10%-15%。根據目前電池廠生產情況及鋁箔廠產能爬坡進度,電池箔供應明顯難以匹配下遊需求增長,2022年年中有望進一步提價。

03行業壁壘

未來兩年電池鋁箔處於供應緊平衡,但是電池鋁箔的供給端增長卻較慢,原因在於行業存在壁壘。

其一,新建產線週期長,進口及國產設備均供應緊張。

若使用進口設備新建電池箔產線,僅採購設備即需 2-3 年,具體包括設備生產週期 14 個月,海運和海關 3 個月,安裝調試 7-8 個月,同時設備進場後人工培訓又需要額外時間。

其二,傳統鋁箔廠商轉產難度大:

鋰電鋁箔與普通的鋁箔相比,從研發到源頭的熔煉,到過程的雜質處理、分切包裝與傳統的鋁箔生產是有比較大的區别:

第一,其需要一支專業化的隊伍;

第二,生產鋰電鋁箔的生產環境一般要求是無塵車間;

第三,對裝備的要求相對較高,電池箔是硬態的,食品包裝箔則軟態的,導致其生產設備的 參數不同。

其他鋁箔廠商激進轉產之後容易導致良率低和生產效率的浪費。

其三,下遊客戶電池廠商驗證週期長。

由於動力電池安全性要求高,一旦發生安全事故後果均比較嚴重,並涉及召回和索賠。目前動力領域電池鋁箔認證週期較長,在供應緊缺的情況下,國内電池廠認證週期仍在半年以上,海外電池廠 2 年左右,而海外客戶如松下、特斯拉等則需要更久。

寧德、比亞迪、LG 對電池箔的評審嚴格,從擬定容量開始控制,終端出現問題後會持續追蹤到上遊材料。

由於客戶驗證週期較長,通過驗證後電池廠會重視合作關係,不會輕易更換供應商,從而加劇了其他廠商入行難度。

04鋁箔相關上市公司大盤點

不同於銅箔格局分散,電池鋁箔格局相對集中,電池鋁箔前三大市佔率在70%左右。

鼎盛新材(603876.SH):位居第一,9.4萬噸產能。全球市佔率40%,絕對行業龍頭。

鼎勝新材是一家專注鋁板帶箔近 20 年、快速成長為行業龍頭的民營企業。實際控制人為周賢海和王小麗,二人係夫妻關係,二人合計持有公司 40.05%的股份。

自 2003 年成立以來一直從事鋁板帶箔的研發、生產,2005 年前後,親水塗層空調箔替代光箔成為空調熱交換器的主流原材料,公司果斷進入空調箔市場,迅速發展成空調箔市場龍頭。

2007 年及時向主要應用於消費領域的單零箔和雙零箔進軍,成功用鑄軋供坯工藝生產出了性能穩定的雙零箔,產銷量不斷增大。

2009 年公司率先切入鋰電池鋁箔領域,打破日本的技術壟斷,完成國產化替代,發展至今已成為行業龍頭。

2010 年將新能源動力電池箔投入市場,2016 年動力電池箔產銷量突破萬噸。

產能方面,鼎勝新材2021年12月2日在投資者互動平台表示,目前公司電池箔產品具備9.4萬噸年生產能力。客戶包括寧德時代、比亞迪、LGC等主流電池廠。

鼎勝新材目前擁有軋機 67 台,主要從事空調箔、單雙零箔和電池箔生產,2021 年總產能 80 萬噸,其中電池箔出貨量 5.5 萬噸,同比增長 130%。公司軋機數量及鋁箔產能在業内絕對領先,目前依靠原有的單雙零箔產線進行快速轉產,是業 内唯一具備產能快速提升能力的企業。預計公司 2022 年產能繼續快速爬坡,出貨量有望達到 12 萬噸。

華北鋁業

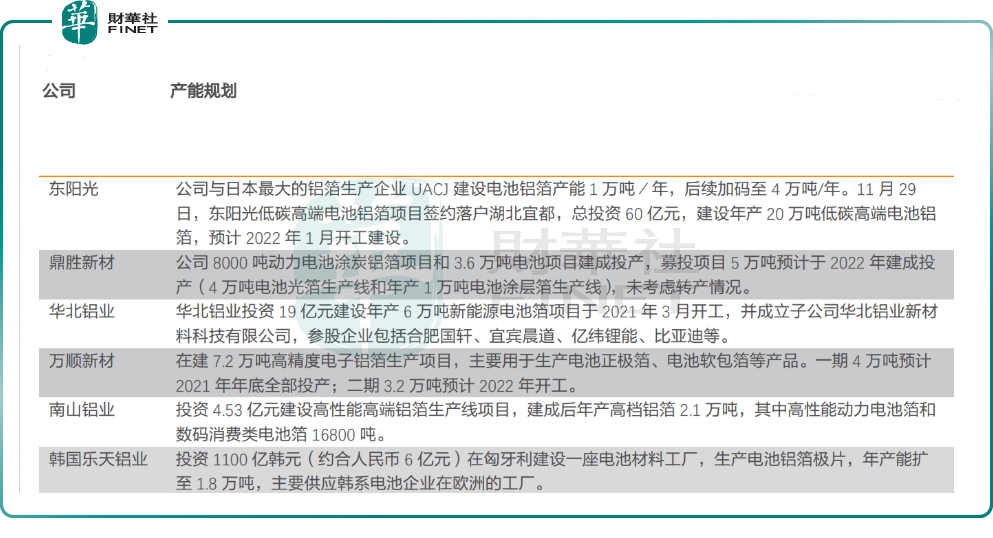

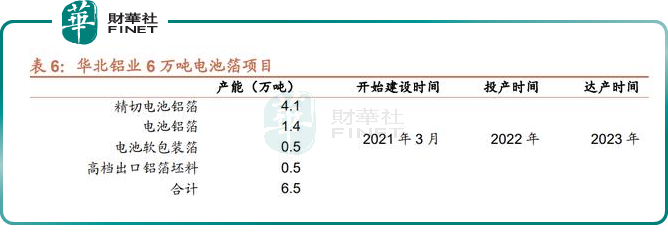

華北鋁業為五礦集團下屬子公司, 華北鋁業新能源電池箔項目擬採用國内外較先進的生產設備,形成年產新能源電池箔及鋁帶6.5萬噸的生產能力。項目設計產能6.5萬噸,其中:陽級電池箔5.5萬噸,電池軟包箔0.5萬噸,6 萬噸電池箔項目預計於 2022 年上半年陸續建成投產,現處於產能爬坡過程中,預計 2022 年出貨量 3.5-4 萬噸,2023 年項目完全達產,出貨量 6 萬噸左右。

東陽光(600673.SH):全球市佔率17%,鋰電鋁箔佔收入三分之一。

目前有三大的業務,分别是生物醫藥,健康養生,和電子材料。公司的電子材料行業已經擁有較高的研發能力和設備,如今公司已經建成了一條完整的產業鏈,包括了從高純鋁、電子鋁箔、腐蝕化成箔、到鋁電解電容器。

2018 年 9 月 4 日公司公告與日本最大的鋁箔生產企業株式會社 UACJ 的合作,由雙方合資公司乳源東陽光優艾希傑精 箔有限公司投資建設 1 萬噸電池箔項目,該項目已於 2021 年底投產,現處於產能爬坡階段,預計 22 年達產。

2022 年 1 月 12 號日公司發佈對外投資公告,計劃在湖北省宜都市投資建設年產 10 萬噸低碳高端電池鋁箔項目,總投資不超過 27.1 億元。項目建設週期 36 個月,分為兩期建設,一、二期項目均為建設年產 5 萬噸低碳高端電池鋁箔 項目,其中一期項目預計 2023 年投產,二期項目預計 2025 年投產。公司電池箔產品定位高端,主要供應日本客戶, 項目建成後產能爬坡週期在 1-2 年之間。

雲鋁股份(000807.SZ):產能3.6萬噸,全球市佔率15%。

雲鋁股份成立於1970年,公司的前身是雲南鋁廠,雲鋁股份近三年產能利用率接近100%,19年產能210萬噸, 20年公司依託於雲南豐富的水電資源,水電鋁產能逆勢擴張,待所有產能建成投產之後總產能將提升至323 萬噸,同比提升53.8%。

雲鋁股份2021年10月29日在投資者互動平台表示,公司現有鋁箔產能為3.6萬噸/年,主營產品包括單零、雙零、超薄鋁箔等鋁箔係列產品,主要致力於為電子、電力電容器、無菌包裝、食品及醫藥包裝、建築裝飾、家用電器和汽車等工業領域提供優質的鋁箔。

萬順新材(300057.SZ),8.3萬噸產能。

公司主要從事鋁加工、紙包裝材料和功能性薄膜三大業務。2020 年公司發行可轉債建設「年產 7.2 萬噸高精度電子鋁箔 生產項目」,一期項目 4 萬噸已建成投產,二期項目 3.2 萬噸計劃於 2023 年 8 月建成。

2021年1月7日晚間,萬順新材發佈發行股票預案,擬向特定對象發行股票募集資金總額不超過17億元,發行股票數量不超過1.987億股。

募集到的資金將用於年產10萬噸動力及儲能電池箔項目、補充流動資金。其中,電池鋁箔項目建設週期為24個月,預計投資金額為20.8億元,擬使用本次募集資金12億元。

據悉,萬順新材全資子公司江蘇中基現有鋁箔生產線的產能為8.3萬噸/年,基本達到滿負荷生產。此次募集資金投建項目投產的話,萬順新材的鋁箔產能將達到25萬噸,是現有產能的4倍。

南山鋁業(600219.SH), 7 萬噸產能。

公司擁有鋁箔產能 7 萬噸,其中電池箔產能 1.4 萬噸。公司在動力電池鋁箔板塊重點聚焦高端市場,以 12um 產品為 主,10um 產品目前也有少量供貨,是國内高性能電池鋁箔產品核心供應商之一。

公司自 2017 年起批量供應電池箔產品, 2019 年規劃新建 2.1 萬噸高端動力電池箔項目,該已於 2021 年 10 月份建 成投產。待項目達產後,公司高性能動力電池箔產品年產總量 3 萬噸左右。

常鋁股份(002160.SZ), 6000 噸產能。

公司自 2017 年開始研發電池箔,現有產能 6000 噸。2021 年 12 月 22 日,公司發佈公告投資 3.5 億元建設 3 萬噸動力 電池專用鋁箔項目,計劃根據公司業務發展實際情況,自 2022 年一季度起逐步實施,建設週期 24 個月。項目建成後產能可達約 3.5 萬噸。

神火股份(000933.SZ),8 萬噸產能。

公司主營業務為鋁產品、發電、煤炭的生產、加工和銷售。目前鋁箔產能為 8 萬噸,其中電池箔產能 1 萬噸。子公司 神隆寶鼎的電池箔認證工作預計於 2022 年上半年完成。後續規劃新建 6 萬噸電池箔產能,預計 2023 年底建成,2024 年開始貢獻產出。

神火股份2022年1月29日在投資者互動平台表示,公司目前鋁箔產能為8萬噸,其中:上海神火鋁箔2.5萬噸,神隆寶鼎5.5萬噸。新建6萬噸投產後,合計14萬噸產能,

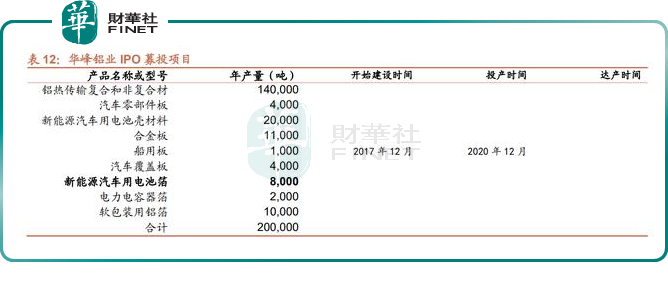

華峰鋁業(601702.SH),15萬噸新能源汽車用高端鋁板帶箔項目。

公司主要從事鋁板帶箔的研發、生產和銷售,IPO 募投項目包括 8000 噸電池箔項目。

2022 年 2 月 12 日,公司發佈定增預案計劃募集資金不超過 19.8 億元,擬在重慶市涪陵區白濤化工園區建設「年產 15 萬噸新能源汽車用高端鋁板帶箔項目」,具體包括水冷板鋁材、矩形/方形電池殼料、條形電池用鋁帶材、電池箔、 軟包電池鋁塑膜用鋁箔、復合釺焊鋁板帶等,建設期 36 個月。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享