3月13日,光伏矽片、組件端雙料龍頭——隆基股份(601012.SH)宣佈將大手筆擴產,擬投建20GW矽片+30GW電池片+5GW組件產能,項目投資金額約195億元。

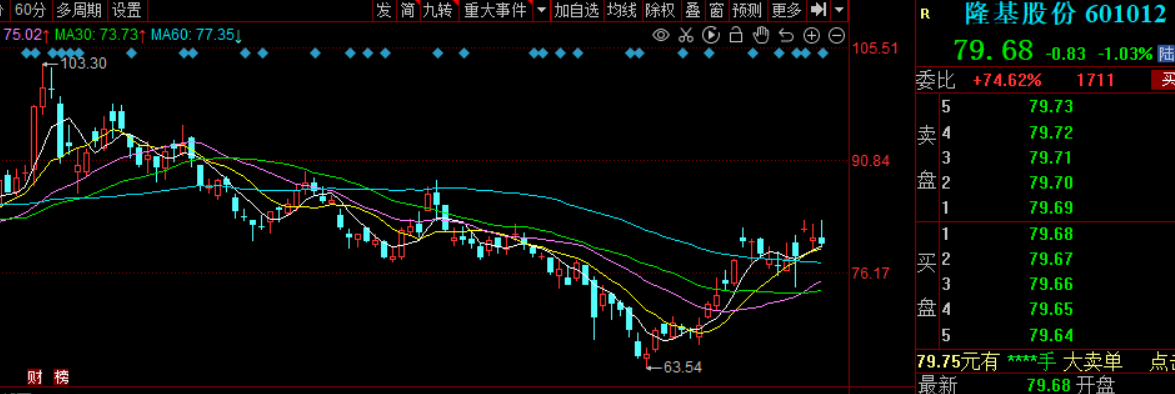

3月14日,隆基股份股價小幅下跌1.03%,股價為79.68元,最新總市值為 4313億元。

01豪擲195億投資擴產,夯實龍頭地位

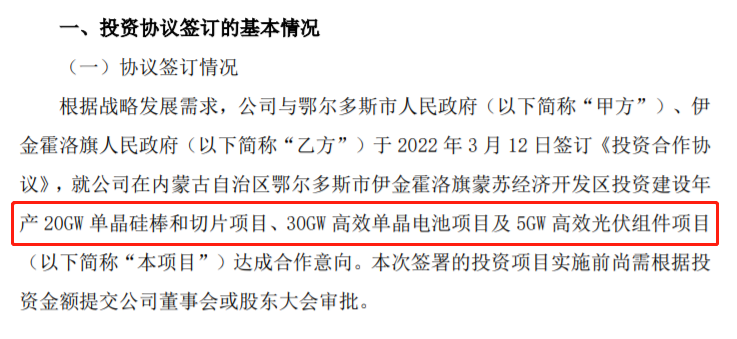

公告顯示,隆基股份稱,與鄂爾多斯市人民政府、伊金霍洛旗人民政府於3月12日簽訂了投資合作協議,擬建設年產20 GW單晶矽棒和切片項目、30 GW高效單晶電池項目及5 GW高效光伏組件,共計投資195億元。

其中,20GW單晶矽棒和切片項目投資76億元,佔投資總額約38.97%;30GW高效單晶電池項目投資103億元,佔比約52.8%;5GW高效光伏組件項目投資16億元,佔投資總額約8.2%。也就是說,超半數資金將投於30GW高效單晶電池項目。

上述各項目投產時間不超過6個月,達產時間不超過24個月。

隆基股份稱,本次簽訂的項目投資協議符合公司的未來產能規劃,有利於公司充分發揮技術和產品領先優勢,搶抓光伏市場發展機遇,進一步提升公司產能規模,不斷提高市場競爭力。

公開資料顯示,隆基股份以矽片起家,後逐漸向光伏產業鏈下遊發力,電池組件業務營收開始提升,並在2016年正式超過矽片業務,成為了公司又一核心增長點。

從營收結構來看,2020年,「太陽能組件及電池」貢獻了公司營收的66.4%;「矽片及矽棒」貢獻了公司營收的28.4%。

從利潤結構上看,組件業務和矽片矽棒業務同樣為公司最主要的兩大盈利來源,在2020 年的毛利潤佔公司總毛利比分别為55.36%和35.05%。

目前,隆基股份已發展成為業務涵蓋單晶矽棒、矽片、電池和組件的垂直一體化企業,是全球最大的矽片和組件龍頭。

近兩年,在光伏行業前景明朗預期下,隆基股份持續加快產能擴產的步伐。

矽片環節,2022年3月6日,隆基股份剛剛宣佈擴大其曲靖(二期)單晶矽片項目投資規模,由年產20 GW變更為30 GW。

在電池環節,2022年2月21日,隆基股份宣佈將原用於寧夏樂葉項目(年產3 GW單晶電池)的募集資金12.14億元,變更為10.2億元,投建泰州樂葉年產4GW電池單晶電池項目。

截至2021年年底,隆基股份單晶矽片年產能達到105 GW,單晶電池年產能達到38 GW,單晶組件產能達到65 GW。經統計,目前在建和規劃各環節產能分别達到50 GW、64 GW、5GW。若再加上本次鄂爾多斯項目的投資,各環節規劃產能分别為70GW、94GW、10GW。

從產能規模來看,相較於矽片和組件端,隆基股份的電池產能存在較大缺口。隆基股份稱,隨著公司電池環節產能的加速擴張,有望補齊短板,兩年内自供比例有望從目前的不足6成提升至8成左右。

中信建投認為,本次鄂爾多斯投資項目逐步投產後,公司的一體化產能規模將逐步擴大,同時公司電池片自供比例有望進一步提高,一體化程度不斷加深,龍頭地位進一步穩固。

02未來增長空間廣闊?

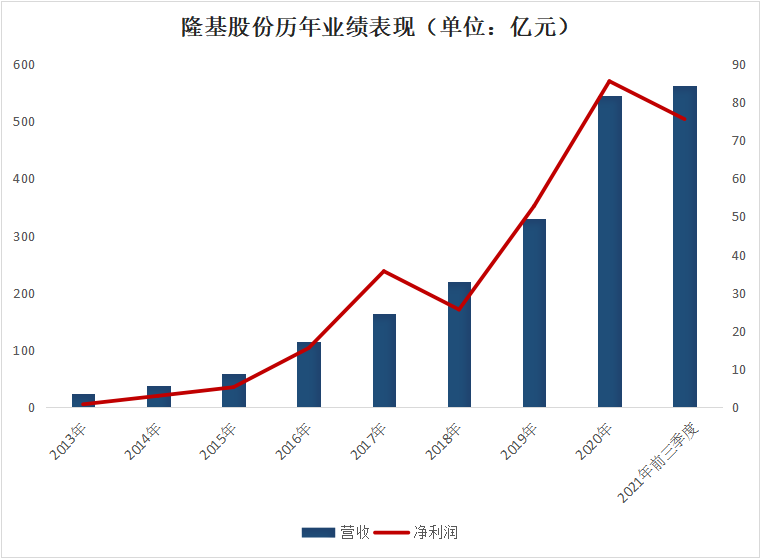

作為全球最大的單晶矽片和組件制造企業,隆基股份組件出貨量常年穩居行業第一。近些年,隆基股份業績增長勢頭迅猛。財報數據顯示,2013年至2020年,公司營業收入由22.8億元增至545.8億元,年均增速為57.4%;歸母淨利潤由0.7億元增至85.5億元,年均增速高達98.7%。

2021年隆基股份在上遊(矽料漲價)成本壓力下,業績仍表現增長穩健。2021年前三季度公司實現營收562.06億元,淨利潤75.56億元,同比增速分别為66.13%和18.87%。

而從股價來看,隆基股份從2021年年初的125.68元/股一路震蕩下滑,一度跌至2022年2月14日63.54元/股,隨後開始反彈,近一個月漲幅超22%,最新股價79.68元。

值得一提的是,近期隆基股份發佈了《2022年股票期權與限制性股票激勵計劃(草案)》,進一步彰顯管理層對隆基股份的信心。

其中股票期權激勵擬授予3498萬股,限制性股票激勵擬授予256萬股,佔總股本的比重分别為0.65%、0.047%,激勵人數分别為2484人和27人。

本次激勵計劃對公司2022-2024年收入方面提出一定考核要求。根據公告,2022-2024年公司營業收入相比2020年的增長率分别不低於80%、120%、175%,對應收入規模分别為982.49、1200.83、1501.03億元。

而隆基股份的信心正是來自於光伏行業的高景氣行情。近年來,新增光伏裝機量呈現快速增長趨勢。2020年全球光伏新增裝機量達130GW,創歷史新高。2021年全球光伏市場新增裝機量為170GW。

中國光伏行業協會預計「十四五」期間,全球每年新增光伏裝機約210-260GW,樂觀情況下,預計2025年全球新增光伏裝機335GW。

趁行情好,光伏公司前赴後繼加大投資規模。統計數據顯示,2021年中國在單個投資規模億元以上的光伏項目超過130個,10億元以上的光伏項目超過130個,100億元以上的項目有25個。

尤其是以隆基股份、中環股份、雙良節能為代表的矽片企業擴產力度尤為瘋狂。矽業分會預計,到2022年底,國内多晶矽產能將達到86萬噸以上,比上一年度增加34萬噸,今年的矽料供應大約可以滿足全球225GW左右的光伏終端裝機。

不過,一窩蜂的擴產能將帶來更激烈的競爭,甚至引發價格大戰。倘若2022年爆發價格大戰,那麽,全面佈局矽片、電池片、組件、電站運營的隆基股份相較於只專注光伏產業鏈某個單獨環節的企業而言,在材料供給及成本控制方面具有一定優勢。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享