面對萎靡的股價,近期有多家A股公司披露了2022年1-2月的業績。而敢於在這個時候披露業績的基本都是數據不錯的「優等生」。

立昂微(605358.SH)不僅在3月10日披露了2022年1-2月的業績,還於3月9日披露了2021年年度業績報告。

數據顯示,該公司的業績在上述期間均錄得了大幅增長,是半導體產業鏈上表現最為突出的龍頭公司之一。

2021年、2022年1-2月業績大增

立昂微上市於2020年9月11日,主營業務主要分為三大板塊:半導體矽片、半導體功率器件、化合物半導體射頻芯片。

其中,子公司浙江金瑞泓、衢州金瑞泓及金瑞泓微電子為半導體矽片行業的領軍企業、重摻矽片領域龍頭企業,產品覆蓋6-12英寸半導體矽抛光片和矽外延片。

子公司立昂東芯為化合物半導體射頻芯片領域先鋒企業,6英寸砷化镓微波射頻芯片的產能規模和工藝技術水平位居國内第一梯隊。

半導體功率器件業務主要產品為6英寸肖特基芯片、6英寸MOSFET芯片及6英寸TVS(瞬態抑制二極管)芯片。

這三大業務板塊的產品主要應用於通信、計算機、汽車、消費電子、光伏、航空航天等產業。

近些年來,半導體產業的景氣度持續走高,作為產業鏈上的龍頭之一,立昂微的股價(前復權)最高曾漲到188.07元/股,此後遭遇回調,截至3月11日其收盤價為104.96元/股。這也就是說,上市至今,立昂微的累計漲幅仍然超過了17倍,算是一只超級大牛股。

與此同時,立昂微這幾年的業績也都基本維持了高速增長。

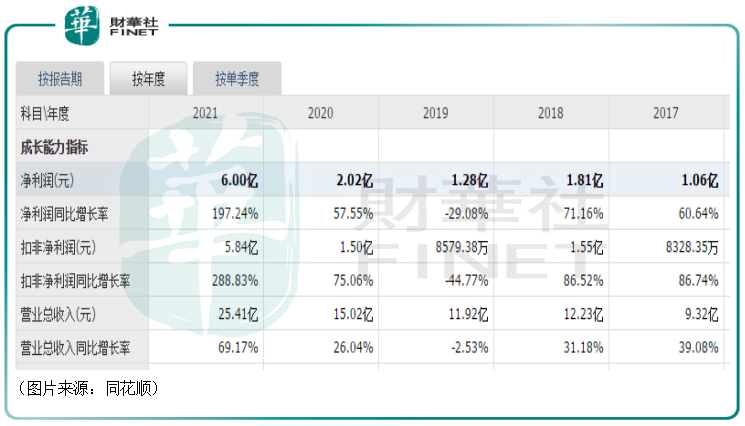

具體來看一下最新披露的2021年度業績。數據顯示,在2021年,立昂微實現營收25.41億元,同比增長69.17%;實現歸母淨利潤6億元,同比增長197.24%;實現扣非淨利潤5.84億元,同比增長288.83%。

分板塊來看,期内,矽片業務的收入為14.59億元,同比增長49.85%,毛利率為45.45%,同比增長4.79個百分點。這塊業務收入增長是因為半導體矽片業務6、8英寸產線處於滿負荷運作,且12英寸矽片規模上量明顯,在2021年底產能達15萬片/月,技術能力已覆蓋14nm以上技術節點邏輯電路,圖像傳感器件和功率器件覆蓋客戶所需技術節點且已大規模出貨,目前主要銷售的產品包括抛光片測試片及外延片正片。

期内,功率器件業務的收入為10.07億元,同比增長100.34%,毛利率為50.95%,同比增長21個百分點。收入增長的原因是光伏類產品持續增加,佔全年功率器件總發貨量的46%,在全年全球光伏類芯片銷售中佔比達43%-47%;溝槽芯片發貨量增長顯著,同比增幅達260%;平面肖特基定製品同比增長170%;電源相關SBD、MOS芯片訂單遠超實際產能,全年供不應求。

期内,化合物半導體射頻芯片實現收入0.44億元,同比增長474.32%。據悉,這塊業務的產能達到7萬片/年,已經有昂瑞微、芯百特等在内的60餘家客戶。

綜合來看,立昂微2021年業績大增是三個業務板塊共同發力的結果。

在發佈2021年業績一天後,該公司又公佈了2022年1-2月的業績,期内,立昂微實現營收約4.58億元,同比增長84%左右;實現扣非淨利潤約1.31億元,同比增長253%左右。

據悉,2022年1-2月業績增長主要是由於所處行業市場景氣度不斷提升,市場需求旺盛,公司銷售訂單飽滿,產能不斷釋放,主要產品產銷量大幅提升。

國晶半導體有望於二季度開始貢獻營收

值得注意的是,立昂微的子公司還於近期收購了國晶(嘉興)半導體有限公司(以下簡稱「國晶半導體」)的股權及相關資產。

根據相關公告,其控股子公司金瑞泓微電子擬以現金方式收購康峰投資持有的國晶半導體14.25%股權及柘中股份持有的國晶半導體44.44%股權。

另外,金瑞泓微電子還受讓康峰投資持有的嘉興康晶46.6667%的財產份額,因嘉興康晶持有國晶半導體41.31%的股權,公司通過持有嘉興康晶46.6667%的財產份額可間接持有國晶半導體19.28%的股權。

收購完成後,立昂微通過直接及間接的方式持有國晶半導體77.97%的股權,將取得國晶半導體的控制權。

而這次收購交易的總價款為14.85億元。

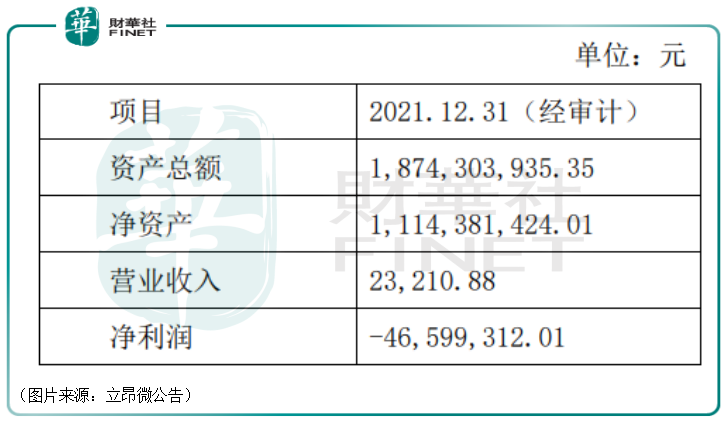

資料顯示,國晶半導體主要產品為集成電路用12英寸矽片,目前已完成月產40萬片產能的全部基礎設施建設,生產集成電路用12英寸矽片全自動化生產線已貫通,目前處於設備安裝調試、客戶導入和產品驗證階段。

目前國晶半導體處於客戶導入和產品驗證階段,尚未取得營業收入,截至2021年12月31日處於虧損狀態。

關於這筆交易,有多家券商研究機構表示了看好。其中,安信證券研究人員指出,本次收購有利於快速擴大公司現有的集成電路用12英寸矽片的生產規模,提高公司在集成電路用12英寸矽片尤其是存儲、邏輯電路用輕摻矽片的市場地位。

據證券時報報道,立昂微董秘吳能雲在接受微訪談時表示,國晶半導預計將於2022年3月底將納入合並報表,在2022年第二季度貢獻營收。

立昂微能否延續業績增勢?

展望未來,立昂微能否將業績的高增速延續下去?

公司的收入結構顯示,半導體矽片和半導體功率器件幾乎貢獻了絕大部分的收入和利潤。

從產業鏈的角度來看,芯片的製作是半導體產業的重中之重,而矽片的加工是芯片生產的第一環節,直接決定了下遊晶圓生產的良率。

眾所周知,最近幾年,中國半導體產業得到了非常多的政策支持,發展十分迅速,相應的半導體矽片和半導體功率器件的前景也很光明。

另外,國產替代這個趨勢對於立昂微來說也是一大利好。

以半導體矽片為例,目前這個細分領域的現狀是少數外國及中國台灣廠商佔據了絕大多數市場份額,手握核心生產技術,在大尺寸半導體矽片市場中,壟斷性更為明顯。

根據IC Insights發佈的《2021-2025年全球晶圓產能報告》,2020年全球前五大半導體矽片廠商分别為日本的信越化學,市佔率為27.53%;日本盛高(SUMCO),市佔率為21.51%;中國台灣地區的環球晶圓,市佔率14.8%;德國的Silitronic以及韓國的SK Siltron,市佔率分别為11.46%和11.31%。

其中日本地區兩家公司合計市場份額超過45%,前五大廠商一共佔據全球半導體矽片市場超過85%的份額。

而在未來幾年將佔據主流的12英寸大矽片市場領域,由於工藝難度大,截至2020年12月,全球12英寸矽片產能最多的是韓國三星,佔全球21%的市場份額。

隨著中國半導體行業的發展,半導體矽片的國產替代空間是巨大的,尤其是12英寸大矽片和8英寸片領域。

除了半導體矽片外,該公司的另一核心產品半導體功率器件同樣前景廣闊。

從目前的情況來看,立昂微所處行業的前景很光明,且公司也在通過並購等方式在進一步佈局,其業績增勢有望繼續延續下去。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享