鋰電行業又見大手筆的投資!

2月16日,磷化工巨頭雲天化與恩捷股份、億緯鋰能一道與雲南省玉溪市人民政府、浙江華友控股集團有限公司在雲南省昆明市簽訂《新能源電池全產業鏈項目合作協議》,項目總投資約517億元!

受利好驅動,2月17日,雲天化股價高開5%附近,隨後一路走高,封上漲停板。成交金額23.6億元,目前市值391.2億元。

不僅如此,在雲天化帶動下,整個磷化工板塊走勢也頗為強勁。截至發稿,清水源20%漲停,湖北宜化漲10%,史丹利、興發集團漲超6%;氟概念亦拉升走高,聯創股份大漲8.93%,天賜材料漲7.05%。

值得一提的是,經過去年9月開始到今年1月份這段時間的回調,磷化工板塊最高回調幅度超過28%,今天算是一次集體反彈。

鋰電聯盟,「會師」玉溪

根據協議,各方在玉溪市共同設立2家合資公司,一家主要從事礦產資源開發(下稱「礦產開發公司」),另一家主要從事礦產深加工(下稱「礦產加工公司」),通過合資公司依法依規取得探礦、採礦權後,共同開採礦產資源,進行礦產深加工,共同研發、生產和銷售新能源電池及新能源電池上下遊材料,拉動建設新能源電池產業鏈,包括新能源電池、鋰電池隔離膜、磷酸鐵及磷酸鐵鋰、銅箔項目等電池配套項目,共同在玉溪市當地促進形成新能源電池全產業鏈集群。

該項目分三期投資,項目一期承諾投資約180.5億元並於2023年12月31日前完成;項目二期承諾投資約336.5億元並於2025年12月31日前完成;項目三期投資計劃在2030年前完成。一二期合計投資約517億元。

根據協議,礦產開發公司、礦產加工公司的股權架構均為:玉溪市人民政府或其指定投資主體為第一大股東持股23%,恩捷股份持股22%,雲天化持股17%,億緯鋰能和華友控股各持股20%、18%。

本次玉溪新能源電池全產業鏈項目,可謂眾星雲集:恩捷股份為鋰電隔膜「一哥」,國内市佔率達39%,全球市佔率超27%;億緯鋰能2021年度動力電池裝車量為2.92GWh,排名國内第八;華友控股為華友钴業控股股東,後者為全球最大的钴冶煉企業。

相較於恩捷股份、億緯鋰能、華友钴業在新能源產業鏈的強勢地位,雲天化目前在新能源產業還未佔有一席之地。不過公司擁有豐富的磷礦資源儲備,是中國目前最大的磷礦採選企業,生產規模全國第一。

雲天化2021年半年報顯示,公司現有原礦生產能力1450萬噸/年,擦洗選礦生產能力618萬噸/年,浮選生產能力750萬噸/年。

雲天化表示,本次合作有利於進一步發揮公司磷化工產業鏈優勢,提升公司磷礦資源的多元化深度開發,加快推進產業鏈延伸和轉型升級,進一步提升公司的持續發展能力和綜合競爭能力。

跨界鋰電之路

本次合作並非雲天化首次跨界新能源產業鏈。

事實上,早在2020年底,雲天化就基於磷肥副產品氟矽資源,攜手多氟多投建5000噸/年六氟磷酸鋰及其他氟矽項目,規劃於2022年建成;

2021年10月,公司宣佈投建50萬噸/年磷酸鐵電池新材料前驅體及配套項目,項目總體預計投資額為72.86億元,其中首批10萬噸/年磷酸鐵項目及配套設施,預計2022年6月建成;剩餘2×20萬噸預計於2023年12月建成。

之所以進軍鋰電,是因為2021年以來,以碳酸鋰為代表的鋰電上遊材料大幅上漲,降本成為全行業關注的焦點,具備高性價比的磷酸鐵鋰電池崛起,開始反超此前佔據主流的三元電池,拉動磷酸鐵鋰正極材料需求持續攀升。

而磷化工企業,在「磷礦-高純磷酸/工業磷酸一铵-磷酸鐵」生產鏈中具備得天獨厚的優勢。東吳證券2021年測算,以外購85%高純磷酸作為磷源,則單噸磷酸鐵鋰的磷源成本約為4124元,而對於磷礦資源企業採用濕法淨化技術自產磷酸,其單噸磷酸鐵鋰的磷源成本約為1989元/噸。

雲天化作為磷化工企業,切入鋰電賽道,成本優勢非常明顯。

光大證券研報表示,中短期内磷酸鐵、磷酸鐵鋰的供需格局仍將偏緊,行業高景氣度有望延續。由於政策和需求的雙輪驅動,新能源汽車行業正處於蓬勃發展時期,諸多動力電池廠商的大幅擴產提振磷酸鐵、磷酸鐵鋰需求。

磷化工龍頭,去年業績暴增

雲天化目前主要營收來自磷肥和尿素,公司是國内具有資源優勢、規模優勢和安全環保競爭優勢的化肥生產企業,是國内是磷化工行業的領軍企業。

公司磷復肥板塊產品經營規模接近1000萬噸,其中磷復肥產能760萬噸,規模位居亞洲第一、世界第二。

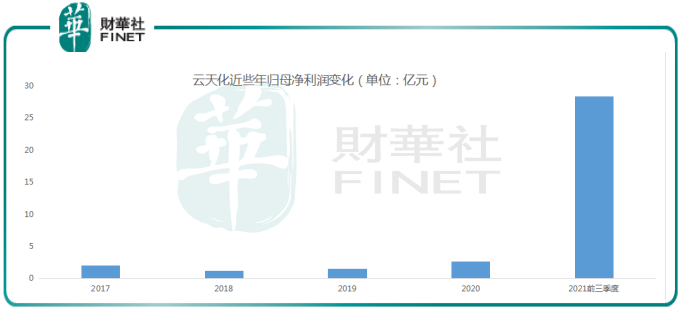

2021年雲天化預計實現歸母淨利潤35億元~37億元,同比增長1186.59%~1260.11%。這也是近些年公司業績的高光時刻。

業績高增長的邏輯在於,其產品磷肥、尿素的價格上漲。

2020年三季度以來,全球疫情背景下的糧食安全保障需求,疊加農戶玉米、大豆等作物的種植意願增強,磷肥需求不斷提高。同時由於長期的供給側改革和愈來愈收緊的環保限制政策,磷肥中小落後產能,持續被清出市場,2020年磷礦產量已較2016年下滑近40%。業内供給減少,市場集中度提高。

供需持續偏緊,助推磷铵和尿素價格一路上漲。

而公司由於自有磷礦等產業鏈優勢,在化肥行業順周期的背景下,原材料價格同步大幅上漲,受益其高景氣度,利潤實現同步大幅增長。

結語——

雲天化算是去年的大牛股,2021年初開始股價一路攀升,至9月中旬最大漲幅超480%,表現頗為出色。

這背後有化工業務的利潤暴增的影響,也有跨界新能源帶來的估值拔升的因素,公司多年蟄伏,終於迎來戴維斯雙擊。此次聯手其他幾家巨頭公司,打造雲南玉溪的鋰電產業集群,未來成長空間,還是值得高看一線。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享