隨著光伏產業逐漸成為熱門賽道,又一家上市公司打算乘光伏「東風」。

2022年2月15日,做益智玩具的沐邦高科(603398.SH)發佈公告稱,擬斥11億收購光伏企業。自此,沐邦高科從益智玩具業務轉型「益智玩具產業+光伏產業」雙主業。

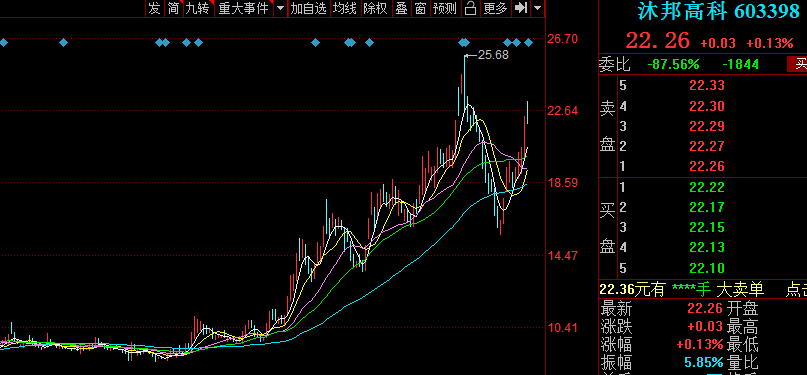

2022年2月16日,沐邦高科小幅上漲0.13%,股價22.26元,最新市值為76.27億元。

時間回到2022年1月10日,在本次收購意向披露當日,該股上漲6.06%。在披露之後,1月11日盤中股價達25.68元/股,係2019年以來的最高價。

01豪擲11億元跨界光伏行業

沐邦高科披露重組預案,公司擬以現金方式收購張忠安及餘菊美合計持有的豪安能源100%股權,交易價格暫定為11億元。交易完成後,公司主營業務將增加光伏矽片和矽棒的研發、生產和銷售,形成多支柱產品結構,實現跨越式多元化發展。

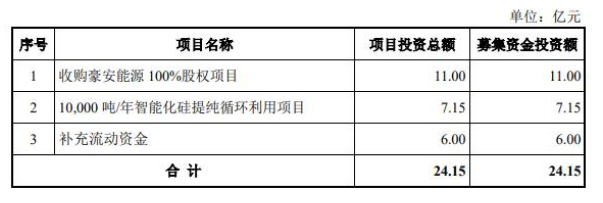

同日,公司也發佈了非公開發行股份預案,擬定增募資不超過24.15億元,用於收購豪安能源100%股權、1萬噸/年智能化矽提純循環利用項目及補充流動資金。

對於沐邦高科而言,本次重組屬於跨界並購。沐邦高科表示,此次定增有利於公司開拓新的主營業務,從目前以益智玩具的研發、生產和銷售為主業,拓展為以「益智玩具產業+光伏產業」雙主業的發展局面,培育新的利潤增長點,進一步提升公司的盈利能力。

而被沐邦高科收購的豪安能源是一家主營光伏矽片和矽棒的研發、生產和銷售的内蒙古企業,主要產品為太陽能單晶矽片、矽棒等,其中以太陽能單晶矽片為主,產品主要規格為166mm、182mm及210mm等尺寸。

據了解,豪安能源現有單晶矽棒產能約1.5GW,在建或待建產能約10GW。其主要客戶包括順風新能源、紅太陽新能源、潤陽悅達、潞安太陽能、金寨嘉悅新能源、一道新能源等。

值得注意的是,根據《股權收購框架協議》,雙方將按照交易進度進行付款,其中6億元由沐邦高科在業績承諾期内逐年支付,即分别在2022年、2023年、2024年年度報告後向交易對象支付2億元。

而在業績承諾期内,内蒙古豪安能源的股東張忠安、餘菊美給出了2022年-2024年淨利潤數(扣除非經常性損益前後孰低)分别為1.4億元、1.6億元和1.8億元的業績承諾。

内蒙古豪安能源目前業績表現如何?

「雙碳背景下」,新能源行業迎來快速發展。據業内預測,2021年,國内光伏新增裝機容量172GW,相比2020年127GW同比增長35.4%。

受益行業高景氣,該公司業績迅速增長。2021年豪安能源實現了營業收入8.26億元,同比增長1.4倍;淨利潤1.04億元,同比增長近3.6倍。

值得一提的是,此次定增募投項目還包括1萬噸/年智能化矽提純循環利用項目,項目位於内蒙古包頭市土默特右旗,建設期限為2年。

上述項目旨在對生產單晶矽片產業鏈過程中切片產生的矽泥、拉晶產生的鍋底料、多晶落地料等廢矽料通過真空自凝殼技術實現綜合循環利用,低成本生產出符合單晶矽原料要求的高純多晶矽原料。

而高純多晶矽是電子工業和太陽能光伏產業的基礎原料,目前還沒有其他材料能夠替代矽材料而成為電子和光伏產業主要原材料。

那麽,沐邦高科緣何跨界光伏行業呢?

02多年來沐邦高科業績低迷

在2021年11月23日前,沐邦高科的名字還是邦寶益智。資料顯示,沐邦高科成立於2003年,於2015年在上交所上市,上市之初主營業務為益智玩具業務。

2017年,沐邦高科拓展了教育+文化雙主線業務,加大對STEAM教育研究和裝備的研發。2020年,公司又新增了醫療器械板塊。

目前,沐邦高科主營業務為益智玩具業務、醫療器械業務、教育業務以及精密非金屬模具業務。其中,2021年上半年玩具業務貢獻營收比重超8成。

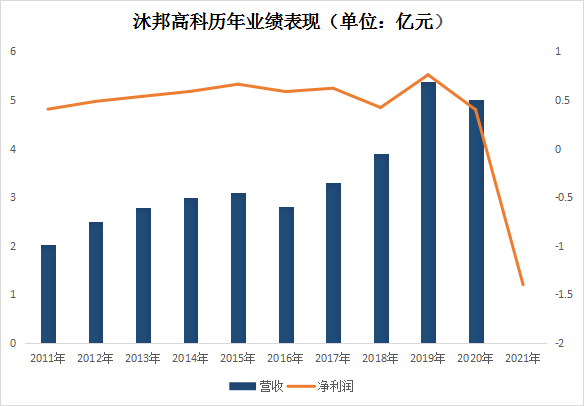

本次發起資產重組的背後,是近年來沐邦高科整體業績持續低迷。在招股書中,沐邦高科2012-2014年營收分别為2.49億、2.78億、2.98億之間,淨利潤分别為4851萬、5373萬、5879萬。

2015年之後,其淨利潤水平不足上市初期。2015年至2020年,沐邦高科分别實現營業收入3.09億元、2.82億元、3.31億元、3.89億元、5.37億元、5.02億元,淨利潤6617.34萬元、5855.72萬元、6205.31萬元、4213.12萬元、7587.14萬元、3992.01萬元,

進入2021年,經營情況更糟糕了。沐邦高科預計2021年歸母淨利潤虧損1.3億元至1.4億元,預計扣除非經常性損益後的淨利潤虧損1.5億元到1.6億元。

在此背景下,沐邦高科寄希望於對外並購尋找新的利潤增長點。

據業内預測,2021年,國内光伏新增裝機容量實現同比35%,2022年和2023年也有望保持30%-40%左右的高增速,且各國都在大力促進可再生能源的發展,光伏產業的發展空間巨大。

沐邦高科認為豪安能源產品結構符合當下光伏產業發展方向。當前光伏行業已經形成了182mm和210mm兩大矽片尺寸為主流,而此次公司擬收購的内蒙古豪安正是改尺寸矽片生產企業之一。

結語

2021年,光伏行業拉開產業鏈競相擴產大幕,尤其是矽片企業大幅擴產導致的矽料短缺,最終傳導至整個光伏產業鏈,形成矽片、電池片、組件環節的輪番上漲,市場行情一片火熱。

不過,大機遇也潛藏高風險,行業高速發展的同時也伴隨著競爭格局加劇。不少業内人士表示,隨著擴張產能逐步釋放,光伏行業存在產能過剩的隱憂。

此外,光伏行業不是新興行業,也不缺乏隆基股份、中環股份等成熟的公司。面對產業鏈快速技術叠代,沐邦高科作為一個玩具制造商出身的「門外漢」,選擇光伏行業跨界發展,勝算有多大呢?

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享