2月13日,國内改性塑料龍頭普利特(002324.SZ)發佈關於籌劃重大資產重組的提示性公告。

公告稱,為實現上市公司的戰略佈局,提高上市公司的持續盈利能力,公司擬以現金重組某新能源企業,並向其現金增資,用於標的公司的產能提升和業務發展。資金來源為上市公司的自有資金、並購貸款等。本次交易完成後,標的公司將成為上市公司的控股子公司。

公告指出,標的公司是專業從事三元、磷酸鐵鋰的鋰離子電池及其係統的研發、生產和銷售的新能源企業,產品廣泛應用於智能家電、電動工具、通信、儲能等領域。公司擁有自主核心知識產權、豐富的新能源技術儲備和持續的研發能力,在全球擁有較多知名客戶。

普利特表示,本次交易有助於快速提升上市公司在新能源領域的產業佈局,並通過增資進一步支持標的公司的產能提升,促進標的公司把握儲能領域的產業機遇,推動上市公司和標的公司的產業協同,促進上市公司的高質量發展。

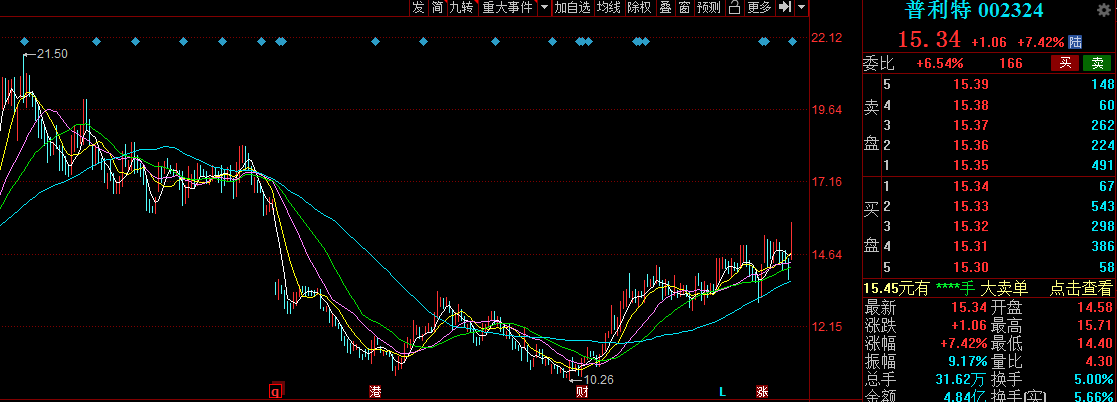

受此消息影響,2月14日,普利特盤中一度漲停,截至收盤,股價漲幅7.42%,股價15.34元,最新市值為155.6億元。

01立足改性塑料,積極拓展新能源業務

公開資料顯示,普利特成立於1999年,於2009年上市,深耕汽車新材料行業近三十年,已經成為國内新材料行業領軍企業,當前業務涵蓋三大板塊,包括改性材料、ICT材料產業和特殊化學品產業。

目前,改性塑料主要用於家電、汽車、電子電器、辦公設備和電動設備等。其中,改性塑料在汽車行業應用廣泛,佔據約25%的份額,主要用於汽車減重、安全、節能等方面。

尤其對新能源汽車而言,由於續航里程的短板,「汽車輕量化」趨勢愈發明顯。隨著新能源汽車的高速發展,改性塑料發展空間巨大。

據了解,我國改性塑料起步晚,當前國内汽車改性塑料市場主要被外資企業所佔據。其中,國外企業高達70%,國内企業僅為30%,未來改性塑料行業存在一定進口替代空間。

此外,我國改性塑料行業市場集中度低,前四企業僅佔整體市場的11.5%。國内改性行業的上市公司主要有金發科技(600143.SH)、道恩股份(002838.SZ)、普利特(002324.SZ)、銀禧科技(300221.SZ)、南京聚隆(300644.SZ)、沃特股份(002886.SZ)。

申港證券研報指出,改性塑料國内產量2011至2019年復合增速為11.6%,2019年國内塑料改性化率為20.4%,相比發達國家仍有較大的提升空間,預計2024年將提升到30%。

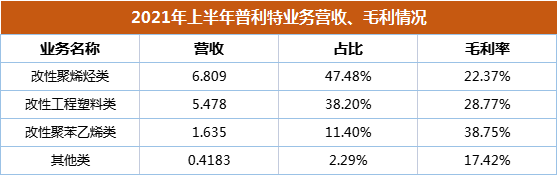

汽車改性塑料業務正是當前普利特的主要收入和盈利來源。如上圖,2021年上半年公司改性塑料行業營收為20.37億元,佔總營收比重為96.06%。

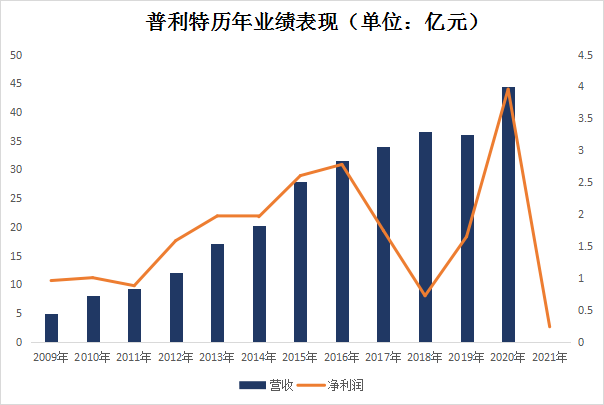

近十年,普利特在改性材料產業方面的成就,可從公司業績窺見一斑。如下圖,財報顯示,2011年公司總營收僅為9.26億元,截至2020年末,公司營收已提升至44.48億元;同期歸母淨利潤也由0.88億元上漲至3.95億元。

值得一提的是,進入2021年,普利特業績下滑明顯。公司預計2021年歸母淨利潤1582.82萬至2374.23萬,同比下降94%至96%。

對此,普利特稱,報告期内,公司主營產品上遊主要原料(樹脂基材料成本佔比80%)及輔料價格繼續大幅快速上漲,公司成本大幅增加,對淨利潤產生了嚴重影響。

在二級市場,2021年該股表現同樣不儘人意。自2021年1月19日該股上漲至全年高點21.5元/股後,便一路下跌至2021年10月25日的全年低點10.26元/股,全年最高累跌52.3%。隨後股價有所回升,截至2022年2月14日,該股漲至15.34元/股,累漲47.64%

客戶拓展方面,通過多年的積累,公司已積累了一批優質的客戶資源,涵蓋全球頂尖車企,包括BMW(寶馬)、Daimler Benz(奔馳)等歐係車企,GM(通用)、Ford(福特)和Chrysler(克萊斯勒)等北美三大車企,上汽大眾、上汽通用、一汽大眾、長安福特、華晨寶馬等合資車企,吉利汽車、上海汽車、長城汽車、長安汽車、比亞迪、奇瑞汽車等自主品牌車企。

值得關注的是,2021年,普利特將全集團汽車改性材料研發、制造、銷售等業務集中,成立改性材料事業群。

普利特稱,一方面公司將夯實原有的汽車改性材料基礎業務,繼續拓展市場深度和保持研發力度;另一方面,公司將會聚焦汽車產業新業務增長點,在新能源汽車蓬勃發展的背景下,關注汽車智能化、汽車電動化和新能源汽車領域的改性材料需求,積極推動公司改性材料在新能源汽車中的研發及應用,開拓公司汽車材料業務的新前景。

02 LCP產業化加速落地,或成新增長點?

除了改性材料產業外,普利特在ICT(信息與通信技術)材料產業方面的持續突破,也為公司未來業務提供了新的增長點。

普利特自2013年來在LCP領域深耕細作,已掌握從LCP樹脂(原材料)合成,到LCP薄膜和纖維,形成完整產業鏈。目前公司擁有LCP聚合技術自主知識產權,是國内首個LCP材料供應商。

據了解,LCP是5G的關鍵材料,LCP具有低介電損耗等特點,在5G高頻信號傳輸場景中具有廣泛的應用。在5G應用的大背景下,LCP材料在基站和手機端迎來新的戰略發展機遇。

國金證券預計,若未來5G手機滲透率提升至80%,LCP天線滲透率提升至80%,LCP需求量將有望超過4000噸,形成接近40億的市場空間。

產能方面,目前普利特擁有2000噸LCP樹脂合成能力、3000噸改性LCP注塑材料產能、300萬平方米的多規格LCP薄膜自動化生產線,另外公司子公司廣東普利特還新建成1000噸細旦LCP纖維產線。

下遊方面,普利特在推動下遊客戶驗證的同時,也已開始向下遊客戶進行小批量供應。2021 年 9月9日,公司發佈重組南通海迪LCP相關業務資產並獲增資的公告。南通海迪擁有成熟的LCP樹脂合成技術和工藝,並擁有1800噸LCP規模量產的合成裝置,此次重組將對雙方LCP樹脂業務進行整合,有望快速提高產能和全產業鏈佈局。

光大證券認為,普利特積極佈局電子材料新賽道,LCP業務有望打開公司新的盈利空間。

結語

縱觀全球材料龍頭企業的發展史,資產重組很常見,已成為公司發展的重要推動力之一。

普利特此次計劃切入鋰電池賽道,將有助於普利特快速提升其在新能源領域的戰略佈局。通過增資,將進一步提升標的公司產能,促進標的公司把握新能源領域的產業機遇。

與此同時,在5G應用的大背景下,普利特LCP產業化加速落地,公司在ICT(信息與通信技術)材料領域的發展也值得投資者關注。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享