2月16日,金種子酒(600199.SH)公告稱,控股股東將引入戰略股東華潤戰投。

受此消息的刺激,該股在2月17日錄得一字漲停板,延續了漲停趨勢,截至收盤,金種子酒報收17.33元/股,最新總市值為114億元。

值得注意的是,華潤戰投入局金種子酒的事情在投資者中引起了廣泛的關注與討論。

股價提前漲停?

金種子酒是安徽省阜陽市國資委旗下的地方性白酒企業,在1998年進行股份制改制,並且於1998年當年在上交所上市。

從業務來看,金種子酒身上有著極為鮮明的白酒股標簽,其白酒產品主要有濃香型白酒金種子係列酒、種子係列酒、和泰係列酒、醉三秋係列酒和颍州係列酒,馥合香型白酒金種子等。而在「酒」之外,該公司其實還有「藥」。

2月16日的公告顯示,為推動國有企業深化改革和高質量發展需要,公司控股股東金種子集團之唯一股東阜陽投資發展集團有限公司(以下簡稱「阜陽投發」)擬以非公開協議轉讓方式將所持金種子集團49%的股權轉讓給華潤(集團)有限公司之全資附屬企業華潤戰略投資有限公司(以下簡稱「華潤戰投」)。

此次交易不會導致公司控股股東和實際控制人變更,上市公司控股股東仍為金種子集團、實際控制人仍為阜陽市國資委。

華潤戰投入局的消息其實很平常,真正引起投資者爭論的地方在於上述公告發佈於2月16日晚間,而當日上午股價表現平平無奇的金種子酒卻在2月16日下午像吃了補藥一樣,直接拔地而起封上了漲停板。

事實上,在2月16日這天,白酒板塊其他白酒股的表現也都比較普通,因此金種子酒當日的漲停和白酒板塊無關。

綜合來看,華潤戰投入股的消息有沒有被提前洩露也引起投資者的廣泛討論。

華潤入局可止住業績頹勢?

更能引起投資者廣泛關注的其實是華潤戰投的入局能不能止住金種子酒的業績頹勢?

數據顯示,近些年來,金種子酒的業績表現並不好,2019年、2020年的扣非淨利潤分别虧損了2.28億元、1.14億元。

據金種子酒的業績預告,該公司預計2021年歸母淨利潤將虧損1.55億元至1.85億元,扣非淨利潤將虧損1.8億元至2.1億元。

期内預計虧損的原因則是公司白酒產品結構處於調整期,次高端產品銷售佔比較低,綜合銷售毛利較低。

眾所周知,白酒股可一向被視為是A股市場的核心資產,大多數上市酒企的業績和股價是長期走牛的,金種子酒這樣扣非淨利潤持續出現虧損的在白酒板塊中真是少之又少。

而華潤戰投入股之所以能刺激金種子酒連續漲停也有其原因。

事實上,上市酒企經營情況不佳,引入外部力量重新崛起早有多起先例。

例如,有「湘酒上市第一股」之稱的酒鬼酒(000799.SZ)於1997年在深交所上市。但是自上市後,該公司的掌舵人可謂是狀況頻出以至於酒鬼酒幾度易主。

頻頻易主也導致了該公司戰略方向和市場政策連貫性受到幹擾,再加上大股東抽逃資金、塑化劑超標等事件的影響,酒鬼酒的業績也出現了大幅波動,曾三次出現連虧兩年的情況,甚至一度有退市的風險。

直到中糧集團入主,酒鬼酒才緩了過來,業績開始持續攀升。

對於金種子酒而言,華潤或許就是它的中糧集團,這兩家企業都有很強的資金實力,而且華潤此前就成功佈局過上市酒企,有著豐富的經驗。

據悉,在2018年2月,汾酒集團與華潤集團旗下公司華潤創業簽署股份轉讓協議,汾酒集團將其持有的山西汾酒(600809.SH)11.45%股份轉讓給華潤創業控股公司華創鑫睿,總作價51.6億元。

2021年三季報顯示,第二大股東華創鑫睿持股比例為11.38%。

此後,山西汾酒的業績、股價雙雙持續增長,華潤和山西汾酒算是得了個雙赢。

可以說,引入華潤戰投對於金種子酒來說是一步好棋,確實帶來了止住業績頹勢的希望。

白酒行業發展趨勢需關注

不過,希望也只是希望,真要讓金種子酒擺脫扣非淨利潤持續虧損的狀態難度不小。

最近幾年白酒行業的發展趨勢是競爭越來越激烈,行業集中度在持續提升。

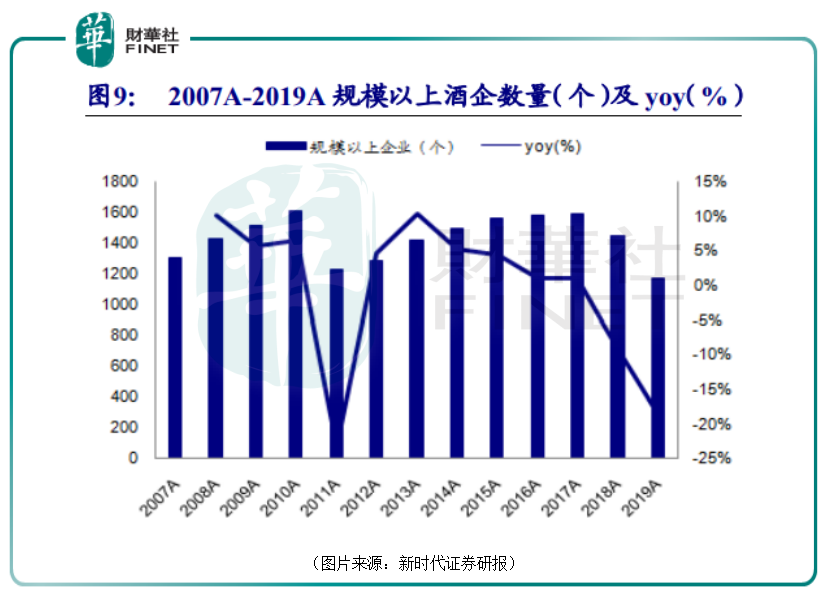

數據顯示,規模以上白酒企業數量從2007年超1300個下降至2019年1176個,規模以上酒企的利潤總額從2007年149億元增長至2019年1404億元,12年CAGR為20.55%。

而根據國家統計局的數據,2020年規模以上白酒企業數量進一步減少至1040家,這已經是連續四年下降。

這說明白酒市場份額向頭部品牌、頭部企業集中的趨勢已經是十分明顯了。

與此同時,2020年全國規模以上白酒企業總產量740.73萬千升,同比下降2.46%;實現銷售收入5836.39億元,同比增長4.61%,利潤總額1585.41億元,同比增長13.35%。

這個數據則表明,在總產量下降的同時,酒企通過提價策略保證了利潤的增加。

而在提價這個事情上最具話語權的其實是高端白酒,然後往次高端、低端逐級遞減。

華潤此前入股的山西汾酒作為清香型陣營的老大,是貴州茅台、五糧液之後白酒行業第三把交椅的主要競爭者之一;中糧集團接盤的酒鬼酒雖然地位遠不如山西汾酒,但人家有内參酒。

要知道,目前大多數人認可的高端白酒不過貴州茅台的普飛、五糧液的普五、泸州老窖的國窖1573、酒鬼酒的内參酒等寥寥幾個品牌。

在一定程度上來說,相較於其他中小酒企而言,擁有高端的内參酒係列是酒鬼酒走向行業頭部的一個潛在優勢。

與山西汾酒、酒鬼酒相比,金種子酒在高端、次高端市場要遜色很多。

在該公司2021年前三季度的收入結構中,白酒業務(普通白酒+中高檔酒)貢獻的收入比例僅達到58.23%,其中普通白酒貢獻了總收入的38.49%,中高檔酒僅貢獻了總收入的19.74%。

總的來看,華潤戰投的入股對金種子酒是一件好事,至於兩者結合後能在競爭日益激烈的白酒行業取得多大的成績還有待觀察。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享