火了大半年的新能源賽道稍作喘息。然而此起彼伏,那邊廂傳統能源正重振旗鼓、邁步向前。

在全球經濟復蘇的展望下,油價重返七年高位,中國最大的油氣生產商中國石油(601857.SH,00857.HK)亦預計,其2021年全年收益或創近七年同期最好水平。

中石油全年或多賺逾千億

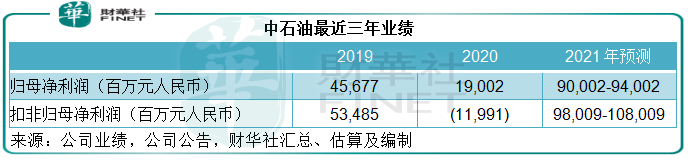

中石油預計,2021年(按中國會計準則編制,下同)歸母淨利潤將增加710億元(單位人民幣,下同)-750億元,增幅374%-395%;與2019年同期相比,將增加443億元-483億元,增幅97%-106%,兩年平均增長40%-43%,創近七年同期最好水平。

中石油的2019年和2020年歸母淨利潤分别為456.77億元和190.02億元,這意味著其2021年全年歸母淨利潤或達到900.02億元-940.02億元。

該油氣巨頭預計,扣非歸母淨利潤較2020年相比將增加1100億元-1200億元。

筆者留意到,中石油在油價颠簸得最厲害的2020年仍能維持賬面利潤,主要得益於重組以組建國家管網集團所產生的收益469.46億元,如果扣除這筆一次性款項,中石油其實錄得虧損,其2020年的扣非歸母淨虧損為119.91億元。

若按照中石油提供的預測數據計算,則其2021年扣非歸母淨利潤或達到980.09億元-1080.09億元,較疫情前的2019年扣非歸母淨利潤534.85億元高出83.25%-1.02倍。

2021年前三季,中石油的歸母淨利潤和扣非歸母淨利潤分别為751.22億元和682.44億元,最新的預增數據意味著中石油的2021年第4季歸母淨利潤或達到148.8億元-188.8億元,按年增長66.48%-111%,較2019年第4季增長77.25%-125%;2021年第4季扣非歸母淨利潤或達到297.65億元-397.65億元,按年增長165%-255%倍,較2019年第4季高出132%-210%。

由此可見,中石油的2021年業績表現相當理想。

然而,其股價的漲勢卻並未跟上業績增長。

中石油這兩年的股價表現

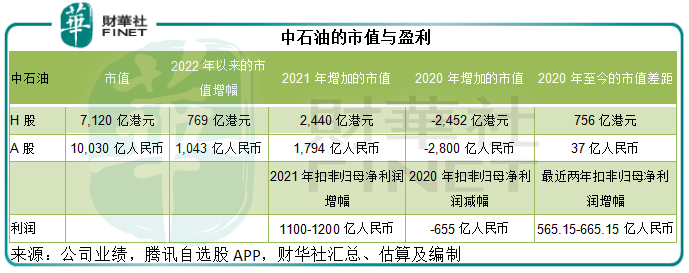

受業績預增帶動,中石油的A股和H股股價單日均漲約2%。但是如果將時間線拉長,會看到與兩年前相比,其股價差距不大。

當前的H股股價3.89港元較2020年初股價3.48港元僅高出11.78%,市值相差756億港元(約合617億元人民幣)。

A股現價5.48元,市值已重上萬億元,達到10029.6億元,較2020年初的市值9992.95億元僅高出37億元。

但2021年的扣非歸母淨利潤卻比2019年高出565.15億元-665.15億元,超出市值(尤其A股)的增幅,這是否意味著中石油的股價仍有進一步上漲的空間?

我們先來看看中石油2021年業績大增的原因。

低基數、高需求、油價反彈帶動業績增長

中石油指業績預增的原因:2021年國際油價持續震蕩上行,國内宏觀經濟穩定復蘇,油氣產品需求同比增長,為其平穩發展提供了支持。

相信大家對於2020年初全球疫情蔓延期間的油價下挫仍心有餘悸:產量不變,但全球經濟活動停滞導致需求下滑,原油庫存大增。忽然在某一天,大家發現已經沒有地方存放原油,儲存成本直線上升甚至超出油價,油價陡然下挫,一些地區的期貨價甚至跌至負數水平,嚴重打擊了勘探和生產業務。

理論上來說,低油價應有利於煉油商,但在全球經濟活動停滞的環境下,成品油需求也顯著收縮,而維護成本卻高企,許多資金不足的小型運營商陷入危機,石油行業一夜之間跌入熊市。

勘探與煉油業務經營溢利佔比分别達到34.9%和25.1%(2021年上半年業績)的中石油也未能幸免,2020年上半年扣非歸母淨虧損達到317.9億元。

不過,中國的經濟韌性極佳,2020年下半年起即逐漸恢復。在需求反彈的帶動下,中石油也迅速扭虧為盈。

所以,2021年業績的按年強勁增長,部分原因與2020年對應時期的低基數有關。

中石油的業務貫穿勘探、生產、煉油、化工品到銷售全鏈條,其中勘探與生產業務規模為行内最大,也是中石油最主要的盈利來源、產業鏈的開端。

2020年上半年生產活動停滞加上全球原油價格下滑,中石油的收入及盈利自然遭受沉重打擊。

隨著2021年國内經濟步入正軌,需求顯著回升,中石油的生產也恢復正常。

值得注意的是,2021年疫情負面影響逐步消化,各國經濟活動也慢慢恢復,但主要產油國OPEC(石油輸出國組織)及其盟友(包括俄羅斯)依然預期需求不足以支持增產,並未因應經濟復蘇而調整增產的步速。

但是中國的經濟反彈力度驚豔世界,全球需求增幅超出主要產油國的預期,供求缺口進一步擴大,帶動原油價格在2020年上半年見底反彈後一路狂飙,現報84.48美元(佈油),曾一度突破85美元/桶,為2014年下半年以來的高位水平。

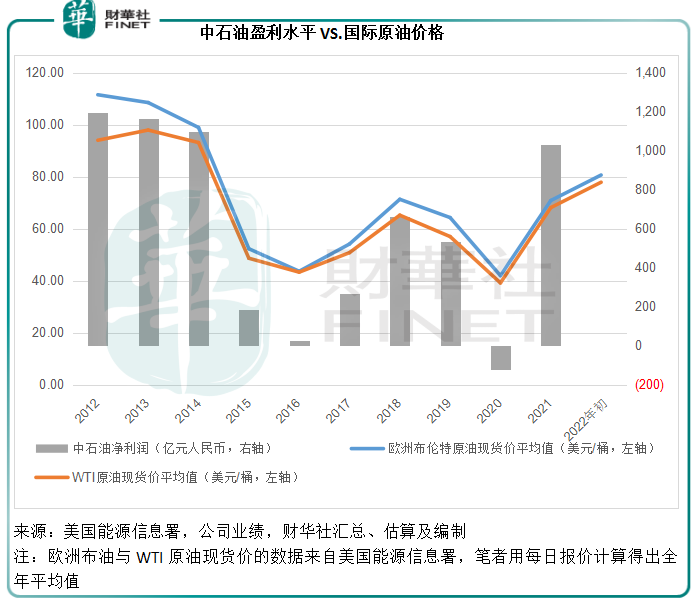

見下圖,中石油盈利水平與國際原油價格的走勢呈正相關——在油價於2016年和2020年跌至低位時,中石油的盈利顯著下滑甚至出現虧損;反之亦然,當油價上漲時,該公司的盈利向好。

油價向好的正面影響不僅體現在勘探和生產業務的價值提升方面,還是整條產業鏈生機勃勃的體現——意味著對成品油、化工品等石化產品的需求殷切,提振了生產積極性。油價向好、國内需求激增,作為國内最主要的油氣供應商之一,中石油自然受惠。

這就是中石油2021年業績強勁增長的原因,那為什麽它的股價表現卻提不起勁?這要從產業前景說起。

石油產業前景

疫情後,經濟重啓加上出行恢復——作為最重要飛機燃料的燃料油需求將大幅增加,對油品的需求量有望得到支持。

如果按照OPEC+的增產路徑,產油國的2022年原油產量或將恢復到疫情之前的水平。另一方面,在2020年被市場淘汰了大批運營效率欠佳的運營商後,美國的整體石油產業效率或得到優化,一旦增加原油出口量,將令全球供應量大增,對原油價格構成壓力。

美國能源信息署預計,美國、OPEC和俄羅斯(三個地區合共佔全球原油供應量的84%)將增加產量,帶動2022年全球油品產量增加5.5百萬桶/日。

產量增加,同時消費量增長放緩,將令全球油品庫存量上升,對油價構成壓力,所以該署預計,原油價格將從2021年第4季的高位回落,2022年佈倫特原油價格或跌至每桶75美元,到2023年則跌至每桶68美元。

這或意味著在2021年的高基數對照下,中石油未來兩年的業績表現未必能像2021年那般輝煌。

更長遠來看,新能源發展已成為世界各國的要務,我國提出碳中和和碳達峰目標,並積極推進相關的工作安排,石化能源或將逐漸讓渡於清潔能源。

中石油的天然氣業務發展成熟,而且還會大力加強,或可把握這一機遇;另一方面,中石油亦在探索新能源發展,例如加大對二氧化碳回收利用和運輸技術研究,推進「屋頂光伏」試點,規劃「零碳」庫站轉型等。

即便如此,作為中國規模最大的石油勘探商和供應商,新能源的替代,依然會對其既有的業務優勢構成競爭。

在如此不利前景下,可以理解市場對其估值顯得較為保守。中石油要突破估值魔咒,或需要在新能源發展方面下功夫,以第二條成長曲線說服投資者。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享