2021年以來,隨著天然氣價格飙升以及碳中和戰略的推動,天然氣成為能源市場中的焦點。

那些有與油價掛鈎的長約及套保的頭部燃氣分銷商,可鎖定低成本氣源,雖然面臨一定的銷售毛差壓力,但燃氣市場高景氣度下,這些企業依然取得增長。

在2021年4月國内天然氣價加速上漲至今,部分頭部燃氣分銷商股價不跌反漲,以昆侖能源(00135.HK)為例,該公司股價自2020年3月階段性觸底後一直維持上升勢頭,2021年4月以來累計漲超30%。

近年來,昆侖能源跟隨天然氣市場大勢,將重點放在了城燃配氣網絡上,同時佈局分佈式能源項目,成長性較穩。未來其股價能否突破2013年的歷史高點,也要看昆侖能源能否在天然氣市場化推動下能否脫穎而出。

被中石油「罩著」,拿下銷氣量第一

曾經的昆侖能源,是在天然氣產量有絕對優勢的中石油(601857.SH)「一手拉扯」大的。

昆侖能源最初成立於1993年,當時是由中石油先後兩次收購在香港上市的百慕達公司 52.54%股權更名而立,前期主要以油氣勘探與生產業務為主。直到目前,昆侖能源在國内油氣勘探方面仍有一席之地。

2008年,昆侖能源開始朝天然氣終端銷售和綜合利用方向轉型。直到2017年,昆侖能源完成整合中石油旗下五家燃氣企業,拼接成為如今國内四大城燃企業之一,成為中石油下遊唯一天然氣銷售平台。

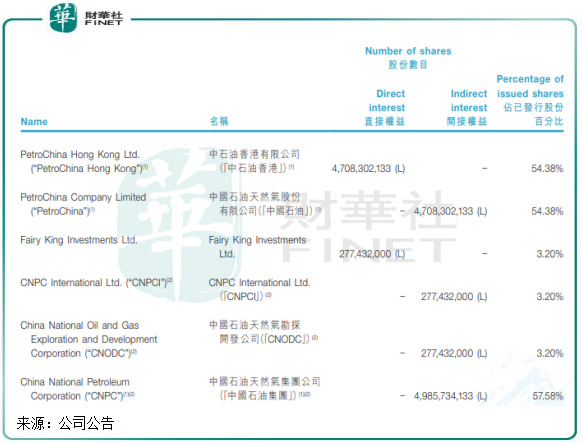

截至2021年6月底,中國石油集團累計持有昆侖能源57.58%股份,為昆侖能源控股股東。

在中石油的背書下,昆侖能源發展迅速,2011年開始進軍天然氣管道,為燃氣分銷鋪路。此外,中石油的LPG(液化石油氣)銷售業務也劃給了昆侖能源,後者還相繼收購了中石油LNG業務股權。

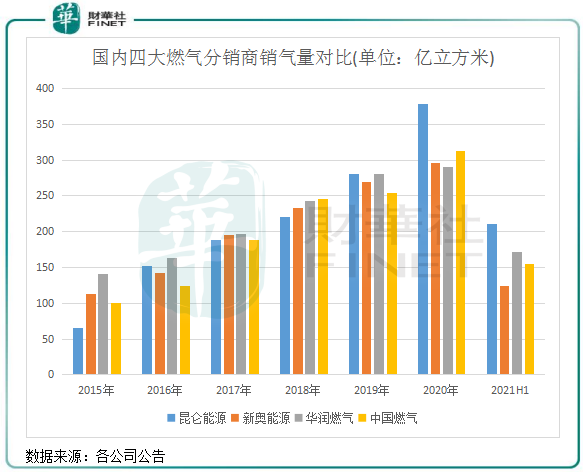

至此,昆侖能源成功躋身國内天然氣分銷市場的前列。其業務範圍涵蓋了城市燃氣、天然氣管道、LNG、天然氣發電和分佈式能源、LNG加工與儲運、LPG等業務,城燃項目數超過230個。在2020年,昆侖能源天然氣銷售量378億立方米,是四大城燃企業之中中國燃氣(00384.HK)的121%、華潤燃氣(01193.HK)的130%以及新奧能源(02688.HK)的128%,繼續拉開了與其他三家燃氣分銷龍頭的距離。

此外,昆侖能源的LNG產業還是不容小觑,手握兩座接收站(京唐LNG接收站和江蘇LNG接收站),全國目前也僅有22座LNG接收站。在國内的燃氣分銷商中,除了昆侖能源,新奧能源、深圳燃氣(601139.SH)也只有一個接收站,其他企業則沒有接收站資源。

目前,昆侖能源兩座接收站正在擴建當中,粵東揭陽LNG接收站也在開工建設,預計2024年投運。有上遊LNG接收站,一方面可以保障供應,另一方面可以進口低廉的國際LNG氣源,降低氣源採購成本。

所以可以看到,昆侖能源自誕生以來不斷獲得了中石油的扶持,實現了天然氣批零一體化,這在國内城燃企業中是少有的,這也是昆侖能源能依靠資源優勢站上國内燃氣銷量榜第一的原因之一。

工商業用戶,未來的重頭戲

燃氣分銷商的客戶群體主要分為三大類,工業用戶、商業用戶和居民用戶,這三類消費者構成了我國主要的天然氣消費結構。

目前,國内城鎮居民天然氣滲透率已得到了很大的提升,昆侖能源外的其他三家燃氣分銷龍頭的氣化率也在60%左右,未來還有可挖掘的空間,但要實現高速增長存在一定的困難。

所以,當下天然氣下遊分銷商的增長大頭在於工商業。一是工商業受環保政策影響正在向「煤改氣」和「煤改網」方向轉變;二是碳中和目標下,包括天然氣在内的清潔能源需求更加旺盛。而對於燃氣分銷商來說,面向的工商業業務較居民用戶業務更具規模效應優勢,同時受接駁費和價格並軌方面的政策影響也更小。

換言之,工商業用戶將是燃氣分銷商未來角逐的重頭戲。

那昆侖能源的工商業用戶是否挑起了公司增長的大梁?

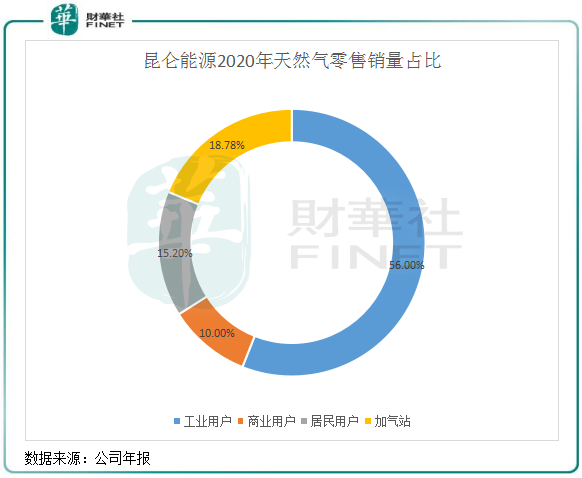

上圖可以看到,在2020年,昆侖能源的工商業用戶帶來的天然氣零售銷量比重為66%,同比提升2.7個百分點。同期,新奧能源、中國燃氣和華潤燃氣的這個比重為76.9%、61.9%及71.2%。

從這個比重看,昆侖能源的工商業用戶燃氣零售佔比並不如新奧能源和華潤燃氣高,這主要是2019年以來昆侖能源進軍了加氣站業務。而在2018年的時候,昆侖能源工商業用戶燃氣零售佔比高達83.2%。

相對於居民用戶,工商業客戶更加優質,需求穩定,盈利能力更強,燃氣分銷商近年來也加大挖掘管道覆蓋範圍内的工商業客戶。

不過,近兩年來,昆侖能源工商業用戶挖掘並不儘如人意。在2020年,華潤燃氣和中國燃氣分别新增工商業用戶4.19萬戶和3.5萬戶。而昆侖能源僅新增0.44萬戶工商業用戶,2021年上半年新增數量也僅為0.78萬戶,這也讓公司近年來在工商業用戶拓展步伐不如華潤燃氣和中國燃氣。

未來,昆侖能源需加碼開拓更多的工商業用戶,一方面可以提升毛利率,另一方面也削弱接駁費以及價格並軌可能帶來的負面影響。

加碼下遊燃氣分銷和綜合能源

昆侖能源2020年以來客戶開拓成效不理想,與其大力開拓下遊燃氣分銷項目和轉型綜合能源業務有關。

昆侖能源在此前的年報中有提到,要順應能源服務綜合一體化發展趨勢,立足城燃配氣網絡,佈局分佈式綜合能源供應業務。為此,昆侖能源先做減法,再做加法。

按照昆侖能源的未來發展戰略,公司將逐步退出油氣田勘探開發,專注於天然氣終端利用業務。

為此,在2021年,昆侖能源以總價408.86億元向國家管網出售北京管道公司60%股權及大連LNG接收站75%股權,獲得逾400億元的資金。同時,在去年9月,公司還計劃出售所持K&K油田25%權益。

獲得了巨額資金,昆侖能源加快了聚焦燃氣終端市場。在還未出售管道和接收站項目前,昆侖能源就已展現出財大氣粗的氣勢,不斷對燃氣項目展開了「買買買」的徵程。

2019年,昆侖能源16.4億元向地方性燃氣分銷商金鴻控股(000669.SH)收購了17個燃氣項目,加速了公司在華東地區的滲透率;

2020年,昆侖能源以14.86億元收購了22個燃氣項目;

2021年上半年,昆侖能源再次通過收購、新設和增資等方式獲得了15個燃氣項目。

根據財華社統計,2019年以來,昆侖能源通過收購和新設的項目就超過了100個,為公司迅速站上國内銷氣量之巅創造了條件。

出售項目增厚了昆侖能源的腰包,2021年6月底公司現金及現金等價物飙升至485.6億元。昆侖能源和中石油都有雄心勃勃的拓展天然氣下遊野心,資金充裕的情況下,未來昆侖能源或將持續通過外延式並購繼續拉開與其他燃氣分銷商的距離。

為此,大摩發佈的研報指出,預測昆侖能源在2022及2023財年天然氣銷量增長約17%,高過同業。

另一方面,昆侖能源也對綜合能源業務躍躍試欲,不過與新奧能源等企業相比步伐略顯緩慢。

昆侖能源在光伏、風電、氫氣和加氣站方面都有在探索,不過還未能掀起風浪。目前,公司的大部分收入依然是天然氣分銷,油氣勘探與生產也貢獻了部分收入。而新奧能源的綜合能源業務已開始進入收獲期,2021年上半年該業務收入達到了36.6億元;華潤燃氣的加氣站業務在期内也獲得了17.3億元的收入。

綜上可以看到,昆侖能源當前的工作重心主要在搶佔燃氣分銷市場,以至於在工商業用戶開拓和新能源轉型方面成效並不顯著。有著中石化做背書,腰包也很鼓的昆侖能源,未來的轉型之路也許更為順暢。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享