又一家草甘膦企業大獲豐收!

和邦生物公告稱,預計2021年度歸母淨利潤與上年同期相比將增加29.59-32.59億元,同比增加7227.36%-7960.09%。

近期來自草甘膦行業企業的捷報可謂一浪賽過一浪。興發集團、新安股份也均發佈了業績預喜,其中,興發集團預計2021年度歸母淨利潤為42億至44億元,同比增長573.14%至605.19%;新安股份預計全年盈利26億元至27億元,同比增長超過3倍。

受益於草甘膦價格一路猛漲,2021年以草甘膦為代表的化工企業業績普遍亮眼,和邦生物漲幅尤其亮眼,超70倍的預增能否讓其登頂行業「預增王」?目前還需端看年報行情後續如何演繹。

草甘膦「催肥」業績

2021年和邦生物業績閃耀,主要得益於公司主要產品雙甘膦、草甘膦、純堿、氯化铵、玻璃產品銷售價格提升。

草甘膦為全球市場份額最大的除草劑,雙甘膦是草甘膦中間體,通過一步氧化工藝即可產出草甘膦,與草甘膦的產出比大約為1.5:1,即約1.5噸雙甘膦可產出1噸草甘膦。

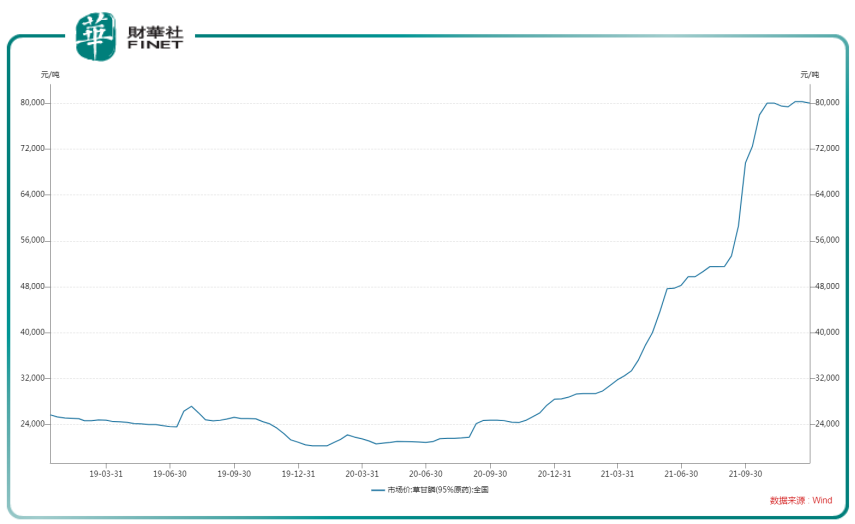

在生產端原材料成本上升,供給端庫存背景下,2021年全球農資需求爆發,尤其是除草劑草甘膦的漲價有目共睹,其從2021年年初的約2.8萬元一噸,漲到年末的約8萬元一噸,漲勢不可謂不淩厲。

坐擁草甘膦、雙甘膦兩大主營產品的和邦生物既能享受草甘膦漲價帶來的豐厚利潤,還擁有原材料優勢。

公司是鹽氣龍頭,在化工、農業、新材料三大領域均有佈局,擁有9800萬噸儲量的鹽礦以及西南地區天然氣產地的天然氣供應優勢。

截至2021年中期,公司主要產品及產能包括110萬噸/年碳酸鈉、氯化铵,15萬噸/年雙甘膦,5萬噸/年草甘膦,46.5萬噸/年玻璃/智能特種玻璃以及430萬㎡/年Low-E鍍膜玻璃產能。

進軍光伏,擬分拆子公司上市

僅僅受益於化工產品漲價,和邦生物便能多賺30多億,著實讓賽道外企業羨慕。但公司讓外界豔羨的還不止於化工賽道。

和邦生物還進軍當下熱門的賽道光伏領域,並在2020年財報中表示,光伏玻璃是公司未來幾年的重點發展領域。

當年12月公司便公告,擬在重慶投資約30億元,建設年產8GW光伏封裝材料及制品項目。目前項目一期進展推進,預計2022年6月份投產1000噸光伏玻璃面板產線、1GW光伏組件封裝項目。

和邦生物佈局光伏產業並不是跨界,而是產業鏈延伸。公司純堿的下遊客戶主要是玻璃行業,用於制備浮法玻璃和光伏玻璃。

玻璃也是公司一大產品,主要為浮法玻璃以及經過深加工後的智能玻璃、特種玻璃等產品,應用於建築裝飾、電子顯示、光伏工程等領域,此次試水光伏產業,從光伏玻璃做起,和邦生物具備原材料優勢。

相較之下,同行業公司興發集團佈局磷酸鐵,轉型新能源汽車、新材料領域,和邦生物業務邊界的延伸或也意味著化工行業的春天來了。在全球共識凝聚在新能源行業下,化工行業景氣度全開。

宣佈進軍光伏領域以來,和邦生物進一步加碼光伏材料,2021年10月,公司子公司武駿光能(原武俊玻璃)投資興建阜興科技,擬加碼10GW超高效N型矽片。

近期,公司還發佈籌劃控股子公司武駿光能分拆上市的提示性公告。武駿光能基本承擔了和邦生物光伏事業,上文所講的重慶市江津區8GW光伏封裝材料及制品項目也是以其名義投資。

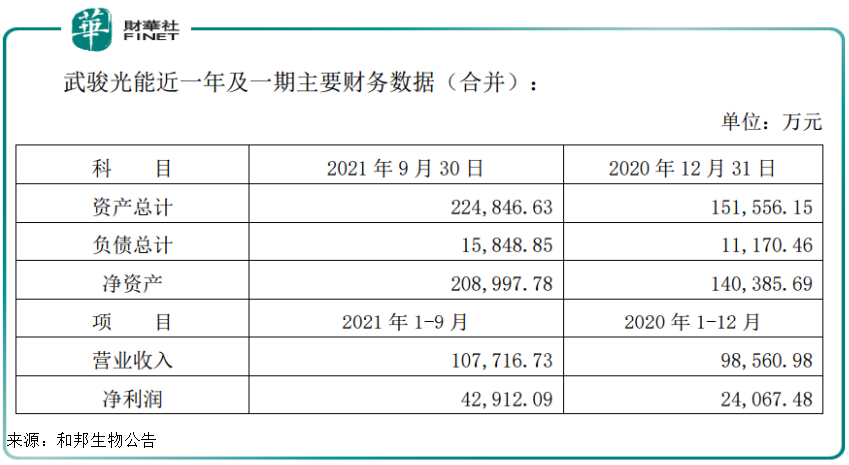

資料顯示,武駿光能前身為武駿玻璃,成立日期為2010年,經營範圍包括玻璃制造、太陽能發電技術服務、光伏設備及元器件制造等。2020年武駿光能的營業收入約為9.86億元,淨利潤約為2.41億元,截至2021年9月底,該公司的資產總額為22.48億元,負債總額1.58億元,淨資產20.9億元。

2021年6月,和邦生物公告稱,武駿玻璃擬通過增資擴股方式引進投資者,增資金額為4.73億元,主要為發展光伏產業籌集資金。彼時公司就已經透露,有意向在增資完成後,實施股改,在滿足上市公司分拆上市的條件下啓動分拆上市工作等。

「化工+光伏」,景氣度有望持續

在宏觀經濟復蘇背景下,2021年油價、化工行業景氣度上行,Wind數據顯示,全年申萬基礎化工行業指數漲幅達到37.19%。

2022年化工行業高景氣仍有望延續。長江證券認為,展望2022年,經濟動能持續向好,海外主要經濟體逐步復蘇,全球經濟重歸增長軌道,帶動化工品終端需求提升。

中泰證券認為,2022年由於糧食價格高位、轉基因種植面積增長,草甘膦仍舊需求旺盛。

從供給端,受到「碳中和」和能耗雙控等政策影響,化工部分子行業新增產能受限,草甘膦、純堿等新增產能較少,有望維持長景氣周期。

草甘膦行業經過多年洗牌,行業集中度已高度集中,根據卓創數據,行業CR5市佔率約75%。目前興發集團、和邦生物、新安股份等草甘膦生產企業訂單充足,滿產滿銷。

此外,2022年大宗商品價格有望回歸合理區間,草甘膦上遊原材料黃磷等價格回落,對和邦生物等企業盈利能力將產生積極影響,中泰證券判斷,農化行業步入高盈利階段。

而在和邦生物加緊建設的另一光伏賽道,自「雙碳」政策實施以來,新舊能源轉型加速,以光伏、風電為代表的一些新能源成為未來確定性的賽道。

一手化工,一手光伏,橫跨兩大高景氣度賽道,和邦生物未來或不僅能享受兩大產業發展紅利,還能形成有益的產業鏈協同,例如投資光伏玻璃可以有效帶動純堿消費需求,掌握原材料也能鎖定成本優勢。

隨著兩大戰略驅動,和邦生物已經是二級市場熱門股票,2021年公司股價漲幅超1.4倍,2021年度共計9次漲停收盤。

2022年開年,公司股價仍保持上漲勢頭,1月13日,在公佈業績預增的第一交易日,公司股價大漲7.14%。但仍需要指出,和邦生物2021年業績大漲,除與產品盈利能力增加有關外,與2020年低基數也有關係,2020年因新冠疫情和洪災影響,公司歸母淨利潤僅為4094.25萬元,同比巨降92.08%。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享