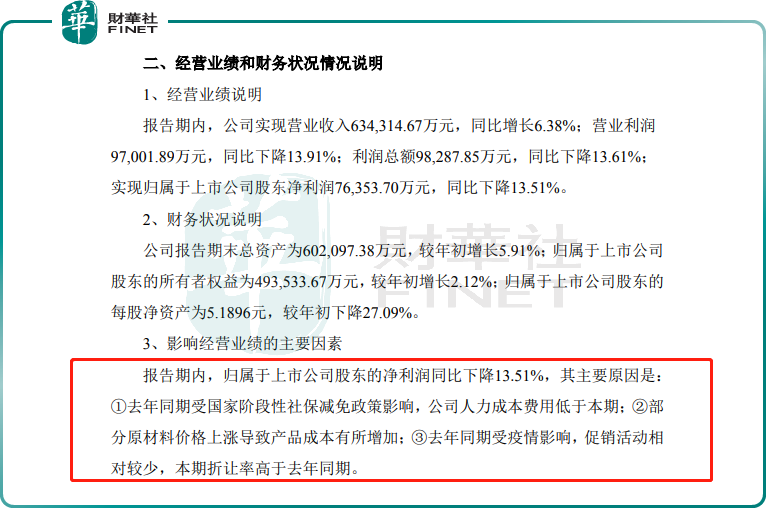

2022年1月11日,A股「面包第一股」桃李面包(603866.SH)發佈2021年度業績快報顯示,其營收為63.43億元,同比增長6.38%;淨利潤為7.64億元,同比下降13.51%,是公司上市以來淨利潤首次出現下滑。

在消費趨於乏力、原材料成本飙升及疫情複雜多變的2021年,面包、黑芝麻、麻薯等快消品不好賣,亦是人儘皆知的事。因此,從外因層面來看,桃李面包2021年這份「增收不增利」的成績單或許是可以理解的。

但是,相較於其他消費股及同業競爭對手,桃李面包自身在產品力、渠道力、供應鏈效率與管理能力等方面還需加把勁,提升其核心競爭力及抗風險能力。

2021年成績單中的閃光點:四季度淨利潤回暖明顯

2021年桃李面包面臨的各方壓力是要高於2020年。

2021年,除了複雜多變的新冠疫情繼續擾動外,上遊油脂、糖類、面粉等大宗農產品原材料價格飙升,讓烘焙食品行業整體的毛利率和經營利潤產生實質性的影響。

在此背景之下,由於面包行業競爭非常激烈及分散,企業想通過漲價傳導至消費端,也是捉襟見肘。此外,即便是漲價了,但受消費乏力影響,通過促銷等營銷手段取得效果也並不佳。

因此,在成本壓力、需求壓力及競爭壓力集體爆發之下,「面包第一股」桃李面包,在2021年出現了面包不好賣及成本壓力傳導不通暢的經營困境。

據財報顯示,2021年前三季度,桃李面包的營業成本同比增長13.57%至34.4億元。反觀,2021年前三季度營收同比增速僅有6.67%,淨利潤卻同比下滑17.16%。

對此,桃李面包給出的解釋是,受人力成本費用、原材料成本、營銷開支等成本端增加影響。對於2021年全年業績淨利潤同比下滑13.51%的原因,桃李面包給出的原因亦是如此。

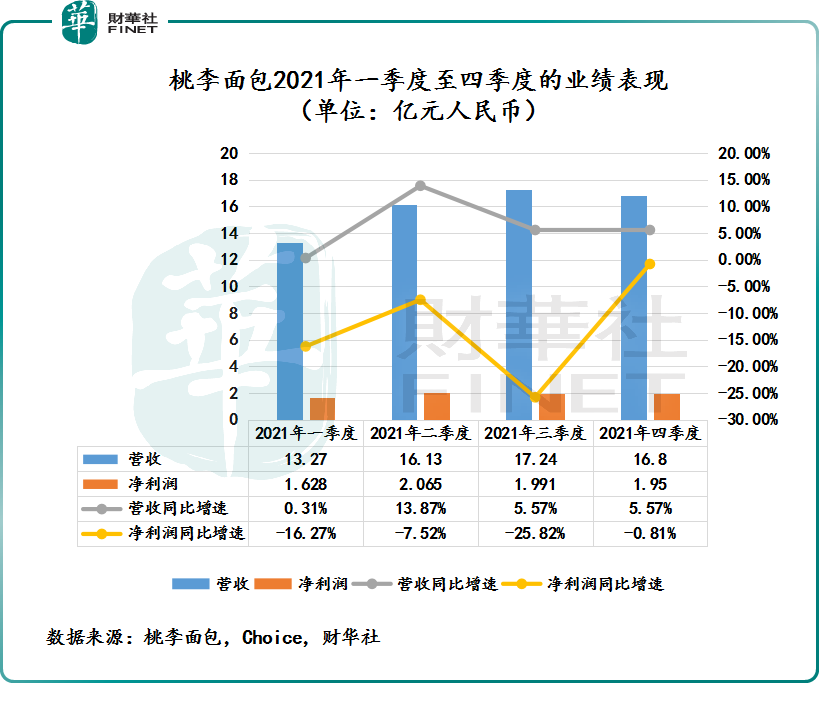

但是,與前三季度業績相比,此次披露的2021年全年業績報中,卻隱藏著一個業績亮點:四季度淨利潤出現了轉機。

從單季業績表現來看,桃李面包營收依舊表現不太理想,但貴在淨利潤表現不錯。2021年第四季度桃李面包的營收為16.8億元,同比增長5.6%,淨利潤為1.95億元,同比下滑0.81%。其中,四季度淨利潤下滑速度明顯趨於放緩,較三季度淨利潤表現有了較大的改善。

因此,從四季度業績表現來看,桃李面包雖然營收同比增速依舊無法實現高雙位數增長,但幸好淨利潤下滑的頹勢較前三季度,有了質的改變。這樣良好反彈態勢,希望桃李面包能在2022年一季度得到延續。

淨利首降背後:面包不好賣,創新產品難挑大梁

事實上,新冠疫情問世以來,桃李面包的面包生意就沒有好做過。

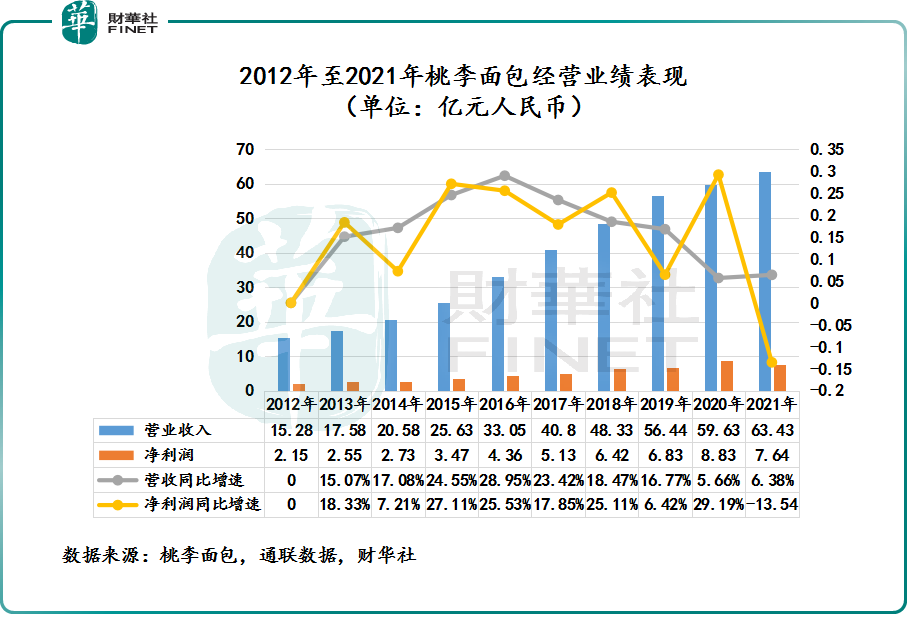

桃李面包業績疲態早已在2020年顯現。2020年桃李面包的營收僅增長5.66%,2012年-2019年保持的營收雙位數增長勢頭就此終止(如下圖所示)。

桃李面包業績儘顯疲態背後,除了新冠疫情帶來的影響外,經濟增速放緩,行業競爭加劇,公司多品類產品業績貢獻乏力及拓展的新市場仍處於資源投入階段,都是抑制桃李面包業績保持高增長的重要因素。

具體而言,近年來,烘焙食品行業發展非常迅速,市場需求及行業整體盈利能力有所提升。在此背景之下,需求的持續旺盛以及盈利能力的提升,吸引了大量的外部資本進入烘焙行業,新老品牌競爭愈發激烈。特别是短、中、長保面包市場,嘉頓、曼可頓、面包坊、港榮、美焙辰、盼盼等在内的新老品牌競爭對手,拓展步伐十分明顯,新品也是層出不窮。

除此之外,還有以奈雪、喜茶為代表的奶茶店,以星巴克、太平洋、瑞幸為代表的咖啡店,都在以「茶飲+面包」或「咖啡+面包」的新營銷模式,不斷衝擊著短保烘焙市場。

在此形勢之下,作為短保面包龍頭的桃李面包也在做出積極的應對。公司主要通過提高研發實力、拓展營銷網絡、加強管理、及時擴大產能等方式提高競爭力。其中,拓展營銷網絡方面,桃李面包選擇以東北主戰場為根據地,選擇以跑馬圈地的業務拓展方式向全國各地鋪開,尤其是消費實力強勁的華南地區。

研發新品方面,近些年,除了傳統面包系列產品外,桃李面包還推出華夫餅、銅鑼燒、蛋黃酥、粽子、月餅等數十款多品類產品。尤其是在2021年,是桃李面包新品爆發的一年。海苔香松蛋糕、岩燒蛋糕、果子面包、白桃味口袋三明治、奶酪面包、紅絲絨蛋糕、奧巧蛋糕杯、爆漿面包、雪媚娘、舒芙蕾、鮮花餅、甜玉米、麻薯等十餘款新品,都出自於2021年。其中,有多款是冷藏類糕點,算是桃李面包在冷藏品糕點領域的新嘗試。此外,上述每個新品單價,都比傳統面包系列單品高出不少。

以2021年新品桃李甜玉米為例,據桃李面包直營店顯示,目前規格為4個玉米「桃李甜糯玉米」單價為33.8元,單個玉米售價約為8.45元,遠高於天貓、京東平台在售的同類產品。

然而,一場突如其來的新冠疫情,不僅打亂了桃李面包的經營策略及原有計劃,也給公司產品力、渠道力、供應鏈效率與管理能力等方面提出了更高要求。

只不過從當前經營業績表現來看,桃李面包顯然無法適應新冠疫情帶來的改變。

尤其是在新品集中爆發的2021年,縱然桃李面包也加大了促銷力度,但奈何原材料價格飙升,國際貿易情緒複雜多變,新冠疫情反復不斷等因素持續擾動,均在一定程度上會影響消費者的消費信心和能力,引發烘焙行業競爭愈加激烈,桃李面包業績承壓十分明顯,導致淨利潤出現罕見的下滑情況。

尾語:

短期來看,在疫情防控複雜多變及消費情緒不高的當下,桃李面包業績修復仍需時間。長遠來看,作為面包行業扛把子,桃李面包的品牌及供應鏈優勢還是比較明顯。後續2-3年里,新產能釋放有望憑借品牌、供應鏈優勢,推動公司經營業績重返高質量增長軌道。

回到二級市場方面,目前,桃李面包股價處於近兩年的低點,希望公司或大股東們能有回購或增持的動作,以提振散戶投資者的信心。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享