北交所首份業績預告出爐!

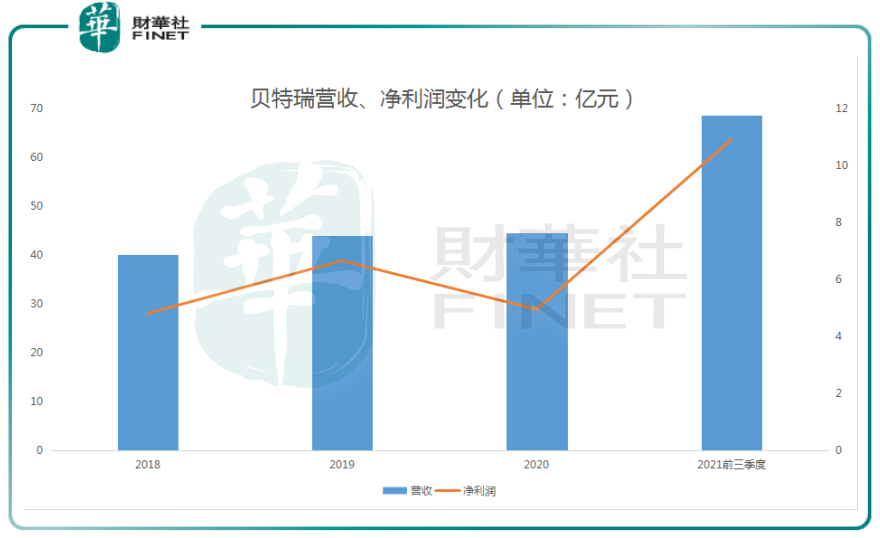

1月10日,貝特瑞(835185.BJ)發佈2021年度業績預告。2021年度,公司預計將實現歸屬於上市公司股東的淨利潤13.5億元~15.5億元,同比增長173.00%~213.44%。2020年度,貝特瑞歸屬於上市公司股東的淨利潤僅為4.95億元。

截至1月11日收盤,貝特瑞報143.5元/股,總市值達到696.53億元,是北交所市值最大的上市公司。遠超母公司中國寶安(000009.SZ)當前361.9億元的總市值。

鋰電景氣度持續超預期

業績增長的核心源於下遊新能源汽車的銷量持續超預期。

中汽協數據顯示,2021年1-11月,新能源汽車產銷分别完成302.3萬輛和299萬輛,同比均增長1.7倍。11月,新能源汽車市場滲透率17.8%,繼續高於上月,其中新能源乘用車市場滲透率達到19.5%。

中國汽車動力電池創新聯盟的數據顯示,11月,我國動力電池裝車量20.8GWh,同比上升96.2%,環比上升35.1%,與新能源汽車產銷量增長遙相呼應。

調研機構SNEResearch預測,到2023年全球電動汽車對動力電池的需求將達406GWh,而動力電池供應預計為335GWh,缺口約18%。到2025年缺口將擴大到約40%。

財信證券認為,2021年,鋰電各環節龍頭企業基本上都處於滿產狀態,全產業鏈需求高增長確定性強,景氣度將進一步提升,新一輪動力電池投擴產紅利或持續3-5年。而隨著芯片緊缺問題的解決,電動車的購置需求將集中釋放。

而貝特瑞主營產品就是鋰電池的正負極材料,受益行業的高景氣度,今年以來,產品量價齊升,供不應求,盈利水平自然也大幅提升。

負極龍頭,北交所一哥

貝特瑞主營業務包括鋰離子電池負極材料、正極材料及石墨烯材料三大業務板塊,在負極材料方面,貝特瑞處於絕對的龍頭地位,自2013年以來,公司的負極材料出貨量已經連續8年位列全球第一。

貝特瑞表示,公司客戶結構相對穩定,目前主要是以松下、三星、SKI、LG 等海外客戶為主,國内以寧德時代和比亞迪等客戶為主。

公司2015年開始在新三板掛牌交易。從2020年7月27日晉級新三板精選層,到現在的「北交所一哥」,公司股價一騎絕塵,已累計上漲超過212%。

值得注意的是,在迎來此波新能源發展機遇之前,貝特瑞營業收入增長乏力,淨利潤更是在2020年出現大幅下滑。2018年-2020年,公司歸屬於上市公司股東淨利潤分别為4.81億元、6.66億元、4.95億元,盈利能力較不穩定。

不過2021年,情況大為好轉。前三季度,貝特瑞已實現營業收入68.51億元,同比增長154.18%;實現淨利潤10.90億元,同比增長207.91%,盈利高增的原因,和下遊需求的超預期息息相關。

在此背景下,貝特瑞已公告了多個擴產計劃,加大佈局正負極材料產能建設。

開源證券在研報指出,隨著產能的逐漸釋放,預計到2024年公司負極材料總產能將超過26萬噸。同時,公司出售磷酸鐵鋰業務開始聚焦於高鎳三元正極材料,到2022年公司正極材料產能預計將達到8.3萬噸。

值得一提的是,貝特瑞的負極產品線非常豐富,包括天然石墨、人工石墨。

貝特瑞在天然石墨領域已形成壟斷優勢,得益於先發優勢+礦產佈局,2019年市佔率高達 63%。公司在人造石墨佈局晚於璞泰來及杉杉股份,目前正加速追趕,2016年貝特瑞人造石墨市佔率為7%,2019年提升至11%。2020年公司未披露細分數據,據天風證券預測,其市佔率在13.5%,較2019年提升2.5個點。

同時貝特瑞在更高能量密度的矽基負極材料方面也有所佈局,是國内最早量產矽基負極材料的企業之一。

2013 年貝特瑞通過三星SDI 認證,為其供應矽碳負極。2017 年為松下-特斯拉供應鏈供貨,為其供應矽氧負極,印證貝特瑞在兩條技術路線的佈局均已達領先水平。貝特瑞目前矽基產能為3000噸,而杉杉股份、璞泰來均處於中試線階段,相對優勢明顯。

結語——

2021年以來,貝特瑞迎來高速發展期,作為鋰電負極第一梯隊公司,目前市值僅次於璞泰來。

機構對其未來業績普遍看好。據1月9日天風證券最新研報,預計貝特瑞2022年、2023年實現收入199億元、255億元,歸母淨利潤27億元、39億元,同比增長88%、42%。考慮到公司未來幾年處於高增狀態,給予貝特瑞2022年40倍估值,對應市值1080億元,目標價格223元/股。

不過在股價大漲的同時,公司董監高也抛出了大額減持計劃。

1月7日晚,貝特瑞披露董監高減持計劃公告顯示,董事長賀雪琴、副董事長黃友元、總經理任建國等8名董監高計劃在2022年2月至2022年7月的半年時間里,通過競價或大宗交易減持股份共計不高於207萬股。若按照公司當前股價138元/股左右估算,此次8名董監高減持股份或可套現2.8億元。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享