當下二級市場的鋰電板塊走勢一般,但是石大勝華(603026.SH)的表現卻相對出眾,這與其近期發佈的2021年度業績預告不無關係。

1月7日,石大勝華披露2021年年度業績預增公告稱,預計2021年年度歸母淨利潤在11.7億元—12.5億元之間,與上年同期盈利2.6億元相比,將增加9.1億元—9.9億元,同比增加350.36%—381.15%;扣非後的歸母淨利潤為11.64億元—12.44億元,同比增加360.42%到392.06%。

石大勝華之前發佈的2021年第三季度報告顯示,2021年前三季度實現歸母淨利潤同比增1185.75%至7.41億元,實現扣非後的歸母淨利潤同比增長1288.35%至7.38億元。結合全年業績,我們可以推算出石大勝華2021年第四季度的歸母淨利潤約為4.29億元—5.09億元,較上年同期的2.02億元,同比增幅約為112.38%至151.98%。

石大勝華在公告中表示,業績預增首先是因為隨著新能源汽車市場快速增長,帶動上遊電池材料需求快速增加,碳酸酯系列產品銷量和銷售收入比上年同期有較大增加,盈利水平同比有較大增長。

中汽協數據顯示,2021年中國新能源汽車全年銷量340萬輛,同比增長1.5倍,燃油車與新能源車合計銷量將達到2610萬輛,全年的滲透率為13.03%,另外12月的滲透率已經超過20%(即市場每售出100輛新車,其中20輛是新能源汽車)。

新能源車的市場表現蓬勃向上,直接帶動鋰電池的裝機量,進而鋰電池原材料的銷量,量價齊升是石大勝華2021年業績激增的兩大因素。

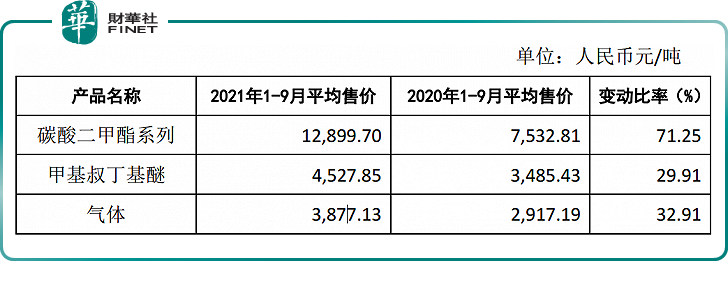

價格方面,2021年前三季度主要經營數據公告顯示,石大勝華旗下的三大產品均明顯漲價。具體看來,2021年1-9月,石大勝華旗下主打的碳酸二甲酯系列產品平均售價12899.7元/噸,較上年同期的7532.81元/噸增長71.25%,2021年12月份已經漲到13000元/噸 ;旗下甲基叔丁基醚產品平均售價4527.85元/噸,較2020年同期平均售價3485.43元/噸增長29.91%;此外,旗下氣體類產品平均售價是3877.13元/噸,較上年同期的2917.19元/噸同比增長32.91%。

石大勝華最新會議紀要上表示,其2021年5種電池級溶劑出貨量20萬噸,2022預計35萬噸。

市場前景方面,數據顯示,2025 年全球電池級溶劑需求約187.1萬噸,據此測算中國電池級溶劑需求量約 80.5 萬噸,未來 5 年增速34.6%,市場空間巨大。

電解液採用的是「混合溶劑體係」,95%是碳酸酯類溶劑,溶劑在電解液中質量佔比85%、成本佔比30%,可替代性弱,另外中國有能力生產電池級溶劑的企業還偏少,專門在溶劑賽道耕耘的上市公司唯獨石大勝華一家,這就造成了石大勝華一家獨大的局面,這樣寡頭地位類似隔膜領域的恩捷股份。

目前,石大勝華是全球最大的鋰電溶劑碳酸二甲酯生產商,是國内唯一能同時供應5種電解液溶劑公司,電解液溶劑主要產品市佔率高達40%,也是世界級的電解液溶劑龍頭。

產品市場空間巨大,紅利明顯,且市佔率高,又在行業居寡頭地位,這是石大勝華深受資本追捧的關鍵因素。

在產品創新方面,石大勝華依然在沒有停下腳步,比如在產品優化方面,石大勝華2021年推陳出新,在 S 級碳酸酯系列產品基礎上開發了 SS 級系列產品,又加固了自家的護城河,進一步提升了公司盈利能力。

在對上遊產業鏈的控制上,石大勝華的碳酸酯系列產品上遊主要原料環氧丙烷已經基本自供,環氧丙烷法生產碳酸酯系列產品競爭優勢進一步提升。

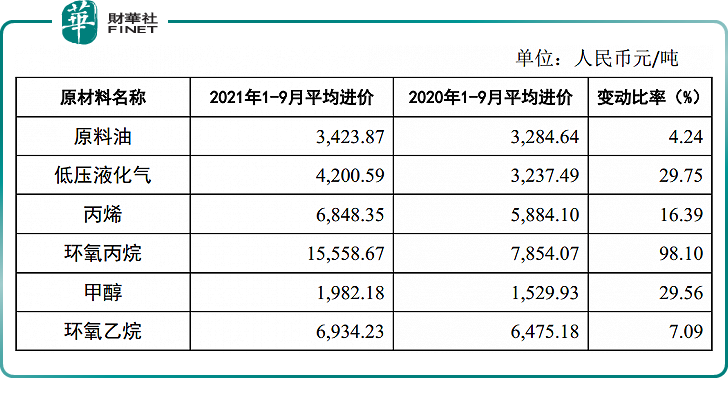

要知道,上遊原材料環氧丙烷2021年的價格一直在狂飙(如下表所示),相關數據顯示,其2021年1-9月的平均進價已經漲到15558.67元/噸,對於那些沒有自供的廠商,這勢必導致其成本升高,削弱盈利能力。但是若確保了自供,意味著就能夠自給自足,既確保了供應的穩定性,又直接提升了產品的盈利空間。

另外,石大勝華的生產裝置持續降本增效,訂單飽滿讓其生產設備安穩長滿優生產,也是提升公司成本控制能力的另一大關鍵因素。

屢次出手,積極擴產,這是石大勝華2021年的驚豔之處。

2021年3月底,公司投資0.79億元建設2.5萬噸/年碳酸二甲酯裝置及配套公用工程;當月,其控股子公司東營石大勝華新材料有限公司投資1.16億元建設5萬噸/年鋰電材料擴建項目;投資0.62億元建設1000噸/年矽碳負極材料項目;

11月初,石大勝華控股子公司東營石大勝華新能源擬投資5.6億元建設10萬噸年液態鋰鹽項目;當日,全資子公司勝華新能源科技宣佈,擬16億元投資建設30萬噸/年電解液項目;

12月2日,石大勝華公告,東營勝華擬投資建設5萬噸/年濕電子化學品項目,項目預計總投資2.64億元;

12月底,石大勝華全資子公司勝華新能源科技投資7.33億元建設2萬噸年矽基負極項目;同日,勝華新能源科技擬投資4.87億元建設10萬噸/年碳酸甲乙酯裝置項目;

另外,勝華新能源科技還將投資2.8億元建設1.1萬噸/年添加劑項目;

12月30日,石大勝華再宣佈,擬投資0.16億元建設4萬噸/年電池級碳酸乙烯酯精制項目。

總計下來,石大勝華2021年總投資額高達40多億元。要知道,對於當下的鋰電板塊,擴產能力也是影響自身估值的一大因素,擴產說明當下的訂單是飽滿的,是在積極搶佔市場的,屬於積極向上的發展態勢。

客戶方面的壁壘,也是石大勝華的強大競爭力。

石大勝華之前曾表示,溶劑企業進入電解液行業主要在於與電池客戶聯合配方的開發,公司客戶群體需要開發及產品認證需要一定的週期。

電解液龍頭天賜材料是石大勝華的第一大客戶,天賜材料生產所需的溶劑50%需要從石大勝華那採購;另外,石大勝華的產品已通過特斯拉測試認證,為新型4680電池提供電解液材料。江蘇國泰的全資子公司——國泰華榮以及日本三菱,石大勝華均是二者獨家的供應商。

由此可見,石大勝華在產業鏈上的地位,下遊對其依賴度高,短時間内可替代性弱,這是其一大競爭力。

二級市場上,回顧2021年,石大勝華股價整體漲幅約294.38%。期間,石大勝華股價有一段過山車的經歷,曾在去年年初跌至38.9元/股,但到9月17日就攀升至348.88元/股高位,漲幅近8倍。2021年12月31日,公司股價已明顯回落,距9月時的高點跌逾40%,且跌破200元/股,這是整個鋰電板塊步入低潮期的所導致的,再優秀的個股也難免受其牽連。

石大勝華2022年1月10日的收盤價188.71元/股,上漲2.76%,盤中最高觸及195.00元/股,以當日收盤價來衡量的市值為382.48億。

作者 慧澤李

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享