1月9日晚,鞍重股份發佈公告稱,終止以自有資金收購江西同安不低於51%股權,相關參與方已於近日簽訂《現金購買資產意向協議之終止協議》。

沸沸揚揚鬧了半年之久的鋰礦收購以終止告終,曾將鞍重股份推上數個漲停板的投資者不樂意了,1月10日開盤不久,公司股票便直接跌停。

從興鋰科技到江西同安,拓展鋰礦「胃口大」

早在2021年6月,公司便與江西同安簽訂《現金購買資產意向協議》,擬以自有資金收購江西興鋰科技有限公司不低於51%股權。

公司這一收購瞬間在2021年鋰電大行其道的資本市掀起強烈反響。鞍重股份主要從事礦山、建築及築路機械設備的研發、製造、銷售和服務,主要產品為振動篩和預製混凝土構件生產線以及貿易業務,公司計劃通過收購興鋰科技,在原有礦山機械主營業務之上,繼續向上遊原礦開採、選礦業務延伸發展,取得鋰礦資源。

之所以吸引鞍重股份,是因為江西同安選礦廠興鋰科技具備50萬噸/年的鋰礦石原礦的處理能力,是公司振動篩產品應用的下遊行業之一。

因鋰走紅,鞍重股份在二級市場關注度、人氣是有了,但奇怪的是公司股價非但沒有大漲,還連續於2021年6月17日、 6月18日連續2個交易日公司收盤價格累計偏離-20.12%。

好事多磨,2021年8月,公司進一步公告,擬以自有資金收購公司持股5%以上股東強強投資持有的江西同安51%股權,並與強強投資、張強亮、張洪斌等各方簽署《現金購買資產意向協議》。

也就是說收購標的從興鋰科技變更到其控股公司江西同安身上,鞍重股份的胃口變得更大。

對於收購標的變更原因,鞍重股份在回復深交所問詢函時表示,公司原計劃擬依託在振動篩等洗選礦設備領域的競爭優勢向下遊的鋰礦洗選行業拓展,因此擬收購興鋰科技,後隨著公司儘職調查的逐步深入,發現江西同安下屬的鼎興礦業持有的6處瓷土礦採礦權合計約 6000萬噸的礦產資源儲量具有長期價值,能夠有效保障興鋰科技的原礦供應,因此江西同安成為新投資標的。

隨著時間一步步往後推移,雖然收購事項並未能很快落實,但鞍重股份的股價不再像首次公告收購興鋰科技那樣下跌,市場看好情緒逐漸增多。 8月9日、8月10日、2021 年8月11日連續3個交易日收盤價格漲幅偏離值累計超過20%。此後公司股價表現十分活躍,2021年全年漲幅超1.9倍。

終止收購為哪般?

歷時半年,為何一度轟轟烈烈地收購卻戛然而止?

鞍重股份表示,公司已聘請專業中介機構對標的公司開展儘職調查和審計、評估等相關工作,並於期間與交易對方及標的公司保持積極溝通,進行多輪次就正式協議的協商和談判。

但由於談判期間原礦價格及外部宏觀環境波動較大,交易雙方始終無法就最終的收購價款達成一致意見。同時,由於簽署正式協議所必需滿足的全部前置條件尚不具備,正式協議的簽訂也存在實質障礙。綜合以上情況,雙方決定終止本次交易。

公告一出輿論嘩然。此前就是聲音質疑鞍重股份炒作鋰礦,而今收購失敗更是讓市場難辨真假。

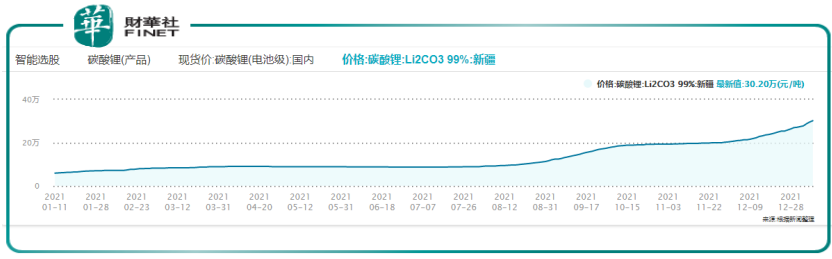

鋰礦還是那個鋰礦,價格走高已經是不爭事實。Wind數據顯示,自2021年下半年以來,碳酸鋰各類原材料價格大幅攀升,目前位於高價區間,對鞍重股份的收購確實形成一定壓力。

此外,在鋰礦資源大爭奪中,不乏巨頭紫金礦業、寧德時代、華友钴業、贛鋒鋰業等千億市值上市公司,像鞍重股份這類中小企業,想要一沾鋰礦「芳澤」確實難度不小。

一波未平一波又起,2.31億收購金輝再生

雖然收購江西同安未獲成功,但在2021年年底,鞍重股份還找到了另一個投資標的金輝再生。

2021年12月,公司公告,擬通過全資子公司宜春友鋰科技以自有及自籌資金共人民幣2.31億元收購江西金輝再生資源70%股份。

江西金輝再生也和「鋰」有關,其主要從非金屬钽铌鋰礦石、廢石(尾礦)中回收有價金屬和礦物加工生產的钽铌精粉、鋰雲母精粉、鋰長石粉、鉀鈉長石砂等,對應下遊行業主要為鋰電新能源行業、建築陶瓷行業、玻璃行業、金屬冶煉行業。

這宗收購對外披露沒多久,鞍重股份就收到深交所關注函。在關注函中,深交所提及多個犀利問題,包括截至2021年3季度,公司貨幣資金期末餘額為2.42億元,請說明本次收購的具體資金來源,以及對上市公司業績和現金流的影響等。

2021年三季報顯示,鞍重股份實現營業收入約為1.59億元,同比增長56.80%,歸母淨利潤則在近五年出現首次虧損。

鞍重股份表示,公司擬將其中的1.155億元用於支付交易對價的第一期價款。此外,公司擬申請不低於交易對價50%、金額不低於1.155億元並購貸款授信額度作為第二期及以後的後續價款。

兩宗收購均計劃以自有資金收購,鞍重股份既想要收購江西同安,又想要拿下金輝再生,壓力實在不小。

如今隨著一紙公告,鞍重股份終止收購江西同安,在2021年前三季業績首次虧損下,如能否拿下金輝再生則對業績起到明顯提振作用。

據鞍重股份披露,收購完成後,金輝再生將納入上市公司的合並財務報表範圍,歸屬於母公司所有者的淨利潤將進一步增加,上市公司模擬的毛利率、淨利率均上升,整體盈利能力有所增強。2020年、2021 年1-10月年度歸屬於母公司所有者的淨利潤較本次交易前分别增加 867.44萬元,584.27萬元,增幅分别為166.24%、25.77%。

此外,交易對方對本次交易業績承諾為2022年度、2023年度和2024年度標的公司經審計淨利潤(以扣除非經常性損益計)應分别不低於5300萬元、5500萬元、5200萬元,且總計不低於16000萬元,對進一步提高上市公司盈利能力提供有力保障。

小結

收購江西同安「竹籃子打水一場空」後,鞍重股份不免被某些投資者诟病一番,此次收購金輝再生或將成公司一場關鍵的「戰役」。

李瑩

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享