A股由農業板塊一下子跳到新能源板塊的上市公司並不多見,通威股份(600438.SH)卻將這兩大業務駕馭的順風順水。

通威股份目前的兩大業務,一塊是高純晶矽和太陽能電池,一塊是飼料,這兩塊看似風馬牛不相及,卻又有異曲同工之妙。

其中,2020年飼料收入佔總收入的比重為47%,新能源收入佔總收入的比重為51%。

飼料工業協會數據,2001-2010 年我國飼料產量年均復合增長率為 16.5%,過了2010年後,2011-2020 年均復合增長率下降至 4.4%,眼看行業進入緩慢增長階段,正是在此背景之下,通威股份開始謀求轉型。

2016年1月,通威股份果斷出擊,透過發行股份的方式收購多晶矽廠永祥股份以及光伏發電業者通威新能源的100%股權,正式轉型為「新能源 + 農業」的新型態公司。

01新能源板塊

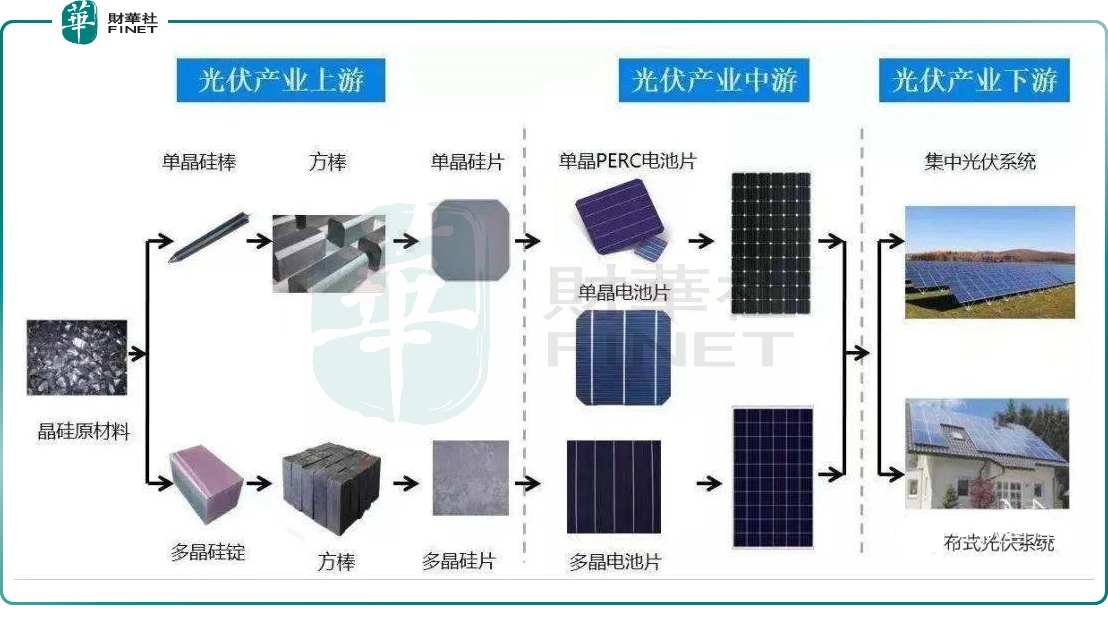

通威股份在新能源賽道的佈局目前主要體現在光伏原材料與太陽能電池兩大領域。

光伏原材料方面,通威股份駐足光伏產業鏈上遊端,為下遊提供矽料、多晶矽、高純晶矽等產品。

通威股份已經打通進入到隆基股份、中環股份的供應鏈,與之合作默契。

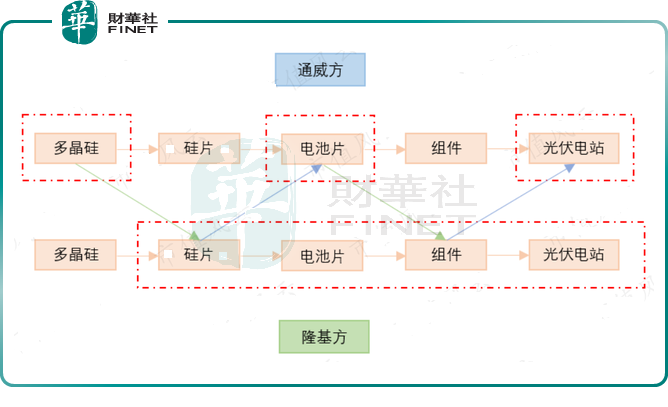

2015年4月,隆基股份發佈了一則與通威集團簽署戰略合作協議的公告,表示雙方將聯合開展矽片、電池及組件、終端係統的研發工作。雙方承諾,在同等條件下,通威集團將優先採購隆基股份的單晶矽片和組件,隆基股份也將優先採購通威股份的矽料和電池片。

簡而言之,通威股份與隆基股份的合作特點是「穿插式」,將自身跳躍式產業鏈優勢發揮的淋漓儘致。

不只是隆基股份,通威股份與中環股份的合作也是如此,交叉式供貨。

2018年5月,通威股份與中環股份簽訂框架合作協議,合同約定2018-2021年,通威股份向中環股份銷售多晶矽約7萬噸,向中環股份銷售太陽能電池約1800MW;通威股份向中環股份採購矽片約24.1億片。

從產業鏈上的合作模式,可以窺見通威股份在光伏行業的地位,如同鋰電池行業的贛鋒鋰業、天齊鋰業這樣的角色。

矽料的供需方面,多晶矽等矽料屬於最初的生產資料,隨著全球「碳中和」進程的推進,新增光伏裝機規模有望實現較快增長,預計對多晶矽產品的需求將不斷提升,據國際可再生能源機構《世界能源轉型展望:1.5℃路徑》預測,「2050年全球可再生能源發電量佔比提升到90%,其中光伏和風電佔比63%,全球光伏裝機將超過14000GW」。

另據國際能源署發佈的《2020年全球光伏報告》,「2020年全球累計光伏裝機760.4GW」,目前裝機規模較14000GW仍有很大空間。

國内相關機構預計2021年光伏新增裝機需求160GW,同比增長30%,對應矽料52-55萬噸;供給方面,2021年矽料新增產能主要集中於2021年第四季度投放,考慮爬坡等因素,對2021年實際增量貢獻有限,預計有效產能僅為50-52萬噸。

矽料的價格方面,2021年以來,矽料價格一路飙升,主要是因為供需矛盾、能耗雙控所致。

根據PVInfolink數據,2021第三季度的多晶矽致密料含稅均價約207元/kg,較第二季度均價提升約18%。矽業協會數據顯示,10月下旬單晶致密料均價已超過26萬元/噸。

相關機構預計,2022年矽料產能仍然偏緊,價格有望小幅回落但整體預計穩定在17-18萬元/噸,2022年矽料業務保持高景氣。

眼看前方一片藍海,矽料廠商們自然爭前恐後的產能擴張,搶佔市場。 通威股份為了進一步鞏固其「矽料一哥」的角色,當然也會勇猛發力。

通威股份12月6日公告,證監會通過了關於公司公開發行可轉換公司債券的申請,這次可轉債總額不超過120億元,募集資金擬用於光伏矽材料制造技改項目(二期高純晶矽項目)、光伏矽材料制造項目(二期5萬噸高純晶矽項目)、15GW單晶拉棒切方項目和補充流動資金。

通威股份表示,本次新增高純晶矽產能旨在應對光伏平價上網的上遊原材料需求,致力於為光伏產業鏈提供低成本、高品質的高純晶矽,其中15GW單晶拉棒切方項目產品為單晶矽棒,主要供應内部切片業務使用,屬於整體矽片業務的一個環節。

可以預見到,如果120億的資金順利投產落地,能夠給通威股份帶來的業績提升不同凡響。

通威股份現已形成高純晶矽年產能 8 萬噸,在建年產能超過 15 萬噸,太陽能電池年產能 35GW。各項消耗指標及成本不斷降低,2020 年樂山一期和包頭一期平均生產成本下降至 3.63 萬元/噸,隨著技術工藝的持續完善、產能規模的繼續擴大,公司在建項目達產後,成本水平將進一步優化。

當然,通威股份的競爭對手們也沒袖手旁觀,也在紛紛出招:亞洲矽業3萬噸/年多晶矽項目已經開工;大全正在尋求科創板上市,募投項目包括3.5萬噸的新建產能;保利協鑫宣稱首期5.4萬噸顆粒矽項目已正式開工。

但這些競爭對手顯然現階段是不能與通威股份相比擬的,2020年通威股份多晶矽的市佔率全球第一。

2021 年 6 月 ,通威股份通過了《關於在樂山市投資年產 20萬噸高純晶矽項目的議案》,規劃在樂山市五通橋區投資建設年產 20 萬噸高純晶矽項目,項目總投資預計為 140 億元,分兩期實施。一期 10 萬噸預計投資約 70 億元,計劃 2022 年 12 月底前投產,二期項目根據市場及光伏產業發展情況擇機啓動。

太陽能電池方面,2020年2月11日,通威股份發佈公告稱,公司及下屬通威太陽能有限公司擬在成都投資建設年產30 GW高效太陽能電池及配套項目,該項目分四期實施,總投資預計200億元,成為全球單體規模最大的晶矽光伏電池生產基地。

通威股份的太陽能電池產能,2020年中期實現產能27.5GW,根據通威股份2020-2023發展規劃,電池片產能2021年底達到40~60GW,2022年達到60~80GW,2023年達到80~100GW。市佔率預計2021年底為11.03%,將繼續保持行業領先地位。在太陽能電池方面已形成20GW產能規模,同樣位列全球首位。

值得一提的是,通威股份太陽能電池業務的成本優勢突顯。根據中國光伏行業協會統計,2019年太陽能電池行業平均非矽成本約0.31元/W,而通威股份非矽成本為0.2-0.25元/W,僅為行業平均水平的60%-80%,這與其矽料的自供有關。

但如果你認為通威股份單純的只是一家矽料廠商,那就有失偏頗了,其實他在悄悄的惦記著中遊(隆基股份、中環股份)、下遊(陽光電源、固德威、錦浪科技、上能電氣)的那些活兒。

對於光伏的整體戰略是,通威股份正逐步完成「上遊多晶矽、中遊電池片、下遊光伏電站」的垂直一體化佈局,我們可以預見,未來光伏產業勢必會展開愈發激烈的競爭。

另外,通威股份也在充分發揮「農戶資源」和「光伏行業資源」的協同效應,這是光伏概念股中的獨到的亮點。

02農業板塊:漁光一體化

其實通威股份早已是農業產業化國家重點龍頭企業,飼料行業的佼佼者,年飼料生產能力超過 1000 萬噸,是全球領先的水產飼料生產企業。

高明的是,通威股份利用全新的光伏板塊,用來捎帶上自己的老本行:「漁光一體」概念的提出,讓原本再也傳統不過的飼料業務,也立馬擁有了主角光環。

所謂的漁光一體,即在魚塘上面架設光伏電站,上可光伏發電、下可蓄水養魚,不僅發展了清潔能源,還打造了立體漁業經濟。

獨特的「漁光一體」發展模式讓其在終端具有資源整合的獨特優勢,形成了「上可發電、下可養魚」的「漁光一體」創新發展模式,實現了智能養殖與清潔能源的綠色融合。

在漁業方面,通威股份通過對水面的有效改造、漁業設施的合理應用、養殖模式的優化創新,引導水產養殖集約化、智能化、高效化發展。

根據公司已披露的半年報,截止2021年6月30日,通威股份共計建成以「漁光一體」為主的光伏電站46座,累計裝機並網規模超過2.4GW,創造巨大的經濟效益。

飼料方面屬於通威股份的傳統業務板塊,目前該業務遍佈全國各地及東南亞地區,年飼料生產能力超過 1000 萬噸,是全球領先的水產飼料生產企業及重要的畜禽飼料生產企業,尤其是在水產料方面,早在2015年公司水產料市佔率達12%,已經穩居全國第一。

業績方面,2021年前三季度實現營收467億元,同比+47.42%;歸母淨利潤59.45億元,同比+78.38%。業績增長原因主要係矽料價格大幅上漲所致。 其中第三季度單季度實現營業收入201.38億元,同比+55.63%;歸母淨利潤29.79億元,同比+28.29%。

二級市場上,近期光伏板塊處於「回調」階段,20121年12月7日,通威股份以44.98元/股收盤,市值為2025億元。

關於通威股份未來的二級市場的表現,能夠影響其股價的三大因素是:一個是矽料價格走勢,一個是向下遊試探的動作與成效,一個是新的矽料產能擴建。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享