近日,國内汽車零部件企業拓普集團(601689.SH)陷入Model Y召回事件中,面對市場的質疑,拓普集團三個交易日累計大跌近20%。

對於要召回2萬餘輛國產Model Y的原因,特斯拉指是由於汽車配套的轉向節出了問題,而該產品的供應商正是拓普集團。

拓普集團12月5日回應稱,該批次可疑產品中存在缺陷的概率約為0.2%-1.0%,涉及召回的產品只配套Model Y車型,不涉及特斯拉其他車型,為非重大事件,對業務影響不大。回應過後兩天的12月8日,拓普集團股價止跌回升,收漲2.01%。

除了涉及一些召回相關費用外,拓普集團集團在此次特斯拉召回事件中受到的影響可以說是輕微的。整改相關生產線後,拓普集團或可以繼續為特斯拉供貨。近日之所以在資本市場上造成恐慌,更多的是投資者擔憂拓普集團後續與特斯拉等客戶的關係以及業務開拓能否順利。

那麽,抛開此次召回事件,在正迎來巨大變革的汽車市場江湖中,拓普集團未來能否繼續分享萬億市場的紅利?

向電動車和智能駕駛產品延伸,營收增長迅速

我國汽車零部件產業鏈齊全,規模龐大,電動車和智能技術的不斷融合,為我國汽車零部件行業走向世界創造了契機。

特别是在近年來我國自主品牌(包括造車新勢力)的崛起下,汽車零部件產業也迎來了發展的拐點,湧現出了延鋒、海納川和德昌電機(00179.HK)等知名品牌企業,成為國產替代的排頭兵。拓普集團則是其中國内為數不多的具備整車同步研發能力的NVH (即減震降噪及舒適性控制)零部件供應商之一,以多元的產品打入了多家國内外車企的供應鏈體係。

在1983年,拓普集團在寧波成立,起初是做汽車減震隔音產品,後來將業務逐漸擴展至如今的減震係統、飾件係統、智能駕駛係統、底盤輕量化係統以及熱管理係統五大產品線,成為集中了傳統汽車、新能源汽車和智能駕駛的部件於一體的零部件供應商。

在汽車零部件領域國產代替的浪潮中,拓普集團部分產品在國内市場佔據了相當大的份額。如其底盤輕量化零部件和橡膠減震產品在2018年的市場份額中分别達到20.6%及12.8%,客戶包括吉利、上汽通用等車企以及奧迪、戴姆勒和特斯拉等一些海外車企,進入了多家品牌車企的供應鏈。

在智能駕駛的IBS係統方面,IBS是我國重點領域的「卡脖子」技術難題,國產代替勢在必行。當前,包括蔚來、小鵬和理想這些國内造車新勢力的輔助駕駛、智能化等關鍵部位都來自德國世界級的汽車零部件供應商博世,國内還沒有廠商能拿下這塊市場。

拓普集團已開發出了第四代IBS係統技術,在國内IBS廠商中有一定的先發優勢,目前公司該產品處於在比亞迪、吉利汽車等車型上進行搭載路試階段。公司預計在2022年實現IBS係統產品的量產,未來若比世博等世界巨頭的刹車係統有價格優勢,將有利於公司拓展國内智能汽車市場份額。

為提升產品附加值,拓普集團過去幾年每年均投入數億元用於研發,研發費用率在2020年提升至5.45%的業内較高水平。其管理層還透露,未來10年,每年將會有不低於20億元的資本支出。

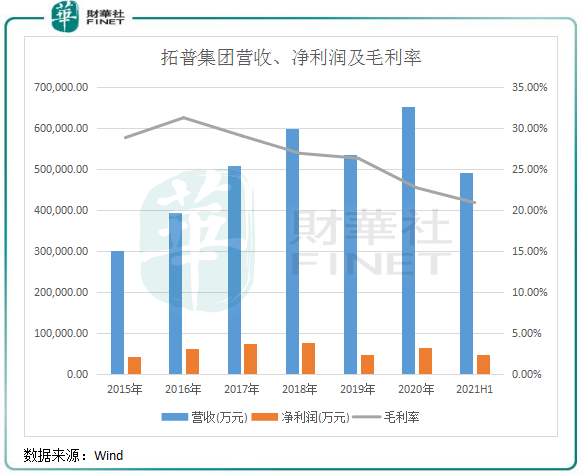

2001年-2015年進入海外市場並增加國内車企「朋友圈」後,在輕量化產品和汽車電子類產品等新業務的助推下,拓普集團營收和淨利潤整體保持高增長,其中營收在2015年-2020年復合年增速達16.7%。

2021年上半年,在市場復蘇以及特斯拉等新能源汽車客戶大幅放量帶動下,拓普集團營收和淨利潤分别同比飙升91.9%及112.8%。這說明,拓普集團的產品朝多元化發展方向獲得了更多新能源汽車客戶的訂單,對輕量化和汽車電子及熱管理係統產品的提前佈局收獲了市場新增量的紅利。

抱上特斯拉「大腿」,國内造車新勢力訂單尚挖掘

回望拓普集團的發展歷史,客戶結構與其產品結構的完善有很大的關聯性。

最初,拓普集團的客戶主要是生產傳統燃油汽車的通用,公司主要是為通用提供減震和内飾件產品,為後者配套的車型眾多;2017年左右開始,拓普集團最大的客戶變身為吉利,公司為後者提供傳統NVH產品外,還銷售智能刹車的IBS係統、電子真空泵等電子產品。

而到目前,拓普集團的客戶結構再度變化,其頭等客戶不再是傳統汽車廠商,而是公司認為「領先競爭對手5年」之久的特斯拉。

在2016年,拓普集團成功打通特斯拉的供應鏈,為特斯拉供應控制臂、鋁合金底盤結構件、電池包等產品,品類主要集中在輕量化底盤方面。據公開資料顯示,2020年拓普集團來自特斯拉的營收為11億元,貢獻營收佔比達18%;2021年拓普來自特斯拉的營收為26億元,貢獻營收佔比飙升至30%,成為妥妥的「特斯拉概念股」。

抱上了特斯拉這位巨人的「大腿」,拓普集團2020年和2021年上半年飙升的營收正是主要由特斯拉訂單所推動。

除了特斯拉外,拓普集團近兩年來還打入了蔚來、小鵬和理想等國内造車新勢力的供應鏈,輕量化底盤係統是為這些新勢力的主要訂單。

不過,根據拓普集團管理層透露,因為國内幾大造車新勢力力量較小,訂單不多,公司來自新勢力的單車價值量在3000-4000元之間,與來自特斯拉強勁的競爭對手—Rivian達1.1萬元的配套單車價值相比有不小的差距。未來,隨著國内造車新勢力的強勢崛起,拓普集團能否在這些新勢力中分得一塊大蛋糕,十分考驗公司的研發能力和客戶拓展能力。

在汽車輕量化產品市場,拓普集團的主要競爭對手是旭升股份(603305.SH)、中鼎股份(000887.SZ)和萬安科技(002590.SZ)等零部件企業。萬安科技已拿下了蔚來部分底盤鋁合金項目,中鼎股份在空氣懸掛係統和輕量化底盤係統等方面與國内造車新勢力及一線大廠有直接或間接的合作,是拓普集團蔚來不容忽視的競爭對手。

輕量化營收比重攀升

在2017年年中,Model 3正式量產,拓普集團正式向特斯拉供應輕量化底盤結構件,其後訂單拓展至鋁合金底盤結構件、電池包與大型車身結構件、内飾等產品。

今年1月,Model Y開始發售,拓普集團供應的產品與Model 3大致相當。

進入拓普集團的客戶名單後,特斯拉銷量暴增的Model 3和Model Y車型帶動了拓普集團輕量化產品的營收增長。

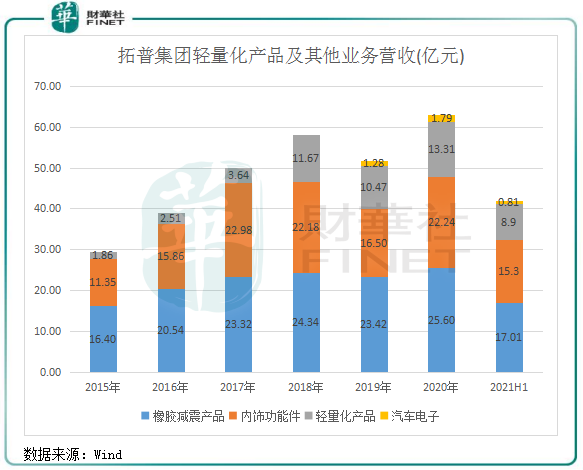

上圖可以看到,輕量化產品是拓普集團四大業務中營收增長最快的一個板塊。2015年-2020年,該板塊營收復合年增速高達48.23%,遠超整體營收同期復合年增速。2020年,該板塊營收比重為20.44%,而在2015年為6.17%。

可見,來自特斯拉、Rivian等新能源汽車客戶的輕量化產品訂單為拓普集團優化產品結構主要推動力。

不過,拓普集團輕量化產品業務的毛利率較低,且呈不斷下降趨勢,2020年下滑至15.27%。首先,汽車輕量化產品市場這是一項重資產行業,起步投資達5億元;其次,復雜的加工工藝對設備、人員、技術要求高,成本支出較大;再者,新產線建設周期長,需要5年才能達到爬坡期。對於公司來說,短期犧牲了利潤,但中長期來看,積累了客戶資源和產能優勢,是公司快速搶佔市場份額的基礎。

為擴張輕量化產品產能,拓普集團今年2月和11月分别公告稱擬以定增和發行可轉債方式募資累計不超45億元用於輕量化底盤係統建設項目,掀起了業内輕量化項目擴產潮。除此之外,旭升股份和長華股份等上市公司均在積極擴充產能緊抓輕量化風口。

汽車輕量化是汽車產業未來發展的大方向,也是汽車工業發展的必由之路,提前佈局可以為將來分羹產業紅利打下基礎。隨著新能源汽車滲透率不斷提升,拓普集團在享受市場紅利的同時,面臨的競爭壓力也更大。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享