近日,受氫能產業規劃相關政策持續落地的影響,二級市場氫能源相關概念板塊投資熱情瞬間被點燃,相關概念股股價紛紛上演「一字板」或「20cm」漲停。其中,以深冷股份(300540.SZ)、億華通(688339.SH)、致遠新能(300985.SZ)等在内燃料電池相關個股漲幅最甚。

在氫能相關板塊投資熱度不減的當下,財華社希望通過策略氫燃料電池專題,帶來讀者及投資者走進氫能,了解全球氫能產業當下躁動的原因。此外,針對二級市場投資者關心的燃料電池產業鏈受益國產企業進行淺析。

全球「氫風正起」,氫能佔比有望提升

氫能是一種來源廣泛、清潔無碳、靈活高效、應用場景廣泛的二次能源,亦是一種支撐可再生能源大規模發展的理想互聯介質。

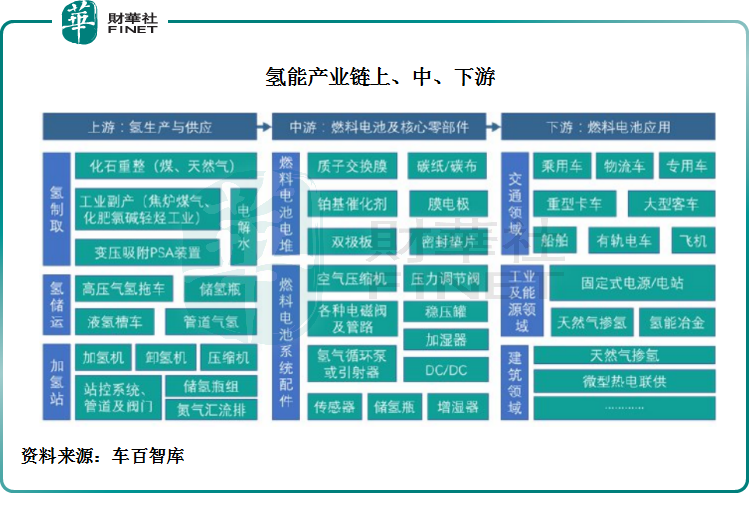

從產業角度來看,氫能產業鏈條是非常長的,覆蓋能源、化工、設備、交通等多個行業。近期二級市場投資熱度也主要圍繞在上遊氫制取、儲運、加氫站;中遊燃料電池堆、燃料電池係統及相關配件;以及下遊氫燃料電池汽車、工業及能源、和建築領域等相關題材股進行躁動。

話說回來,氫能即是可再生能源,應用場景如此之廣,為何全球發展了幾十上百年,都無法大規模商業化呢?

實際上,相較於中國,氫能很早就被日本、漂亮國、韓國等國家納為能源戰略重要組成部分,政策評估、商業前景預測、技術研發等戰略規劃在二十世紀90年代就有了。

例如,94%能源供應來自海外市場日本。為了減輕對外部能源依賴,一直想打造一個「氫能社會」,曾在2017年就公佈了《基本氫能戰略》,該戰略目標就是實現氫燃料與其他燃料的成本平價,進而實現對傳統能源的替代。

但是,由於氫能供應與應用不僅涉及煤化工、煉油、焦化等傳統工業,還涉及到氫燃料電池汽車、固態式燃料電池儲能等新興產業,需要攻克的供應及應用技術領域難題太多。另外,與天然氣、石油、煤等傳統能源相比,從制取到應用付出成本太貴,導致過去全球主流的能源還是依靠傳統煤、石油及天然氣。

例如,從簡單的制取氫氣環節來看。與煤炭、石油和天然氣等直接開採的能源不同,氫能是一種二次能源,也就說需要通過一定的技術工藝或方法將其從其它能源中提煉或制取出來。

目前,提煉或制取方法,如常見的煤制氫、天然氣重整制氫等化石能源制氫法,還有焦爐煤氣、氯堿尾氣等工業副產品提純制氫法;還有初中學習過的電解水制氫法(因成本太高,目前採用該方法制氫佔比較小)。不管上述何種制取法,按照過去的技術成本比其他傳統能源高上不少。

最為重要一點是,氫能帶來經濟效益與傳統能源相比相差甚遠,應用場景的廣度及深度兩者不在同個量級上,所以氫能在這幾十年的全球能源供應體係結構中,佔比非常的小。

現如今,隨著氫能方面的技術不斷叠代升級,制取、儲氫、燃料電池等各個產業技術迎來了全面的升級,成本方面較過去有了較大降幅。

在此背景之下,恰逢全球能源結構不斷發生變化,氫能被視為可再生能源消納、能源儲存和運輸、能源轉型和碳中和目標的重要途徑。

在減少碳排放、能源安全、促進經濟增長等因素驅動,全球「氫」風正起,氫能產業發展成為全球共同碳中和目標。

近年來,全球多個國家和地區已經頒佈了氫能發展路線圖。

歐盟先後發佈「歐盟氫能戰略」和「歐盟能源係統整合策略」兩大新能源戰略,希望在2050年實現碳中和的目標;

荷蘭計劃到2025年,建50個加氫站、投放1.5萬輛氫燃料電池汽車和3000輛的重型汽車;到2030年投放30萬輛的氫燃料電池汽車。

法國更猛,直接喊出要將氫燃料用於大飛機上,計劃在2035年實現這一目標;

較早推進氫能發展路線的日本,也加大了在氫能產業的佈局。此外,漂亮國、韓國等國家加大投資力度,以支持氫能產業的發展。

近年來,我國政府不斷加快推出氫能產業政策,從基礎研究、產業引導、示範運營以及整車補貼等方面對燃料電池及氫能產業進行全面支持。

例如,近日,交通運輸部印發的《綜合運輸服務「十四五」發展規劃》明確指出加快充換電、加氫等基礎設施規劃佈局和建設。

此外,地方性利好政策也層出不窮。例如,近日,浙江省印發了《關於浙江省加快培育氫燃料電池汽車產業發展實施方案的通知》(下稱「方案」)。

方案明確,到2025年,產業生態基本形成,產業鏈上具有一批競爭力強的優勢龍頭企業。重點區域產業化應用取得明顯成果,在公交、港口、城際物流等領域推廣應用氫燃料電池汽車接近5000輛,規劃建設加氫站接近50座。

此外,年内包括山東、江蘇、河北、北京、上海等50多個地級市均陸續出台氫能產業規劃。

根據國際氫能委員會預測,到2050年,氫能將創造3000萬個工作崗位,減少60億噸二氧化碳排放,創造2.5萬億美元產值,在全球能源中所佔比重有望達到18%。

氫風正起,燃料電池蓄勢待發

實際上,與純電動汽車一樣,氫燃料電池汽車也是我國新能源汽車的一個發展方向。

相較於純電動汽車,氫燃料電池汽車幾乎可以彌補目前純電動新能源車續航里程短、能量補給時長等短板。但是,縱然氫燃料電池汽車優勢大於純電動汽車,但氫燃料電池汽車的產業化進程卻滞後於純電動汽車不少。

根據已披露的數據統計,2017年、2018年和2019年,我國氫燃料電池汽車銷量分别為1,272輛、1,527輛和2,737輛,而新能源汽車銷量分别達到77.7萬輛、125.6萬輛和120.6萬輛。

導致兩者相差甚遠的原因,除了上文提及氫能關鍵技術尚不成熟,其儲存、運輸難度較大,導致的成本較高外,氫能的基礎設施建設尚不完善,加氫站存在建設成本高、氫氣成本高、補貼支持政策滞後以及審批管理機制不健全等情況,亦是導致我國加氫站建設推廣進度較慢,整體產業鏈商業化前景不佳。

但是,目前這些困擾著氫燃料電池商業化的問題,有望借助當前全球氫風正起的大浪潮興起,以及我國對氫能產業大力扶持(如「以獎代補」政策的實施),有望迎來全新的發展機遇。

根據《中國氫能源及燃料電池產業白皮書》,至2025年我國氫燃料電池車保有量達到5萬輛,按1:1配套測算,未來僅是氫燃料電池汽車領域就有超百萬台的潛在增長空間,氫燃料電池市場發展潛力巨大。

中金公司測算,到2030和2060年,氫燃料電池車(商用車及乘用車)年銷量將分别達到29萬輛和200萬輛,燃料電池車保有量達到134萬輛和1,546萬輛,對應總氫氣需求將達到129萬噸和3,031萬噸。

氫燃料電池發展尚處初期,國產企業厚積薄發可期

目前,我國氫能源電池發展還處於初期階段,國内整體競爭格局尚不明朗,部分細分領域還與國際有較大差距。這意味著未來隨著氫燃料電池全產業鏈發展全面推進,國内可能會孕育優質的細分領域龍頭企業。

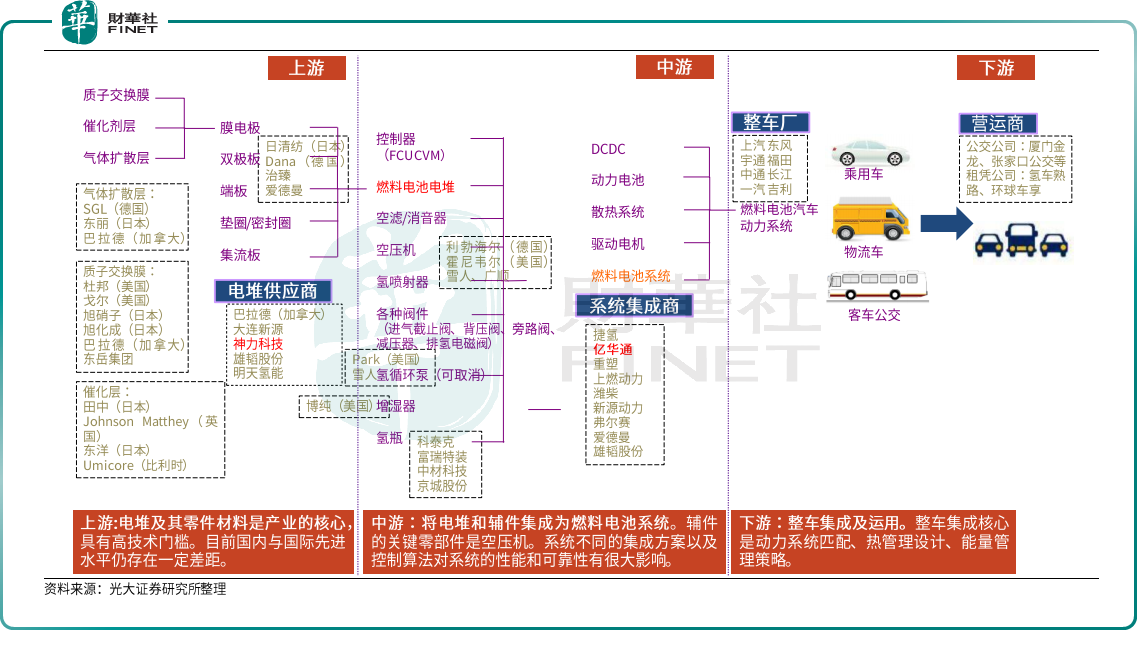

具體而言,氫燃料電池汽車產業鏈上遊主要為膜電極、雙極板、各類管閥件與傳感器、車載高壓儲氫瓶等發動機零部件生產製造行業,產業鏈中遊主要為燃料電池發動機係統及電堆集成行業,產業鏈下遊為燃料電池整車製造和營運行業。

氫燃料電池產業鏈

從競爭格局來看,上遊的催化劑、質子交換膜及氣體擴散層方面絕大多數供應商都是國際企業。其中,催化劑這一領域,目前國内燃料電池催化劑主要使用日本田中貴金屬和英國莊信萬豐的催化劑,約佔市場約80%份額;而在質子交換膜領域,雖然國内主要供應商是漂亮國的戈爾,但國產企業也在悄然崛起,如東嶽集團和科潤新材料;氣體擴散層方面,基本被日本東麗、加拿大巴拉德、德國的SGL三家國際大廠壟斷,國内上海華誼、通用氫能等企業還處於謀求商業化階段。

氫燃料電池中遊的領域,國產替代優勢最為明顯,未來出現龍頭的可能性也是比較大的。

中遊的空壓機領域,國產化率接近100%,國内市場空壓機供應商主要有雪人股份、德然動力、東德實業、金士頓科技等企業。此外,在氫氣循環泵領域,國產企業也不少,如蘇州瑞驅、浙江宏昇、東德實業。

中遊的儲氫係統領域,近年來國内車載儲氫瓶企業成長非常之快,像國富氫能、中集安瑞科、中材科技、科泰克、天海工業、亞普股份、京城股份等企業,成長速度非常之快,技術水平部分企業已經達到國際水平。

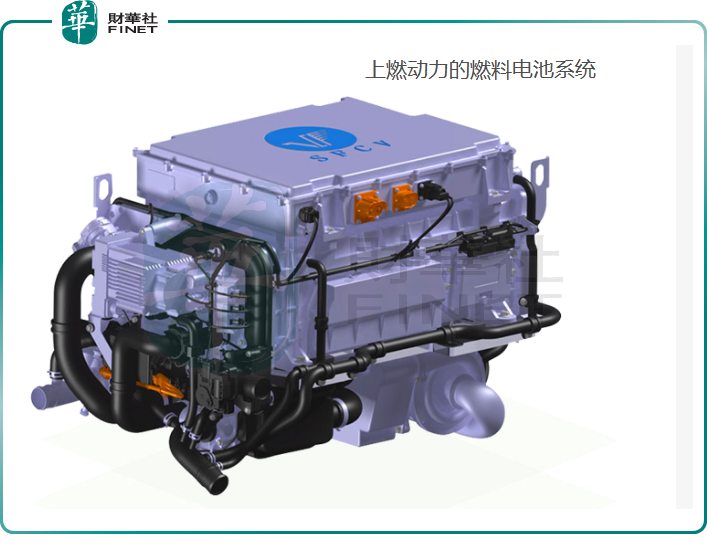

此外,整體氫燃料電池係統集成商方面,國產企業也不少,如上市企業濰柴動力、億華通、雄滔股份,非上市企業有上燃動力,還有近日上汽集團擬分拆上市的捷氫科技。

氫燃料電池下遊領域,受成本因素影響,目前氫燃料電池主要應用長距離客運、貨運(重卡、大巴、公交)、物流叉車、輪船等交通工具。國内整車製造廠商就有大家所熟知的上汽、宇通、一汽等傳統車企;終端的營運商方面,如廈門金龍、上海氫車熟路等企業。

尾語:

短時間内,氫燃料電池迎來前所未有的發展機遇已經是不爭的事實。但是,要將氫燃料電池汽車與當前火熱的純電動汽車放在同一水平線上相提並論,還為時尚早。

從規模化角度來看,目前純電動汽車購買成本基本可以與傳統燃油車抗衡了,而且目前純電動汽車產銷量正處於放量階段,未來規模化帶來的成本優勢可能會進一步放大。因此,若不考慮補貼,在成本方面,氫燃料電池汽車當前還不具備與純電動汽車競爭的機會。

向前看,全面推進氫能產業發展已經成為全球各國的共識,氫能產業化進程有望進入加速發展階段。因此,隨著氫能產業技術的進步、加氫站等基礎設施的完善以及各環節成本的降低,氫能的發展前景值得期待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享